分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

政策底、情绪底、业绩底,美股的市场底在哪里?

2022-06-08 13:56:24

作者:宋雪涛 责编:张健

当前美股已经经历了估值压缩的第一阶段,正处于业绩主跌的第二阶段。这一次业绩深度衰退的可能性较小,市场情绪将先于业绩增速见底,类似1988、1995、2018年。这一次联储转向宽松的时间靠后,可能与业绩底或情绪底同步,在联储停止加息前后,美股估值修复的第三阶段就会开启。

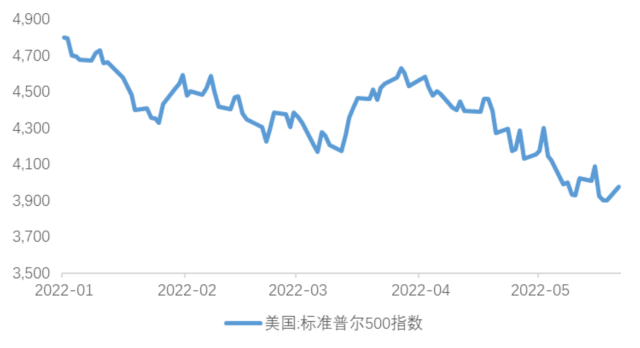

今年以来,标普500指数从4800点的历史高位滑落,目前在3900~4200区间震荡,创1970年以来的最差开局。以史为鉴,市场将在何处见底?

图1:今年以来标普500走势

资料来源:WIND,天风证券研究所

总结历史经验,美股的后周期可以分成三个阶段:

第一阶段:货币政策预期收紧—>利率抬升—>估值下跌,业绩上升—>消化估值—>美股上涨,即利率向上、PE跌、EPS涨。

这次美股后周期的第一阶段,从2020年12月估值见顶开始,到2021年12月EPS增速见顶结束。期间市场预期联储Taper QE(退出宽松),美债长端利率上行53bp,美股EPS增速加快76.3%,估值下跌18.8%,标普500指数上涨26.5%。

表1:过去40年美股后周期第一阶段历史统计

资料来源:Bloomberg,天风证券研究所

图2:第一阶段TTM估值平均下跌17.6%,EPS增速平均增长30%

资料来源:Bloomberg,天风证券研究所

图3:第一阶段标普500平均上涨12.9%

资料来源:Bloomberg,天风证券研究所

图4:第一阶段美债利率平均上行83bp,ERP平均上行0.2%

资料来源:Bloomberg,天风证券研究所

第二阶段:业绩增速回落—>情绪回落—>美股下跌定价衰退预期。

历史上的美股后周期第二阶段,美股业绩增速下降初期,美联储货币政策态度均转为宽松,长端美债利率均有回落,平均回落幅度135.7bp。这一阶段,经济衰退预期往往导致市场情绪开始转向悲观,风险溢价(ERP)平均上行126bp。这一阶段的美股估值有涨有跌,平均变化0.7%,指数的表现取决于业绩增速回落的幅度。

在业绩增速下降幅度不大的情况下(如1988、1995、2018年),美股不跌或明显上涨,而且市场情绪一般会先于业绩增速见底。2000年起初也只是业绩弱衰退的情况,因此市场情绪先于业绩见底,但起始估值较高,因此尽管联储较早转为降息,市场仍然大幅杀估值(-16.2%)。2006-2008年美股业绩大幅杀跌,尽管美债长端收益率下降了230bp,但对经济、业绩深度衰退的担忧导致风险溢价(ERP)大幅上行200bp,最终估值仅扩张了5.0%。

这次美股业绩增速高点出现在2021年12月,至今EPS TTM 同比增速回落至39%,1季度EPS增速8.2%,业绩底尚未出现。为了抗击通胀,联储在今年1-4月多次上调加息预期,长端利率上升了138bp,但情绪变化不大,估值回落20.6%,主导了美股本轮15%的下跌。

表2:美股后周期第二阶段历史统计

资料来源:Bloomberg,天风证券研究所

图5:第二阶段TTM估值平均变动0.7%,业绩增速平均回落25.8%

资料来源:Bloomberg,天风证券研究所

图6:第二阶段标普500指数平均回落1.5%

资料来源:Bloomberg,天风证券研究所

图7:第二阶段ERP平均上行126bp,美国10年期国债收益率下行135.7bp

资料来源:Bloomberg,天风证券研究所

第三阶段:联储降息—>利率回落—>业绩增速下滑减速或见底—>情绪回升—>估值修复。

货币政策转为宽松后期,美债长端利率震荡,尽管业绩仍在触底,美股整体呈现情绪回升(ERP回落),估值修复的特征。美股指数表现取决于业绩增速回落与估值扩张的相对幅度。

起始估值一定程度决定了后续估值扩张的幅度。1989年6月,美股估值仅13倍,尽管EPS增速在1992年2月又下滑了60.6%,但起始估值较低,市场情绪明显回升,ERP下降了2.93%,估值扩张了102.4%,最终美股上涨27.4%。相反,2001年3月美股估值仍达21.6倍,EPS增速触底过程中下滑27.4%,但估值扩张仅24.2%,美股最后仍下跌了3.8%。

表3:美股后周期第三阶段历史统计

资料来源:Bloomberg,天风证券研究所

图8:第三阶段TTM市盈率平均扩张48.2%,EPS同比增速回落24.7%

资料来源:Bloomberg,天风证券研究所

图9:第三阶段中标普500指数平均上行19.3%

资料来源:Bloomberg,天风证券研究所

图10:第三阶段ERP平均下行190bp,美国10年期国债收益率上行6.4bp

资料来源:Bloomberg,天风证券研究所

当前美股已经经历了美债长端利率上升压缩估值的第一阶段(类似18年9月-12月),正处于业绩增速明显回落、业绩主跌的第二阶段。对于当前美股所处的后周期第二阶段,我们有三个判断:

第一,和历史上的经济后周期相比,这次美国企业部门现金流相对充裕,居民部门整体杠杆率较低,经济出现深度衰退的概率较小。轻度衰退的经济和创历史新高的企业回购将平滑美股EPS增速回落,因此2022年标普500的EPS增速仍有可能为正。

第二,由于这次出现业绩深度衰退或者业绩二次爆雷的可能性较小,因此预计市场情绪将先于业绩增速见底,类似1988、1995、2018年。

第三,往常在联储停止加息之后一段时间第二阶段才会结束,即业绩底或情绪底通常滞后于政策底出现,但这一次联储转向宽松的时间靠后,可能与业绩底或情绪底同步,在联储停止加息前后,美股的第三阶段就会开启。我们预计加息可能在今年Q4停止。

根据以上判断,到年底,我们的基准假设是美债长端利率回落至2.5%,ERP略微回升至2.3%,对应20.8X估值,全年EPS增速为0,预测标普500先跌后涨,年末在4000点左右。

偏悲观情形以2018年为参照,如果全年EPS增速进一步降至-5%,但联储货币政策态度未及时转向宽松,风险溢价可能上升到2018年12月位置,美股仍有近20%的下跌。

更悲观情形以2008年为参照,如果全年EPS增速大幅降至-10%,联储必须加大力度宽松,美债回落至2.1%,但风险溢价可能升至极端高点,标普500有可能跌破3000。

表4:标普500不同情景假设下的年末点位测算

资料来源:Bloomberg,天风证券研究所

风险提示

美国通胀超预期,美联储紧缩超预期,美国财政紧缩超预期

(宋雪涛为天风证券宏观团队负责人)