分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

繁荣的顶点?商品市场释放的经济信号

2022-06-21 14:21:25

作者:赵伟 责编:张健

{{aisd}}

AI生成 免责声明

历史上,铜油比曾多次预警过经济衰退的风险,该指标为何具有经济警示作用,近期不断走低的铜油比又释放出何种信号?本文分析,可供参考。

1、商品市场释放的经济信号?或警示经济硬着陆风险的上升

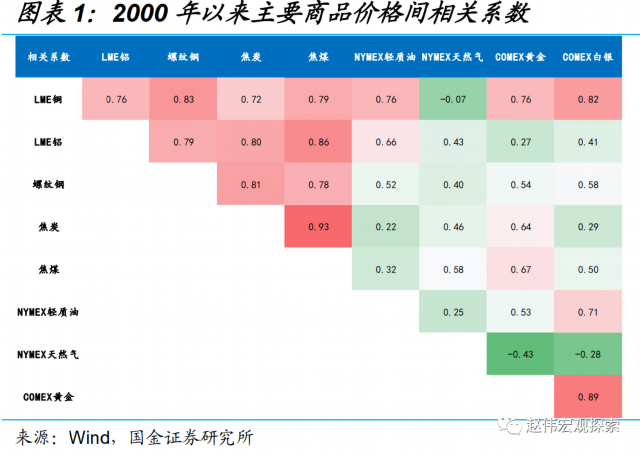

商品市场主要商品的价格走势间有共性、也有分化,往往向市场传递着一定的经济信号。2000年以来,除更易受到天气、库存等短期因素冲击的天然气外,多数大宗商品间的价格均正向相关,其中应用广泛、经济敏感度高的铜与其他商品间相关性最为突出。然而,经济危机爆发时,铜金价格显著分化、我国经济转型期铜钢价格变动出现背离等,这类分化也在向市场传递着经济信号。

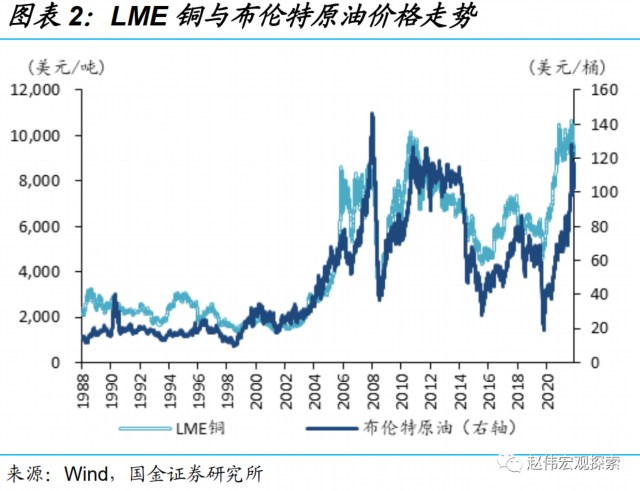

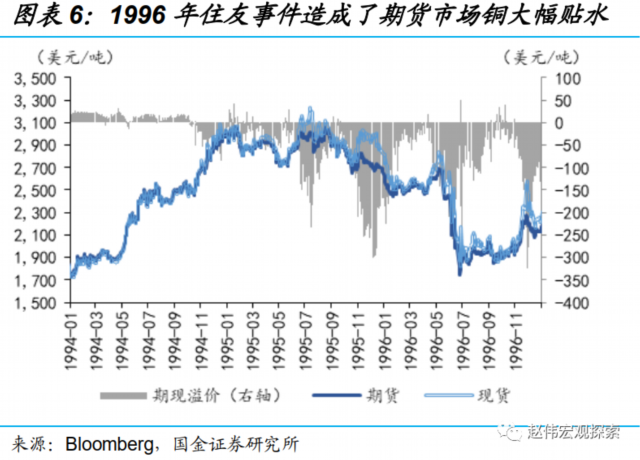

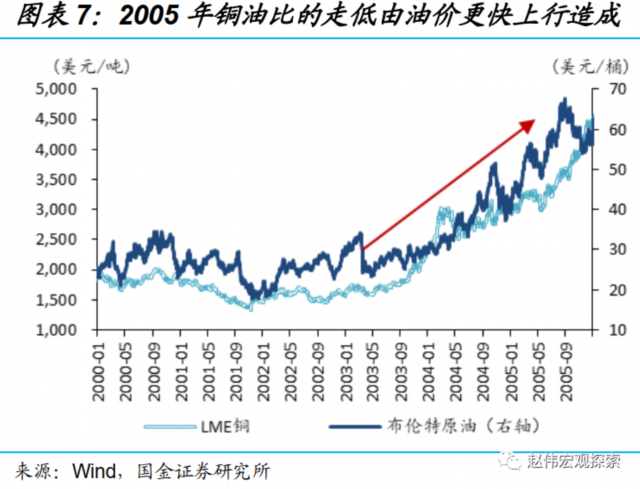

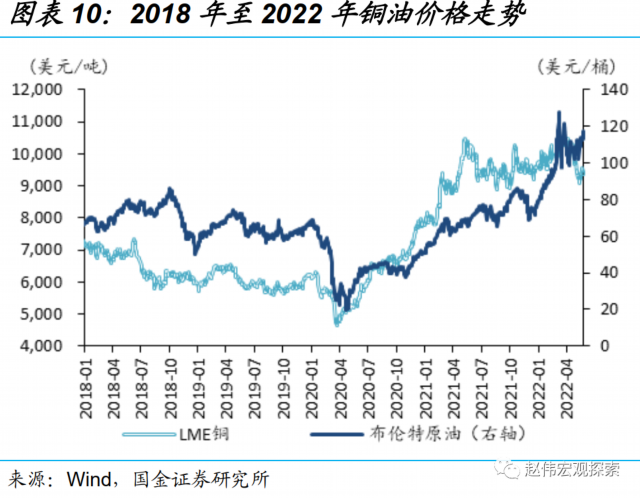

当下铜油比持续走低,回溯历史会发现,铜油比的走低,曾多次预警过经济衰退的风险。截至6月17日,铜油比已自2020年高位的260大幅回落至80。1988年以来,铜油比曾有过7次大幅回落,其中5次分别成功预测了1990年、2001年、2008年、2011年和2019年[1]的衰退风险。其他两次中,1996年,日本住友公司现货市场囤铜操纵市场的行为,对铜油比造成异常扰动;2005年铜油比的快速回落,则是因为新兴市场需求拉动下,油价由历史低位更大幅度的上行。整体而言,该指标有着相对良好的经济警示作用。

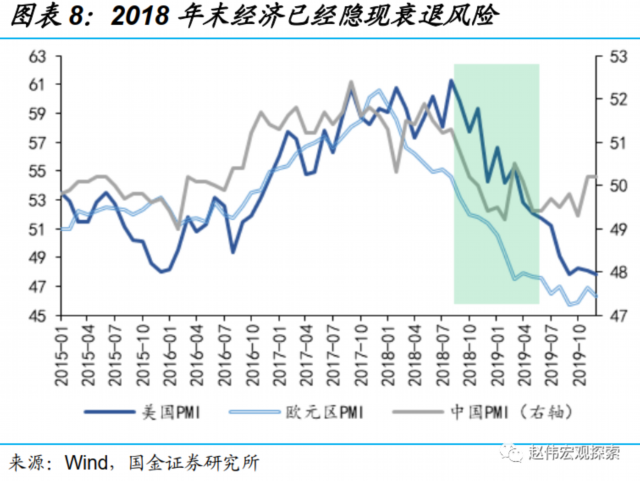

[1] 2019年美联储的快速转向避免了经济“硬着陆”,但2018年末美国经济衰退的风险已经显现。

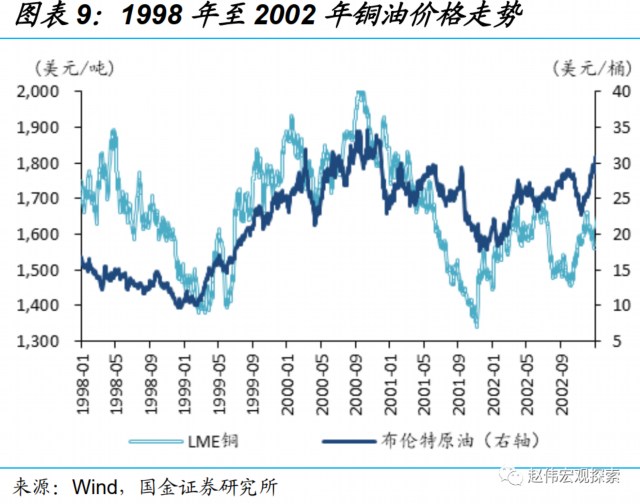

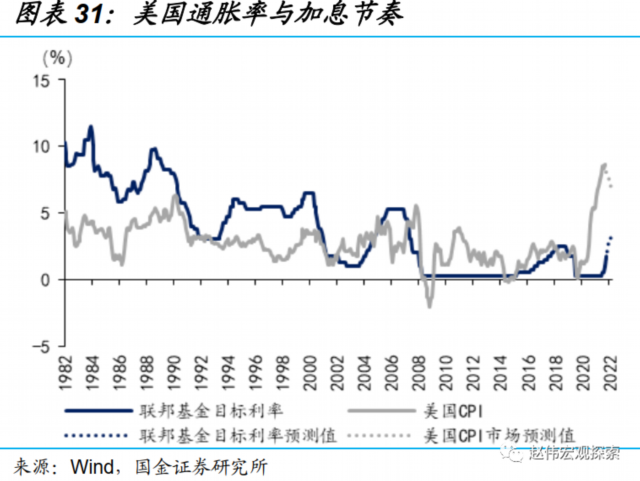

回溯历史,本轮中铜油比的走势与2001年更为接近,在基本面上也有着一定共性因素。历史回溯来看,本轮铜油比的价格走势与2000年至2001年较为相似。1999年受科索沃战争爆发与OPEC减产的影响,原油价格由10美元/桶持续上行至34美元/桶,随后在20至30美元/桶的区间震荡,而铜价则由2000年9月的高位持续回落。本轮中,受供给因素扰动,油价在疫后复苏中飙升幅度远超铜价,近期在100至120美元/桶区间震荡,而铜价则由3月开始持续回落。基本面上,两轮也有着PMI回落、通胀上行和联储快速收紧等共性。

2、铜油比为何会有较好的经济警示作用?铜、油受供、需影响程度不同

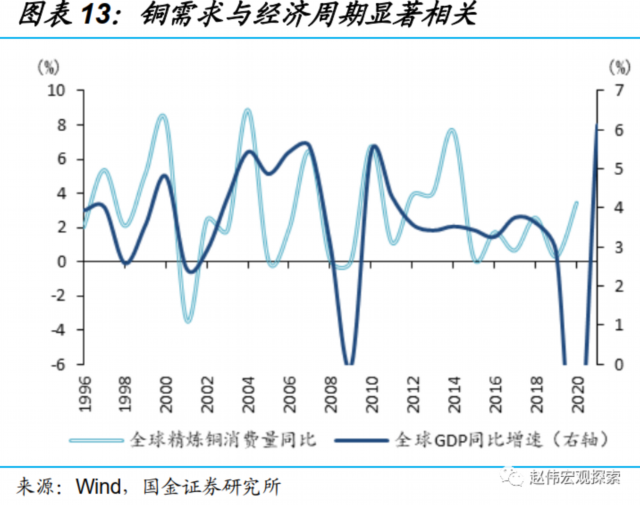

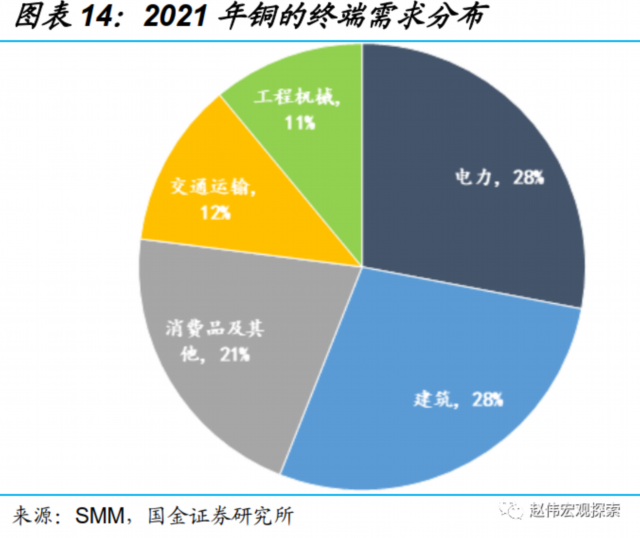

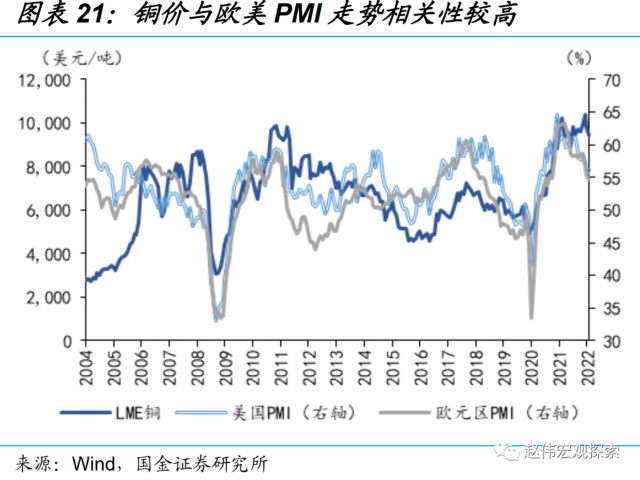

铜有着强周期属性,对经济周期高度敏感。1996年以来,全球精炼铜消费量与经济增速较为相关,需求对经济的高度敏感性,使得铜价有着较好的周期属性。需求拆解来看,2021年铜的终端需求中有28%源自于建筑、21%源自于消费品、11%源自工程机械,而房地产、家电等消费品、工程机械等都有着较强周期属性。整体而言,铜的需求结构中过半与工业生产相关,均指向强周期因素。

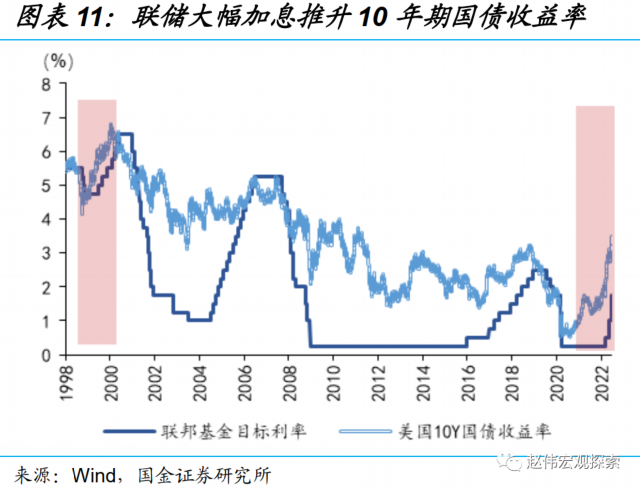

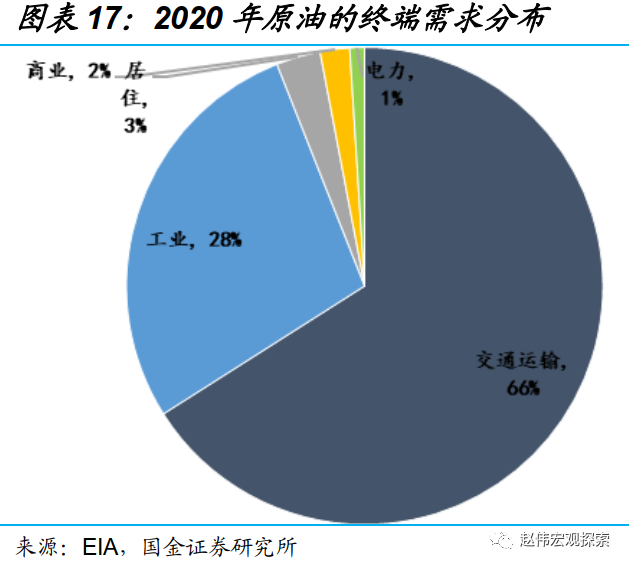

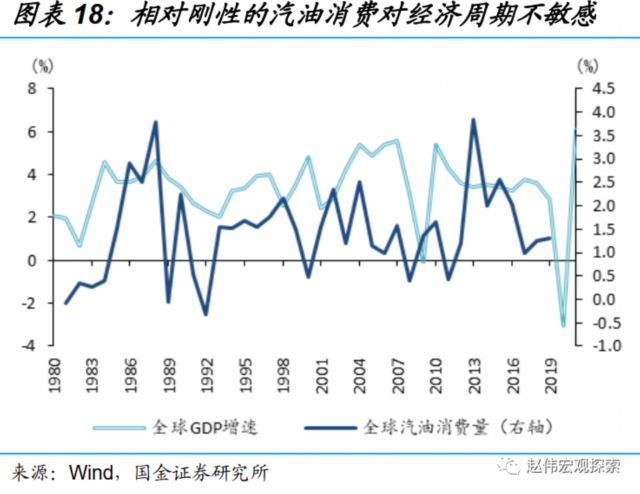

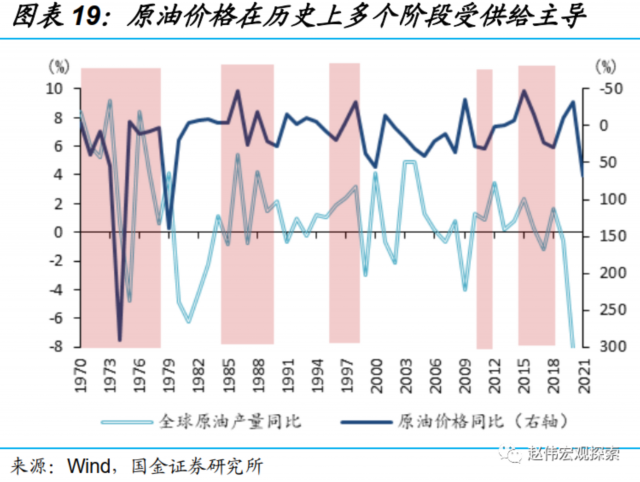

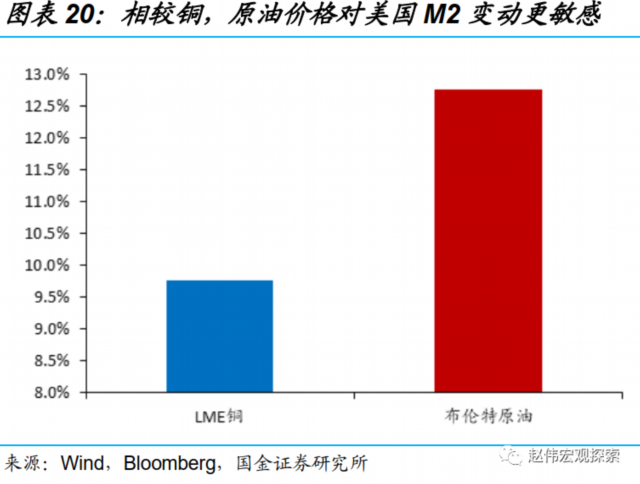

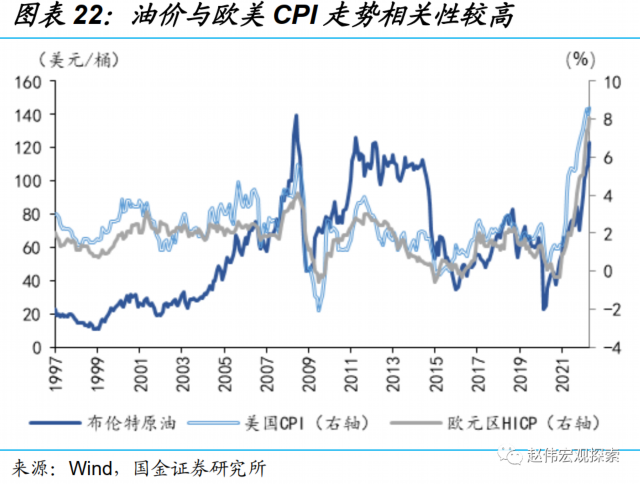

原油同样具有周期属性,但较高的交运需求平滑了周期特征,使得原油对经济的敏感性相对较弱,同时易受供给因素和货币金融环境的影响。区别于铜,2020年原油的终端需求中有高达66%源自交运需求,28%则来自工业需求。从全球汽油消费量来看,相较于工业需求,原油的交运需求对经济周期的敏感性较弱,这在一定程度上弱化了原油价格对经济周期的反映。同时,相较于铜,在主要产油国内部的生产博弈下,供给大幅波动下,原油价格在历史上多个阶段均受供给因素主导,货币金融环境也常常对其造成明显的扰动。

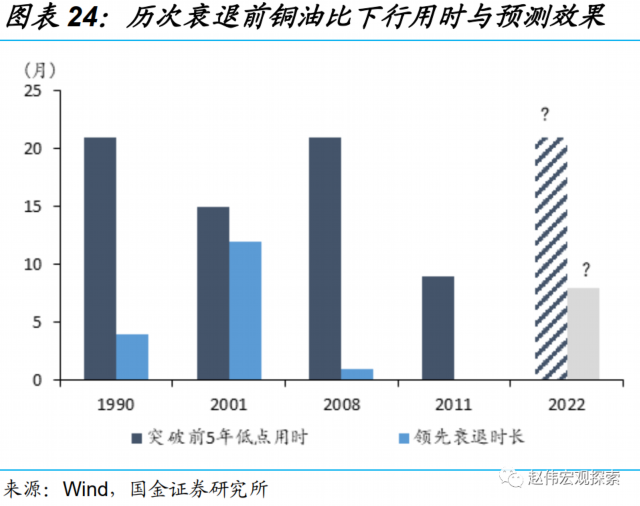

铜对需求的高敏感性、与油对通胀的推升作用,使得铜油比指标能够同时反映滞胀的两个维度,可以更直观地揭示经济由滞胀向衰退的过程。铜价受滞的影响更大,而油价受胀的影响更大,在经济步入滞胀的初期,对上游需求反应相对滞后的油价往往仍在上行,并对政策工具的使用形成掣肘。铜油比走低,揭示经济由滞胀向衰退的过程。1990年以来的4次衰退预警前,该指标均由高点持续下行后突破前5年低点,突破前低后12个月内美国经济均迈入衰退。当下铜油比距离2018年低点仅一步之遥,警示了未来可能的衰退风险。

3、未来美国经济的走势?短期韧性仍强,中长期风险较大

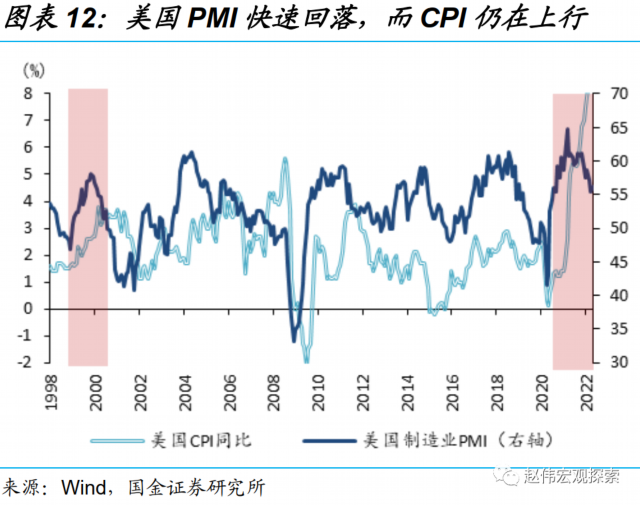

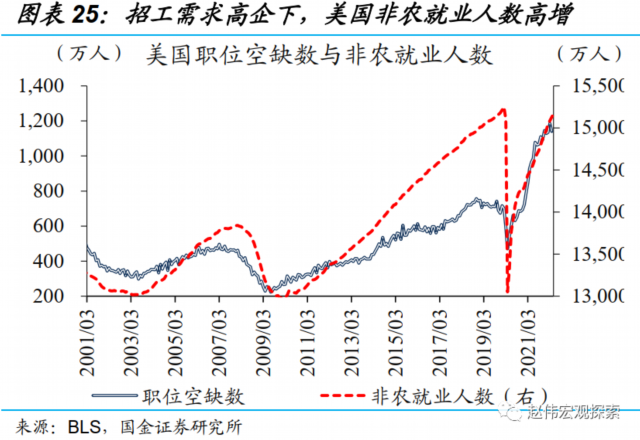

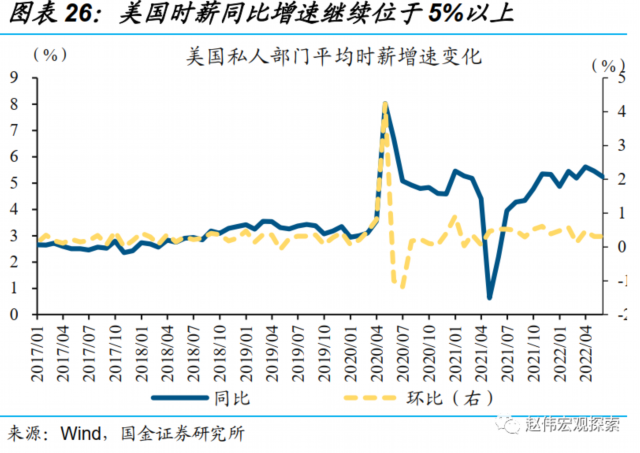

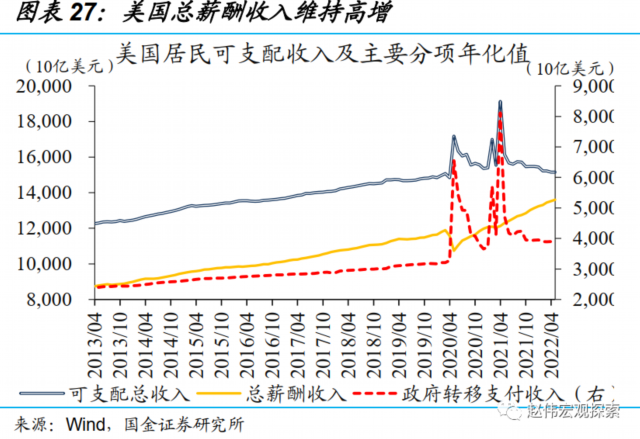

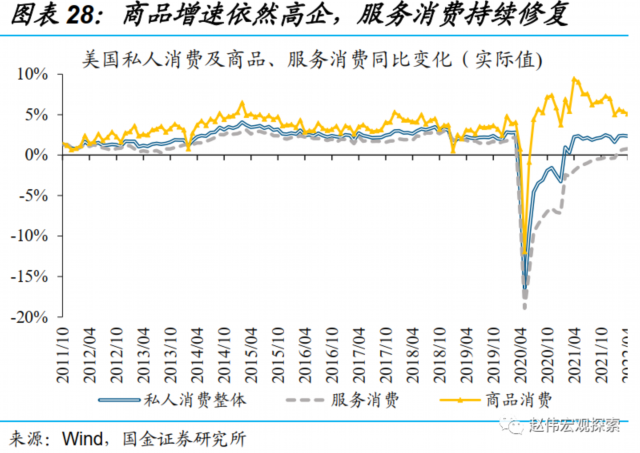

短期来看,作为美国经济的核心指标,就业及消费表现持续超预期,指向美国经济韧性仍强。美国非农新增就业连续多月高达40万人左右,时薪同比增速继续位于5%以上。居民高收入支撑下,私人消费复合增速(相比2019年同期)稳步修复至2.5%,高于疫情前10年均值水平的2.2%。居民薪资提升与就业修复持续超预期,目前仍处在良性循环中,指向当下美国经济的韧性仍非常强。

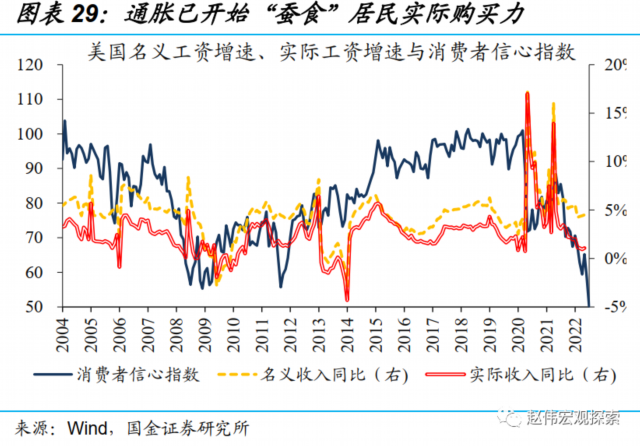

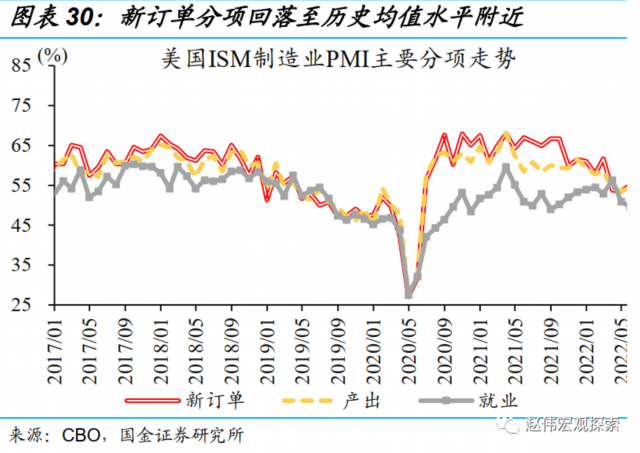

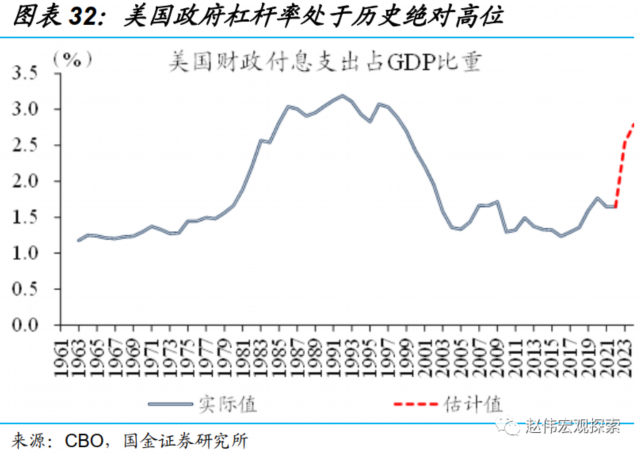

中长期来看,制造业PMI、消费者信心指数等指标,指向经济存在较大隐忧;货币政策“慢了一拍”、财政政策“有心无力”,加大了本轮“硬着陆”风险。通胀对实际收入的“蚕食”下,美国消费者信心指数已跌至历史低位;PMI新订单指数,也从高位回落至历史均值。无论消费端还是生产端,均显示美国衰退风险不断上升。而当前美国政府杠杆率已处于历史高位,相关债务付息压力将在加息中加速显现、掣肘财政发力空间;货币政策则难以控制成本端驱动通胀,政策工具面对滞胀困局的失效,使美国经济“硬着陆”风险显著上升。

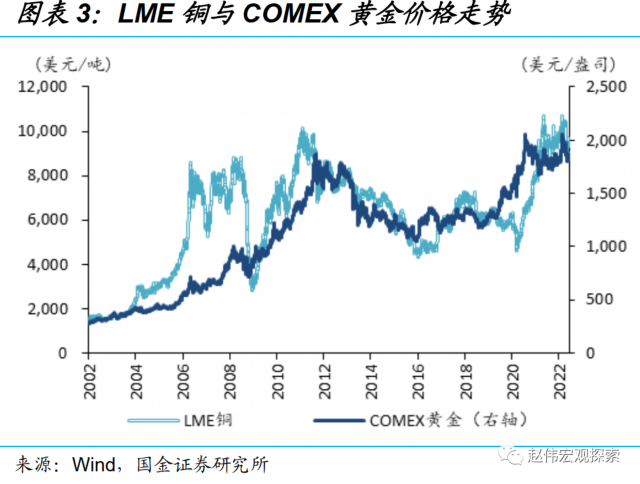

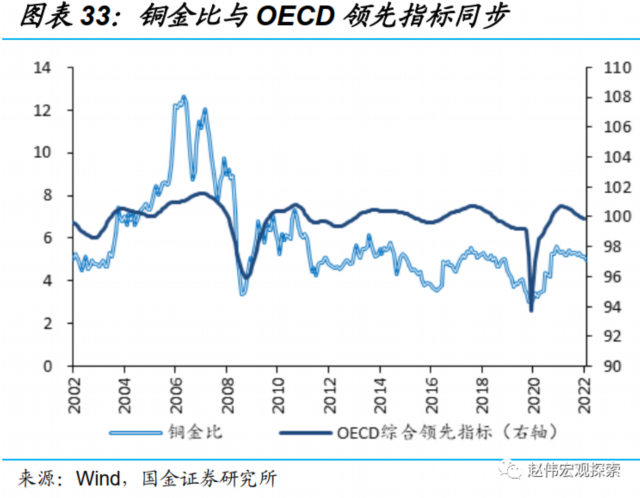

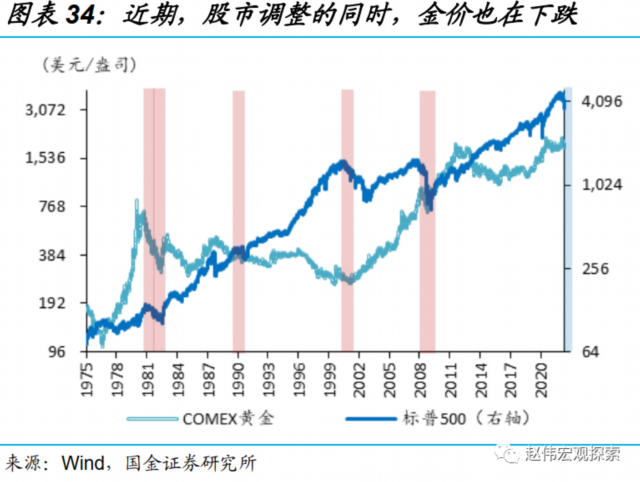

不仅铜油比在警示经济的风险,其他商品市场也在释放类似的信号。1)铜金比可以有效度量剔除流动性因素后的经济需求。历史上,铜金比与OECD领先指标具有较高的同步性,可以作为观察全球经济增长的高频领先指标,而当下这一指标再度走弱;2)避险资产与风险资产的集体下跌,也往往警示着经济金融风险,历史上,1981、1990、2000和2008年,四次危机来临前,均发生了类似情况。然而,本轮周期之中,能源革命的背景下,供给端因素正在加强,或对商品市场揭示的历史规律造成扰动,这类指标的适用性仍需进一步观察。

经过研究,我们发现:

1)近期,铜油比持续走低,逼近近5年低位。回溯历史会发现,铜油比的走低,曾多次预警过经济衰退的风险,而本轮铜油比的走势与2001年更接近,基本面上,两轮也有着PMI回落、通胀上行和联储快速收紧等共性。

2)铜对需求的高敏感性、与油对通胀的推升作用,使得铜油比走低能够同时反映滞胀的两个维度,可以更直观地揭示经济由滞胀向衰退的过程。1990年以来的4次衰退预警中,铜油比突破前低后12个月内美国经济均步入衰退。当下铜油比接近2018年低点,警示了未来可能的衰退风险。

3)短期来看,作为美国经济的核心指标,就业及消费表现持续超预期,指向美国经济韧性仍强。中长期来看,货币政策“慢了一拍”、财政政策“有心无力”,加大了本轮周期“硬着陆”风险。而商品市场,铜金比持续下行,风险资产、避险资产集体下跌等指标,也指向美国经济较大风险的存在。

风险提示:

1、美联储货币政策收紧超预期:全球流动性收紧,资本市场面临较大的下行压力。

2、供给持续扰动使铜油比有效性下降:本轮中,新冠疫情、俄乌战争等供给侧因素持续对油价造成扰动,或使铜油比指标有效性有所弱化。

(赵伟为国金证券首席经济学家、中国首席经济学家论坛理事)

文章作者

生变!美联储主席提名人选沃什听证会被推迟,美联储还会降息吗?

除了沃什的提名是否通过,以及能否如期就任外,中东冲突也是影响美联储政策前景的新变量。

美伊达成临时停火协议,金价创三周新高,油价跌破100美元,全球股市大反弹

今日伴随油价大跌,美股期货走高,亚太主要股指收盘集体收涨。

4月决断:对比2022年,A股能否再次V型反转?

在经济周期转向修复、流动性更为宽松、政策基调更加积极的背景下,A股当前的下行空间有限,结构性机会有望在震荡中逐步显现。

陶冬:滞胀乌云笼罩,华尔街经受极限压力

中东战事拖延对于资本市场的风险并非线性增加,更可能发酵出极端事件。

穆迪警告1年内美国经济衰退概率达49%!专访穆迪首席经济学家

赞迪警告,霍尔木兹海峡关闭引发的石油冲击将推高美国通胀、重创消费者购买力。