分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

供给堵点已打通,接下来看需求了

2022-07-01 16:59:51

作者:李宗光 责编:张健

{{aisd}}

AI生成 免责声明

今日,6月份PMI数据出炉。制造业PMI录得50.2%,较上月的49.6%提升0.6个百分点,四个月来,重回扩张区间。非制造业商务活动指数为54.7%,较上月大幅提升6.9个百分点。分项看,大部分均较上月有不同程度的改善。其中供货商配送指数与服务业订单指数回升较为显著。

整体看,供应链的阻塞得以打通,生产迅速回升,线下服务业也在迅速回暖。未来需要关注需求能否接力,这将决定本轮经济修复的成色和持续性。

具体分项解读如下:

1)制造业继续回暖,供应链阻塞打通。6月制造业PMI为50.2%,较上月回升0.6个百分点,重回扩张区间,整体已恢复至年初正常水平。其中,生产分项为52.8%,较上月回升了3.1个百分点,创年内新高(图1)。这表明继5月制造业大幅反弹后,6月份生产仍在持续回暖,维持了良好的扩张势头。

图1、PMI及生产分项

供应链恢复较快,是6月份PMI扩张的重要因素。PMI分项中,反映供应链情况的供货商配送时间指数改善更为突出。该指数6月为51.3%,较上月的44.1%提升了7.2个百分点,整体恢复至历史较高水平(图2)。这说明之前受疫情而阻塞的供应链已经基本被打通,库存的持续回落也反映“生产-消费”的良性循环。

图2、PMI供货商配送时间与库存指数

制造业的持续恢复与我们看到的中观数据基本一致。6月,全国卡车流量继续回升,同比好于2019年。不过不同城市间仍有较大差异。其中,上海卡车流量6月以来提升最快,其他城市相对平稳(图3)。

图3、各地卡车流量(与2019年周平均比较)

2)服务业反弹亮眼。相对制造业而言,更值得关注的是服务业的大幅反弹。6月服务业PMI为54.3%,较上月大幅提升7.2个百分点(图4)。这一读数表现十分强劲,远高于年初水平,历史读数中也在中上水平。这一反弹主要受非制造业新订单、业务活动预期分项的拉动,6月分别较上月回升10和5.8个百分点。

图4、服务业和建筑业PMI

新订单的大幅反弹,一方面来自于供应链和制造业持续恢复,对交通运输等相关服务业的拉动;另一方面,随着疫情防控政策的逐步优化,挤压的消费需求也集中释放,包括受疫情影响最为严重的餐饮、旅游等行业。

随着将密接、入境人员隔离管控时间调整为“7+3”,取消通信行程卡“星号”标记等相关利好政策的不断出台,相关行业近期也在迅速改善。据中国航空公司的日程安排,下半年今日中国内地的国际航班数量将明显增加(图5)。预计随着政策的不断优化调整,服务业未来也将维持恢复。

图5、进入中国的国际航班(初步安排)

3)中型企业重回扩张区间,小企业景气度持续回升。6月,中型企业PMI为51.3%,较上月回升1.9个百分点,重回扩张区间;小型企业PMI为48.6%,较上月回升1.9个百分点,修复到去年上半年左右的水平;大型企业PMI为50.2%,较上月回落0.8个百分点,仍在扩张区间内(图6)。

中小企业景气度持续恢复,是经济活跃和信心修复的表现,对复苏势头的扩散意义重大。5月底国常会推出6方面33项一揽子稳经济措施正在逐步落地,对中小企业的发展发挥了积极地作用。

图6、PMI分项(按企业规模)

4)就业压力得到缓解。从PMI和非制造业PMI分项从业人员指数看,6月随着经济景气度提升,制造业、服务业、建筑业就业均有改善。具体而言,6月,建筑业从业人员指数为48.3%,较上月提升2.8个百分点;PMI从业人员指数为48.7%,较上月提升1.1个百分点;服务业从业人员指数为46.6%,较上月提升1.3个百分点(图7)。

图7、从业人员指数(分行业)

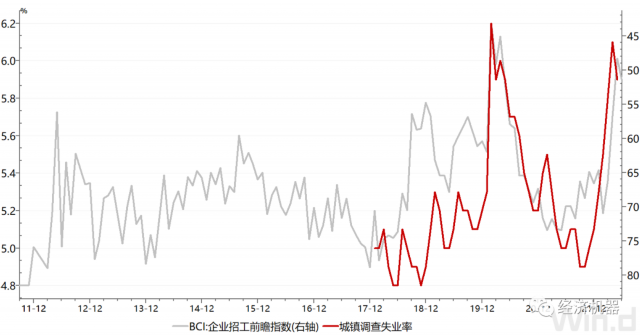

建筑业和服务业从业人员增长与行业景气度提升一致。其中,建筑业从业的好转,一方面可能预示着6月基建的持续落地。5月底国务院要求今年专项债要求在8月份基本用完,会助推基建提速。另一方面,房地产政策不断放松下,房地产销售边际回暖,可能带动上游的开工。截至6月28日,三十大中城市商品房成交面积较5月同期增长82.5%。6月,最新的BCI招工指数回升,也印证了就业的改善。

图8、BCI企业招工前瞻指数(倒序)与城镇调查失业率

综合6月份PMI和行业中观数据,我们得出结论如下:

1)主要受疫情缓解影响,我国经济正在迅速触底回升。生产端基本恢复至疫情前水平。订单指数、供应商配送时间等指标,都显示我国强大的供应链正在满血复活中。

服务业和线下消费复苏相对滞后,但近期呈现明显触底反弹势头。当然也要看到,PMI是环比数据,其大幅改善,只是比上月信心修复。服务业和线下消费距离疫情前水平还有较大距离;

2)随着供应瓶颈被打破,接下来经济修复的成色、持续性,取决于需求。各地方各部门应该抓住宝贵的窗口期,积极落实政治局会议和稳经济“33条”,尽早遏制需求持续下滑的局面,“全力扩大国内需求”,“全力加强基础设施建设”。只有付出艰苦的努力,经济才能迎来“V”型反转。

(李宗光为华兴资本首席经济学家、中国首席经济学家论坛理事)

文章作者

中东局势冲击亚洲,但这些外资巨头仍在加码中国

2026年前4个月,已有3000余家外资企业追加投资;2025年,8000多家外资企业增加对华投资,同比增长超过10%。

5月制造业PMI回落至临界点,原材料价格增势高位放缓

供强需弱格局对经济回升向好的制约仍较突出。

4月制造业PMI微降至50.3%,市场价格涨势突出

反映市场需求不足企业占比为2022年6月以来最低点。

朱民:中国新能源走向世界,一个全新的产业链和发展模式正在形成

朱民指出,中国新能源产业已成为全球竞争的绝对优势领域,但贸易格局剧变与地缘政治重构正倒逼中国企业加速出海。

全球美妆供应链受冲击, 原材料涨价下品牌暂守价格线

受霍尔木兹海峡局势影响,全球美妆供应链承压,部分企业通过国产替代、成本管控和冻结招聘等方式对冲压力。