分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

6月CPI同比上涨2.5%超预期,下半年物价怎么走?

第一财经 2022-07-09 11:20:05

作者:祝嫣然 责编:胥会云

{{aisd}}

AI生成 免责声明

在猪肉、汽油、服务价格上涨和上年同期低基数等因素带动下,6月CPI同比涨幅有所扩大。

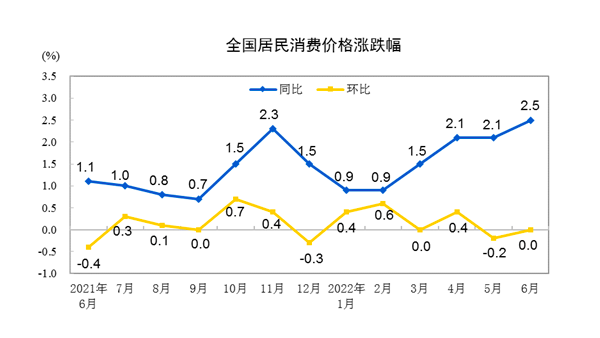

国家统计局9日发布2022年6月份全国CPI(居民消费价格指数)和PPI(工业生产者出厂价格指数)数据。CPI同比上涨2.5%,涨幅比上月扩大0.4个百分点;PPI上涨6.1%,涨幅比上月回落0.3个百分点。

专家预计,猪肉上行周期启动、国内疫情拐点已现、PPI向CPI传导增强,都将对CPI中枢形成支撑。国际大宗商品价格在俄乌局势扰动下仍将高位震荡,对国内PPI形成较强的输入性通胀压力,但受翘尾因素继续下降影响,未来PPI同比增速将延续回落态势,只是回落速度偏慢。

猪肉价格加速上行

6月份,我国疫情防控总体形势向稳趋好,重要民生商品供应充足,居民消费价格运行总体平稳。

从同比看,CPI上涨2.5%,涨幅比上月扩大0.4个百分点,主要是去年基数走低所致。其中,食品价格上涨2.9%,涨幅比上月扩大0.6个百分点,影响CPI上涨约0.51个百分点。食品中,猪肉价格下降6.0%,降幅比上月收窄15.1个百分点。

非食品中,汽油和柴油价格分别上涨33.4%和36.3%,飞机票价格上涨28.1%,涨幅均有扩大;教育服务和医疗服务价格分别上涨2.5%和0.9%,涨幅均与上月相同。

随着生猪产能持续去化,猪价见底回升。国金证券指出,伴随新一轮猪周期的启动,作为CPI主要波动来源,CPI食品项,一度受生猪供给上量、猪价大幅下跌拖累,创历史最低。伴随供给收缩,猪价开始持续上涨,22省市生猪均价由3月的12.3元/公斤、连续上涨至5月的15.4元/公斤,带动CPI猪肉环比由-9.3%转正至 5.2%;6月中下旬以来,猪价加快上涨。

猪肉在中国CPI篮子食品类别中权重最大,猪肉价格保持在合理区间对于生猪生产和消费都十分重要。国家发改委7月4日召开了生猪市场保供稳价专题会议,5日又研究启动投放中央猪肉储备,并与大连商品交易所商讨加强现货期货市场联动监管。

关于接下来物价走势,财信研究院副院长伍超明对第一财经表示,猪肉上行周期启动、国内疫情拐点已现、PPI向CPI传导增强,都将对CPI中枢形成支撑,但疫情扰动难消、居民消费需求整体偏弱、国际粮油传导幅度受限,CPI整体涨幅温和。

粤开证券首席经济学家、研究院院长罗志恒指出,下半年我国面临国际油价和粮价的输入性通胀风险,以及国内猪周期上行压力。CPI同比或于9月突破3%,全年同比涨2.3%。CPI上行或对货币政策形成制约,并抬升中低收入人群生活成本。

发改委新闻发言人孟玮日前表示,我国粮油肉蛋奶果蔬等重要民生商品生产稳定、供应充足,特别是随着应季鲜活农产品大量上市,市场供应量将持续增加,加之各地物流堵点卡点疏导得力,跨区调运能力明显增强,稳定居民消费价格具有坚实基础,国内CPI将继续运行在合理区间,能够完成全年3%左右的预期目标。

PPI同比涨幅继续回落

6月份,复工复产持续推进,重点产业链供应链逐步畅通稳定,保供稳价政策效果继续显现,工业生产者出厂价格环比由涨转平,同比涨幅继续回落。

从同比看,PPI上涨6.1%,涨幅比上月回落0.3个百分点,主要是去年基数走高的影响。据测算,在6月份6.1%的PPI同比涨幅中,去年价格变动的翘尾影响约为3.8个百分点,新涨价影响约为2.3个百分点。

从环比看,PPI由上月上涨0.1%转为持平。国际原油价格变动带动国内相关行业价格上涨,其中石油和天然气开采业价格上涨7.0%。“迎峰度夏”备煤需求增加,煤炭开采和洗选业价格上涨0.8%。受投资增速放缓等因素影响,钢材、水泥等行业需求相对较弱,黑色金属冶炼和压延加工业价格下降3.1%,非金属矿物制品业价格下降1.5%。

中金公司研报认为,在“滞”(衰退担忧)和“胀”(地缘风险)的困境下,6月油价先涨后跌,天然气和动力煤价格高位震荡,同时在衰退担忧下,国际黑色、有色金属价格均回落。国内疫后工业生产恢复,动力煤价格稳中有升,但地产投资恢复速度、基建实物量形成慢于预期,中金高频建筑投资指数恢复弱于生产与消费指数。

伍超明表示,预计国际大宗商品价格在俄乌局势扰动下仍将高位震荡,对国内PPI形成较强的输入性通胀压力,加之基建发力和地产预期修复对国内定价商品形成向上支撑,未来PPI新涨价因素易升难降。但受翘尾因素继续下降影响,未来PPI同比增速将延续回落态势,只是回落速度偏慢。

如需获得授权请联系第一财经版权部:banquan@yicai.com