分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

走高的CPI和趋紧的货币政策

2022-07-11 16:47:25

作者:解运亮 责编:高雅

{{aisd}}

AI生成 免责声明

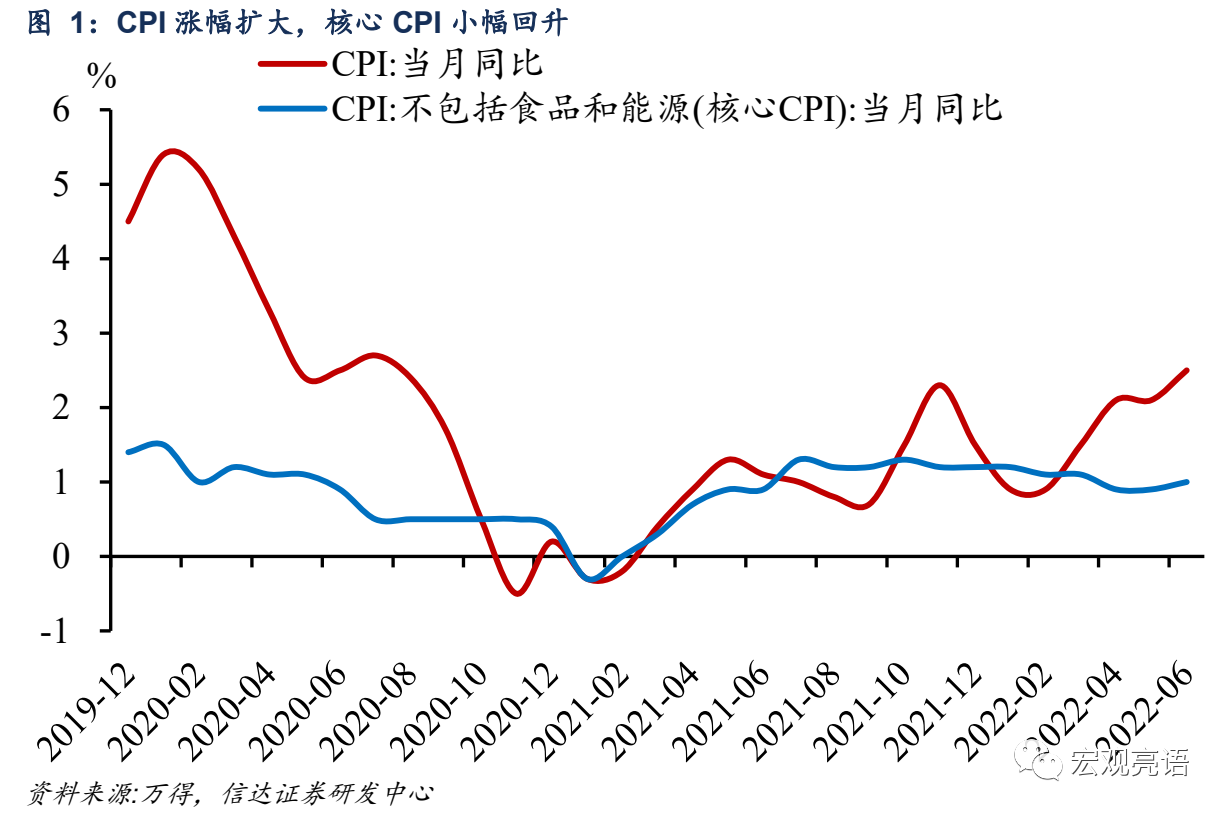

一、猪价上涨,推动CPI同比涨幅扩大

CPI同比涨幅扩大。6月CPI上涨2.5%,涨幅比上月扩大0.4个百分点。去年价格变动的翘尾影响约为1.2个百分点,新涨价影响约为1.3个百分点,5月翘尾和新涨价影响分别为0.8、1.3个百分点,可见本期CPI同比涨幅扩大与翘尾因素增大有关。从环比看,CPI由上月下降0.2%转为持平。

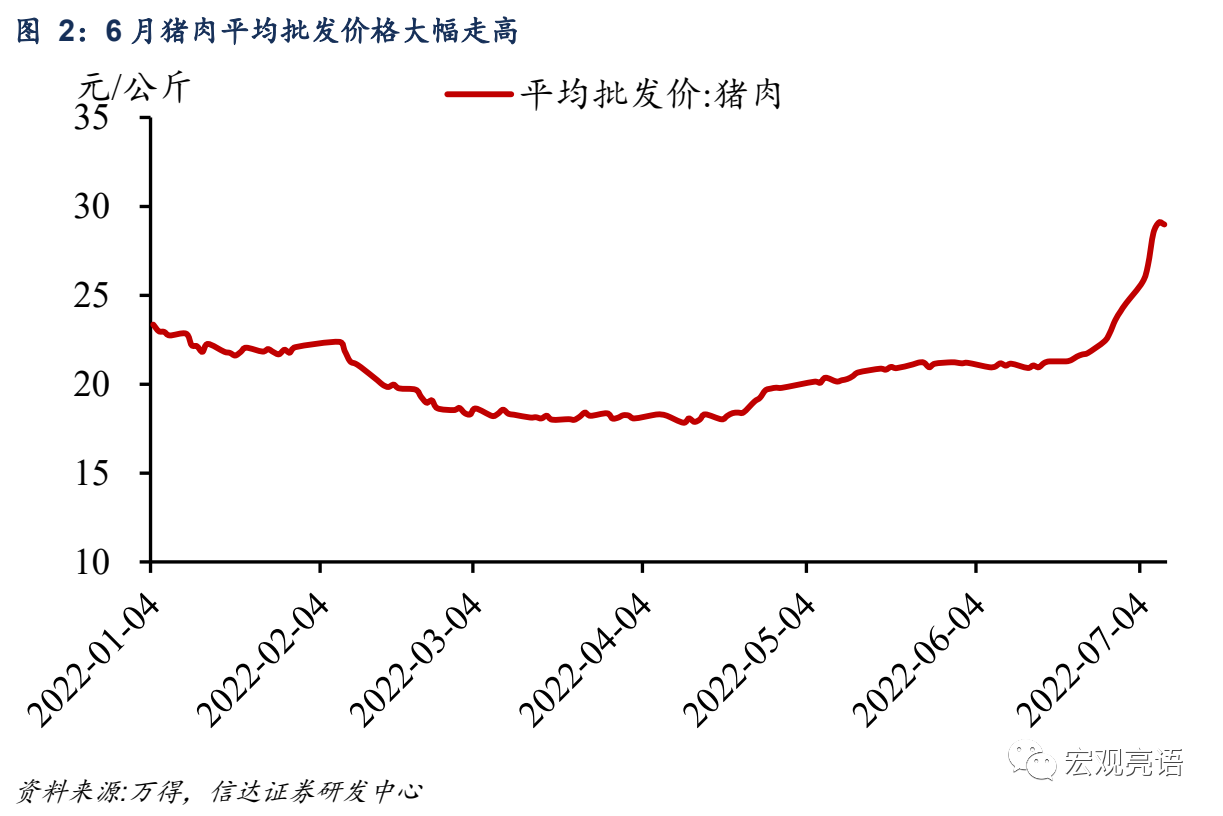

猪肉价格上涨是CPI走高的核心原因,预计猪价将在年内温和上行。6月末猪肉平均批发价环比上涨13.6%,一是前期产能去化成效显现,生猪出栏量降低;二是涨价预期升温,部分养殖户压栏惜售或是二次育肥;三是豆粕、菜籽粕、玉米等饲料价格上涨,从成本端推升猪肉价格;四是6月广东、广西等地洪涝灾害较为严重,部分猪企受创。在猪肉价格上涨的带动下,7月初生猪自繁自养利润小幅转正。面对近期猪肉价格的持续上涨,7月4日至5日,国家发改委多次释放抑制猪价过快上涨的信号,并表示正研究启动投放中央猪肉储备。往后看,由于猪肉供给过剩的局面正在逐渐得到改善,我们认为猪肉价格或在小幅回调之后重回上行通道,年内温和上涨。

鲜菜、鸡蛋、鲜果等其他食品项环比下降,对猪肉涨价形成对冲。食品价格下降1.6%,降幅比上月扩大0.3个百分点,影响CPI下降约0.30个百分点。受供应增加、物流好转和囤货需求减少等因素影响,鲜菜、鸡蛋、鲜果和水产品价格分别下降9.2%、5.0%、4.5%和1.6%。

能源价格上涨和服务恢复共致非食品价格环比回升。非食品价格上涨0.4%,涨幅比上月扩大0.3个百分点,影响CPI上涨约0.32个百分点。非食品中,受国际油价上涨影响,国内汽油和柴油价格分别上涨6.7%和7.2%,涨幅比上月分别扩大6.1和6.6个百分点。6月全国疫情形势好转,服务消费有所恢复,飞机票和旅游价格分别上涨19.2%和1.2%,涨幅比上月分别扩大15.0和0.8个百分点,宾馆住宿价格由上月下降0.7%转为上涨0.3%。

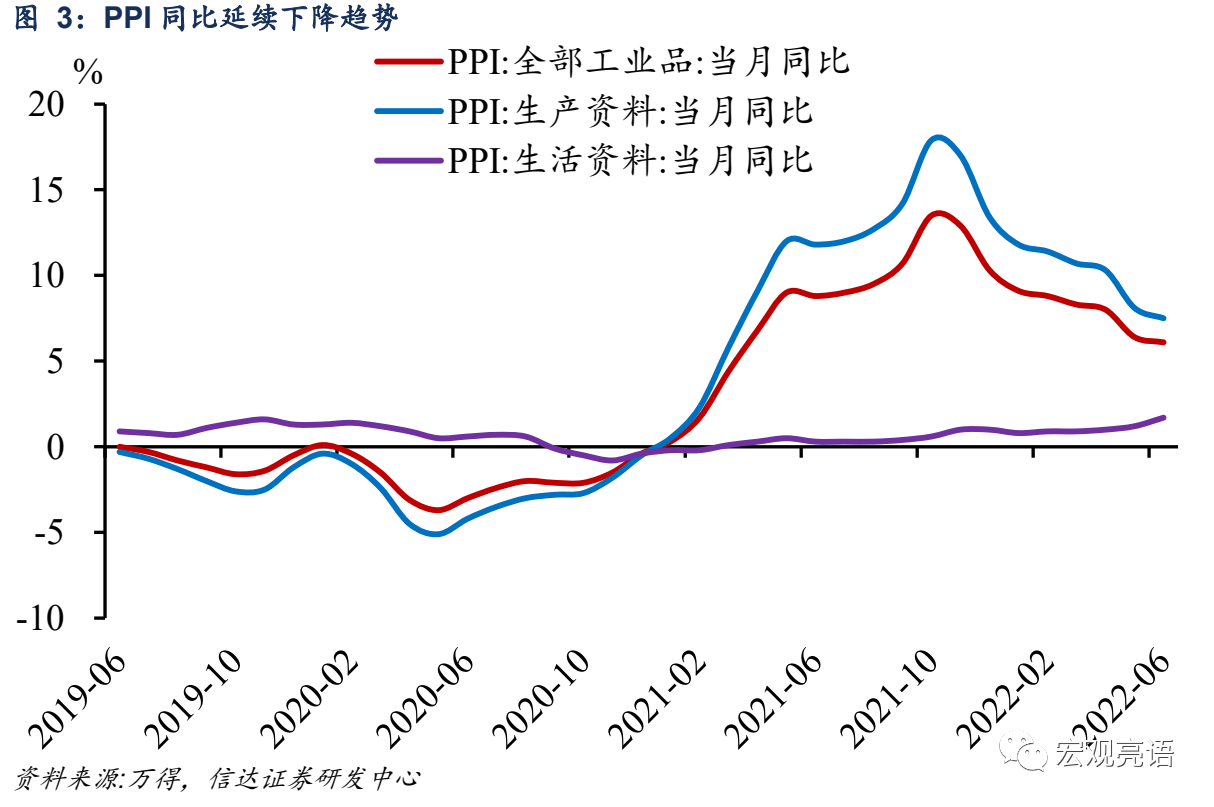

二、能源以外大宗商品价格走弱,PPI同比继续回落

PPI同比继续回落。PPI同比上涨6.1%,涨幅比上月回落0.3个百分点,主要是去年基数走高的影响,今年以来已连续6个月回落;其中,生产资料价格上涨7.5%,涨幅回落0.6个百分点;生活资料价格上涨1.7%,涨幅扩大0.5个百分点。从环比看,PPI由上月上涨0.1%转为持平,生产资料价格由上涨0.1%转为下降0.1%;生活资料价格上涨0.3%,涨幅与上月相同。

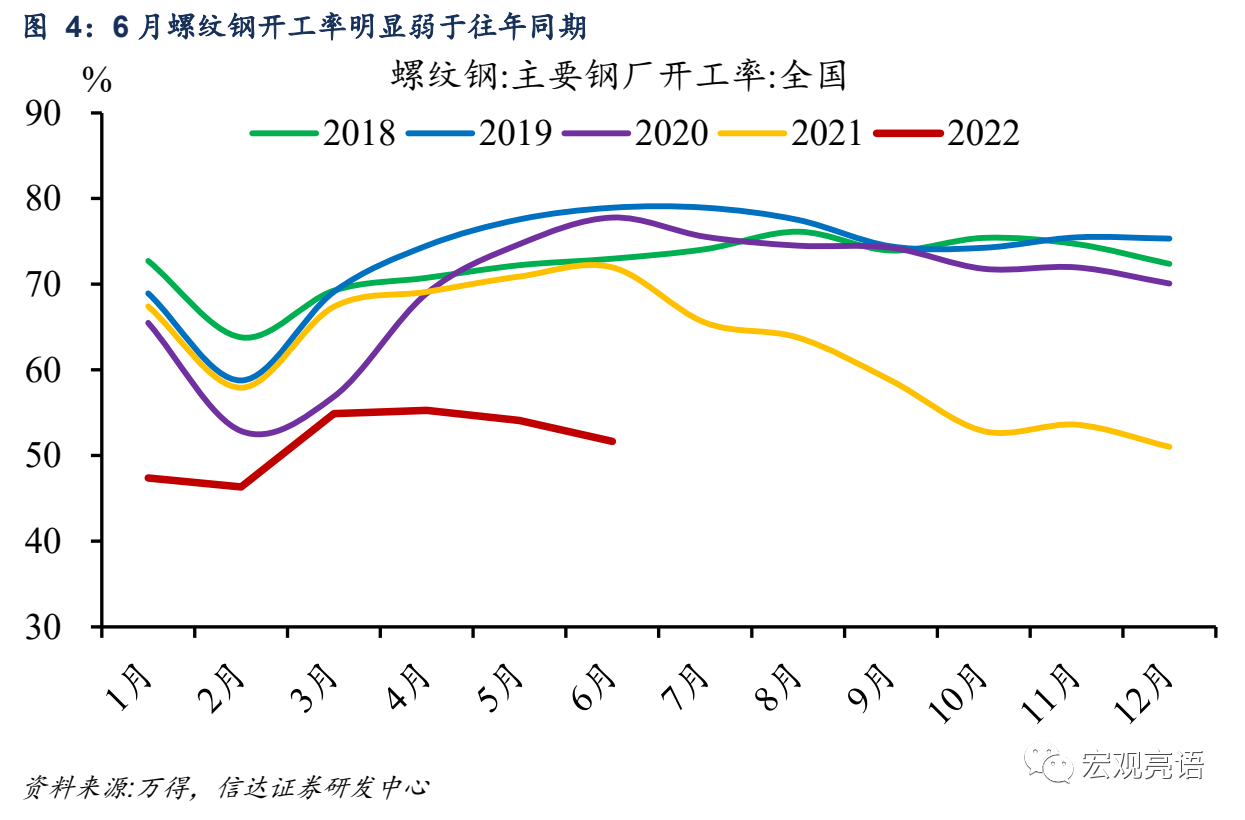

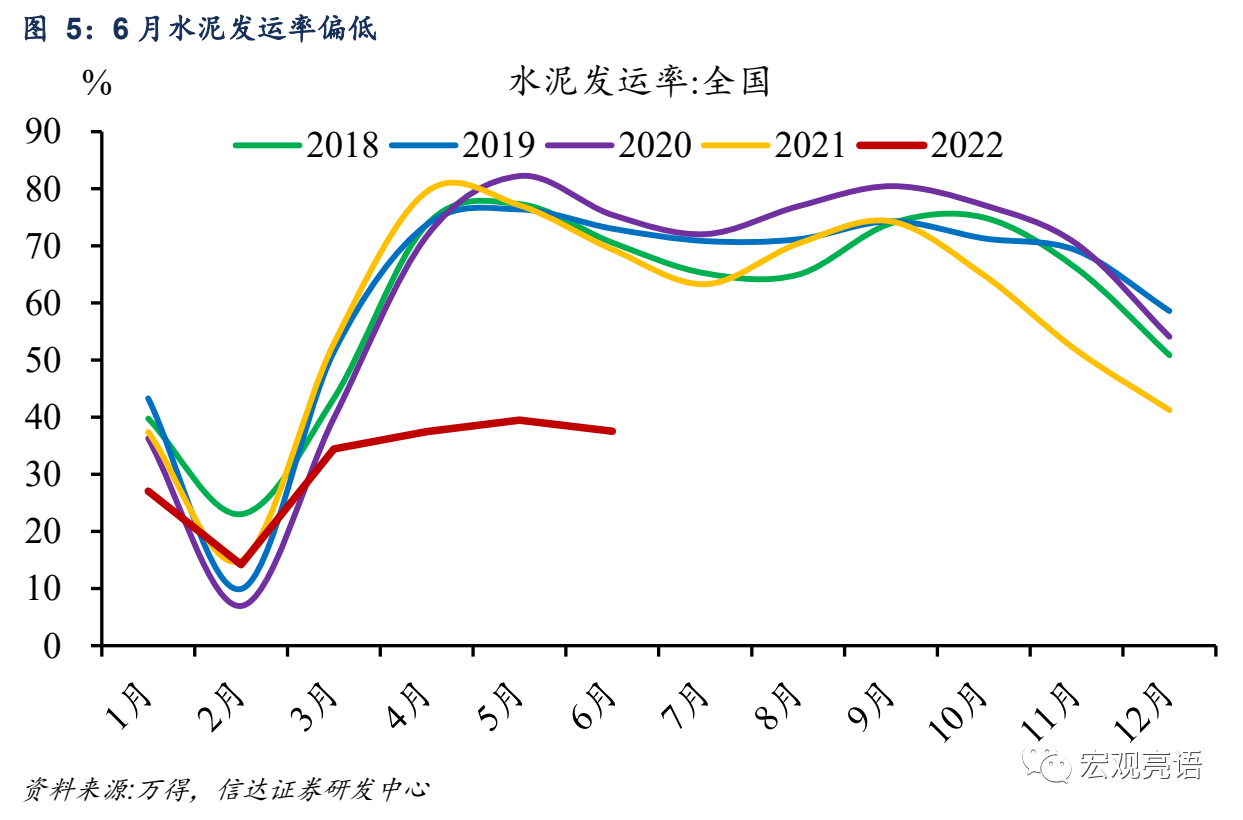

国内修复偏慢,海外衰退预期升温,黑色、非金属、有色等大宗商品价格走弱。受投资增速放缓等因素影响,钢材、水泥等行业需求相对较弱。从高频指标来看,6月螺纹钢开工率与水泥发运率均明显低于往年同期水平。另外,海外制造业景气度下滑,国际定价的有色金属价格大幅下跌,6月末LME铜、铝的收盘价较5月末分别下降达13.2%、14.9%。

能源价格对PPI形成较强支撑。其一,国际油价高位震荡,石油化工产业链价格上涨。石油和天然气开采业价格上涨7.0%,石油煤炭及其他燃料加工业价格上涨3.6%,化学纤维制造业价格上涨2.2%。其二,“迎峰度夏”备煤需求增加,煤炭开采和洗选业价格上涨0.8%。

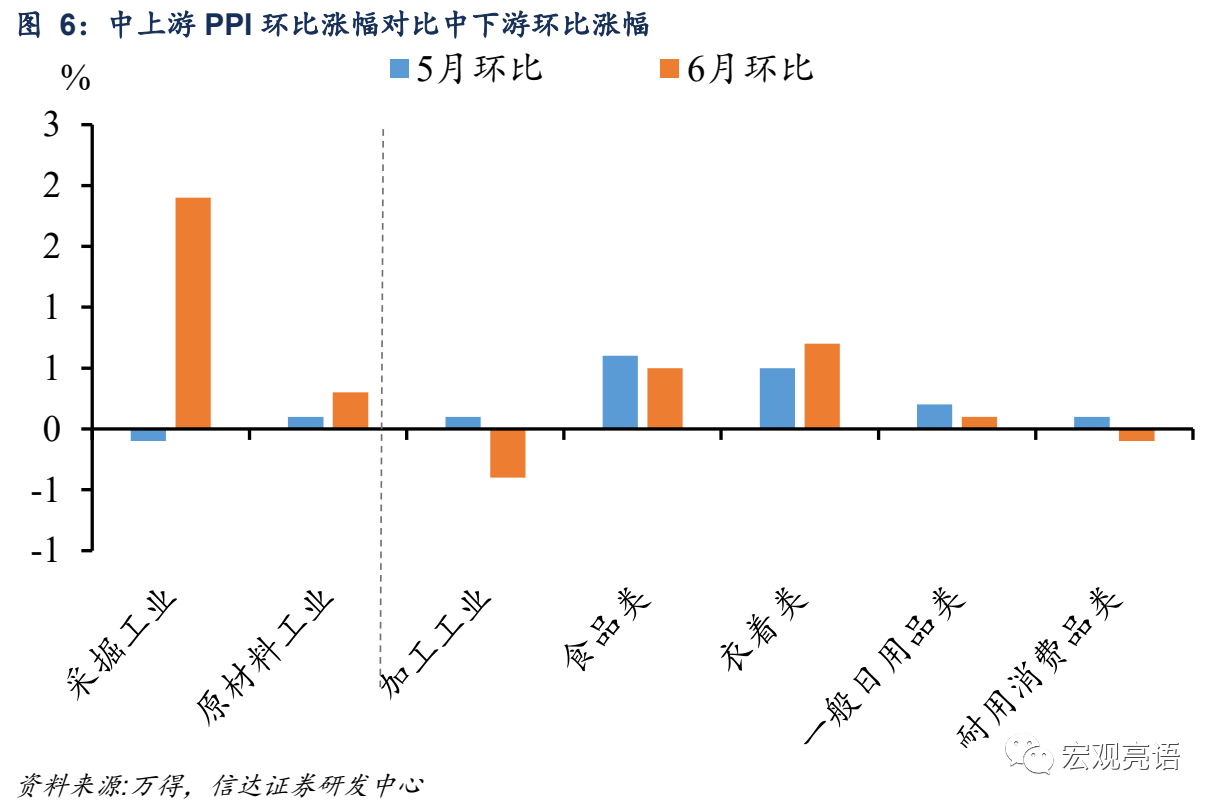

下游价格的传导作用有所增加。代表下游制造业的PPI加工工业环比下降0.4%,上月为上涨0.1%。下游消费品价格分化。食品类、衣着类与一般日用品类价格环比分别上涨0.5%、0.7%、0.1%。而耐用消费品价格环比下降0.1%。可以看到,食品、衣着产业链上游涨价对下游的传导作用有所增强。

三、走高的CPI和趋紧的货币政策

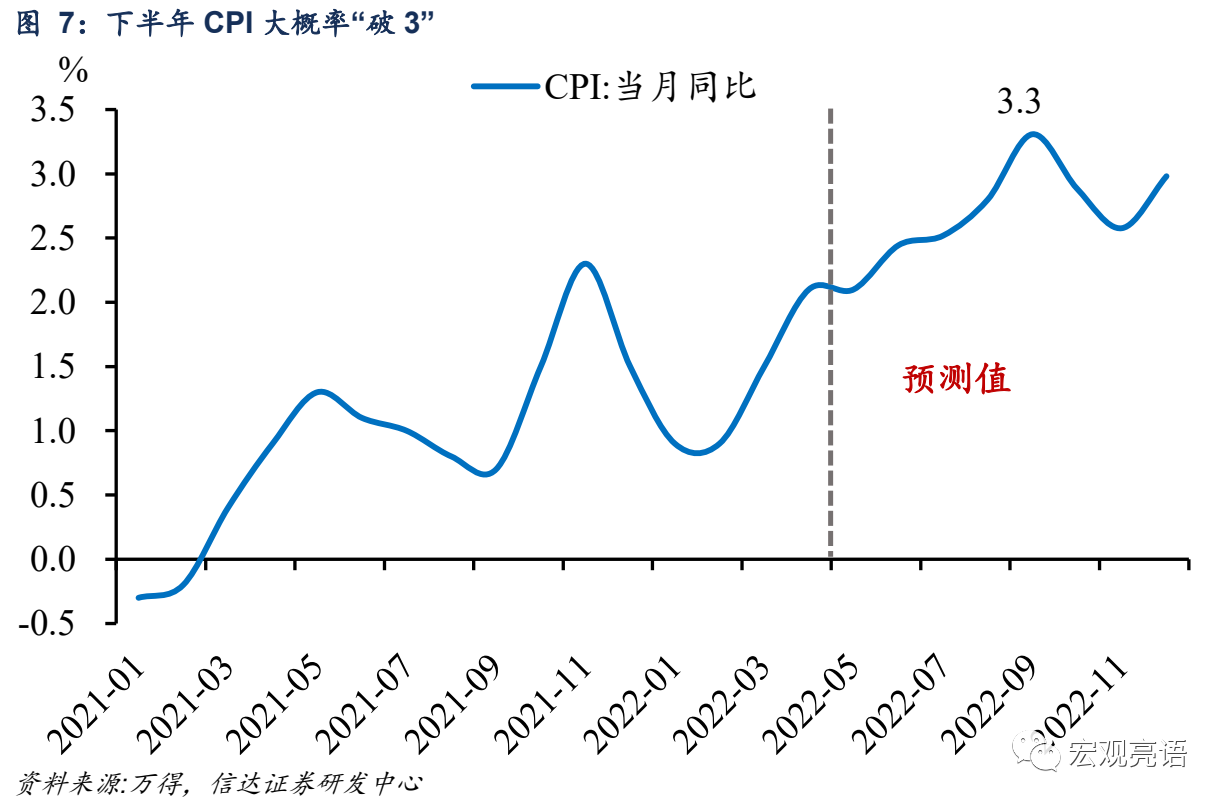

在“猪粮油”共振之下,下半年CPI大概率“破3”。(1)猪肉供需格局持续改善,猪肉价格预计在三季度进入上行通道。(2)国际粮食价格高位运行,下半年或将沿产业链传导至食品加工业、养殖业等下游行业。(3)在地缘政治冲突、需求收缩不及预期等一系列不确定性因素的影响下,油价仍然存在宽幅波动甚至进一步上行的风险。综合来看,下半年通胀压力或将明显加剧,CPI大概率破3%。节奏上,9月或出现CPI第一个高点,约为3.3%,小幅回落后年末再度逼近3%。

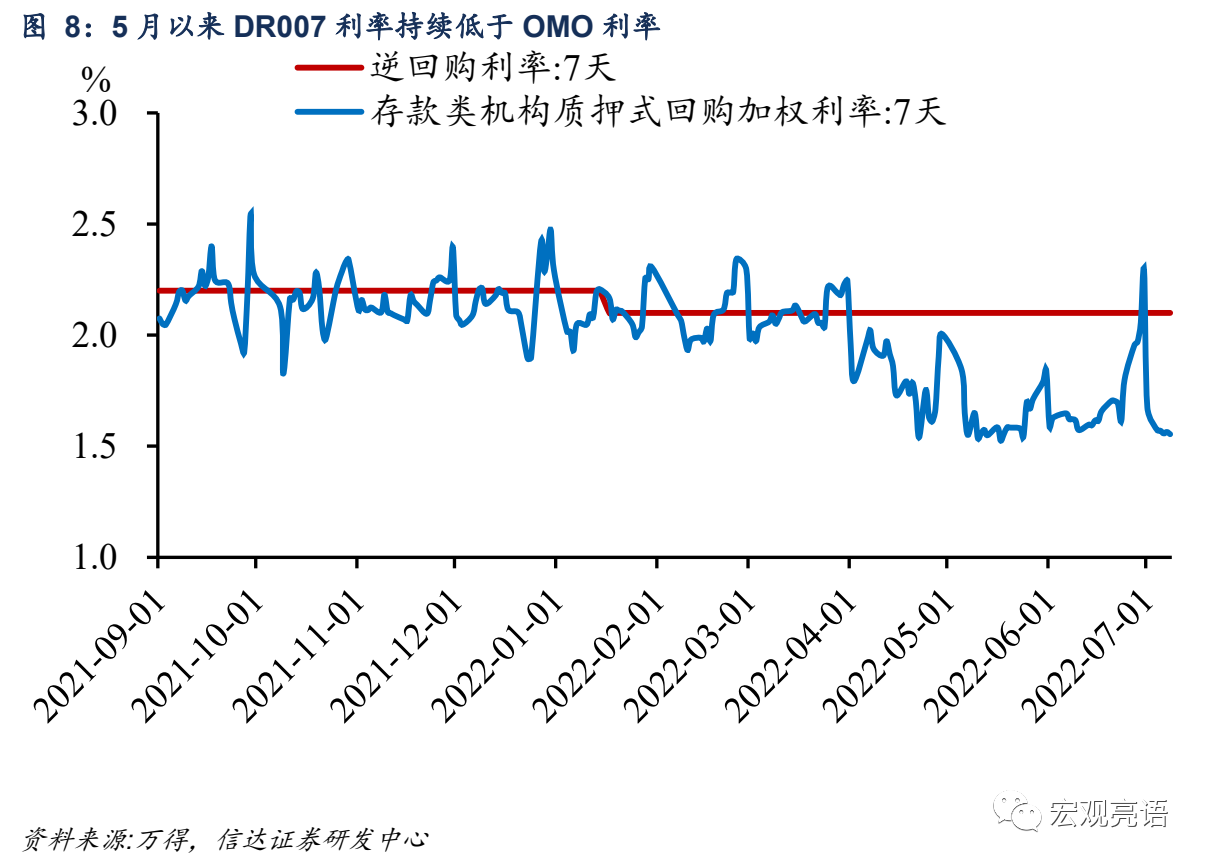

7月4日至7月8日,央行净回笼3850亿,货币政策释放向常态回归的信号。5月以来资金面维持宽松状态,DR007利率一度降至1.5%-1.6%附近,低于央行的政策利率OMO利率约50bp。本周央行逆回购规模骤减,引起了市场对于流动性的忧虑。我们猜测,此举的目的一是在于避免资金面过度宽松,引发资金空转,二是与央行对下半年通胀压力加剧,CPI破3%的顾虑有关。央行通过“地量”逆回购释放货币政策向常态回归的信号。

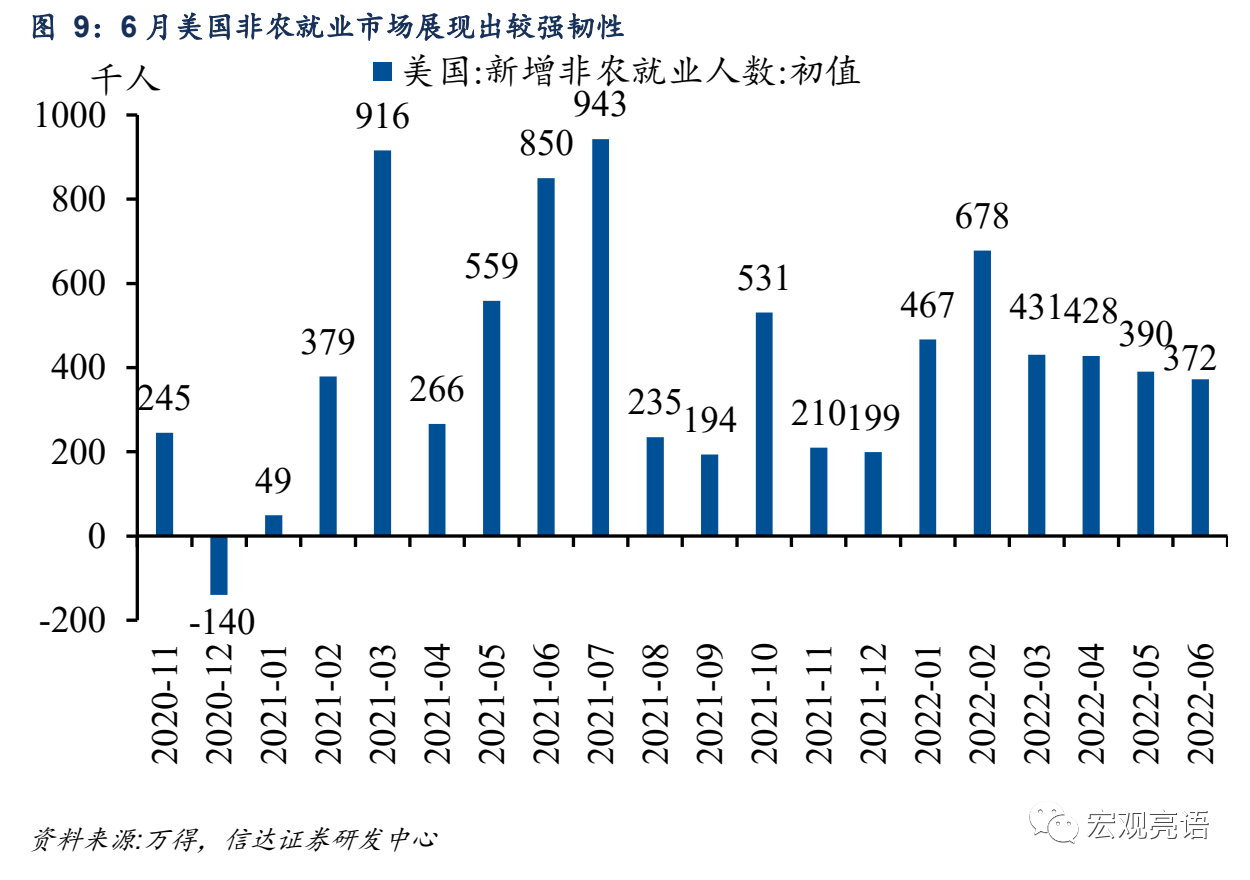

往后看,受美联储加息与国内通胀上行约束,MLF利率再难下调。除了前文提到的物价升高,美联储加息也会对政策利率下调形成约束。历史上的美联储加息期,中国央行从未降低政策利率。自3月份美联储开启加息以来,中美利差迅速收窄并发生倒挂,加剧了境内资本尤其是债券市场的资本外流。在6月美联储宣布加息75bp之后,7月8日公布的美国非农新增就业人数超过预期,失业率维持在3.6%不变,表明劳动力市场持续强劲,这使得美联储在本月再次加息75个基点的可能性进一步提高。市场预计年底基准利率将加到3.5%左右,或推升人民币汇率贬值压力,对央行降息形成硬约束。

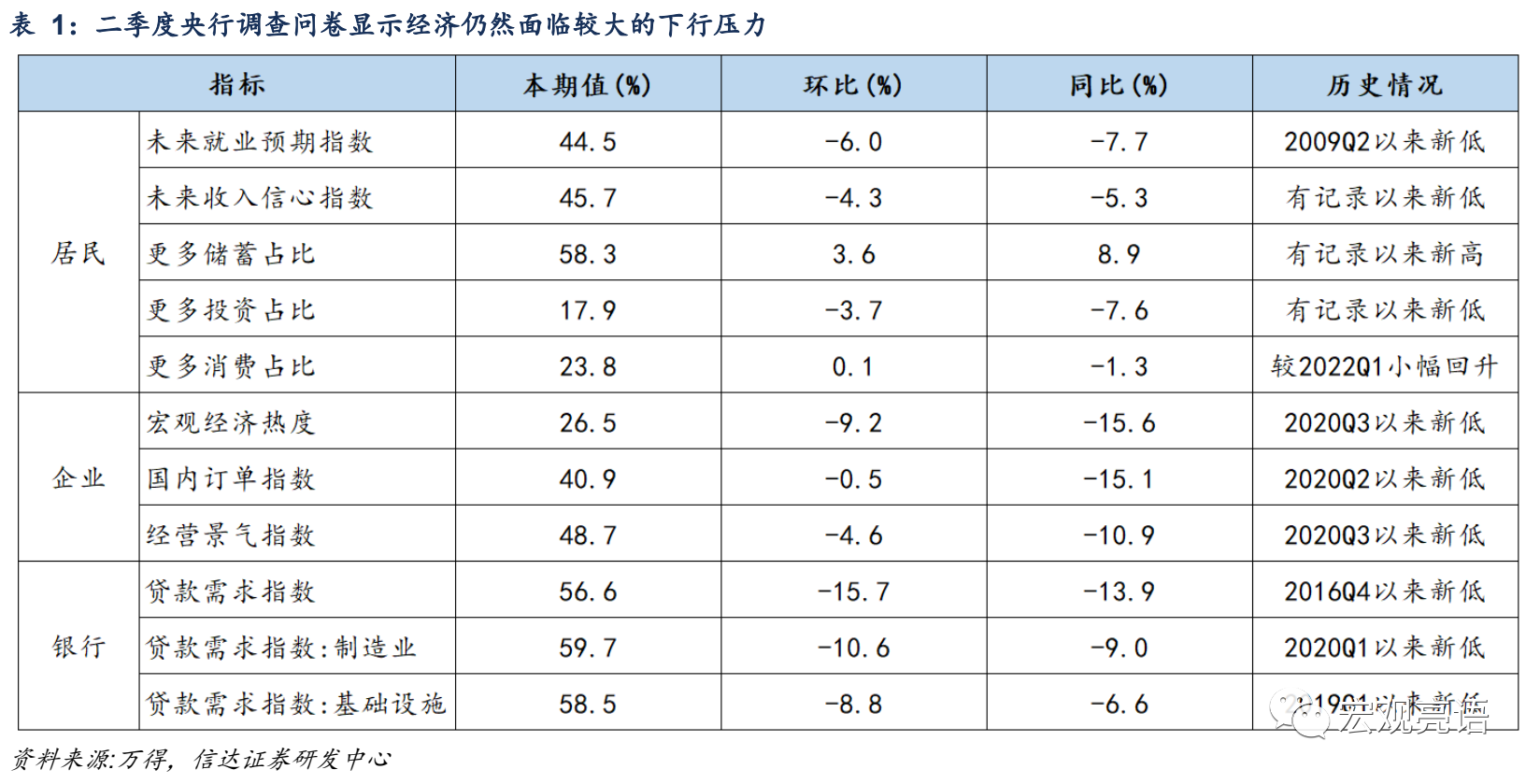

另一方面,我们认为在经济恢复偏弱的情况下,货币政策保持宽松的必要性依然很强,转向言之尚早。二季度央行调查问卷显示经济仍然面临较大的下行压力。居民更多储蓄占比录得有数据以来的新高,未来收入信心指数录得有数据以来的新低,未来就业预期指数环比大幅下降;企业经营景气指数和国内订单指数分别降至2020年Q3、2020年Q2以来的新低。在居民和企业信心不足,经济、就业修复偏弱的情况下,货币政策转向言之尚早。未来一段时间货币发力可能主要依靠调降LPR和运用结构性货币政策工具。

风险因素:

疫情变异导致疫苗失效;国内政策超预期等。

(解运亮系信达证券首席宏观分析师;肖张羽系信达证券宏观研究助理)