分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

下半年基建投资增速或继续提高 ——6月财政数据点评

第一财经 2022-07-19 15:30:15

作者:蒋飞 责编:张健

{{aisd}}

AI生成 免责声明

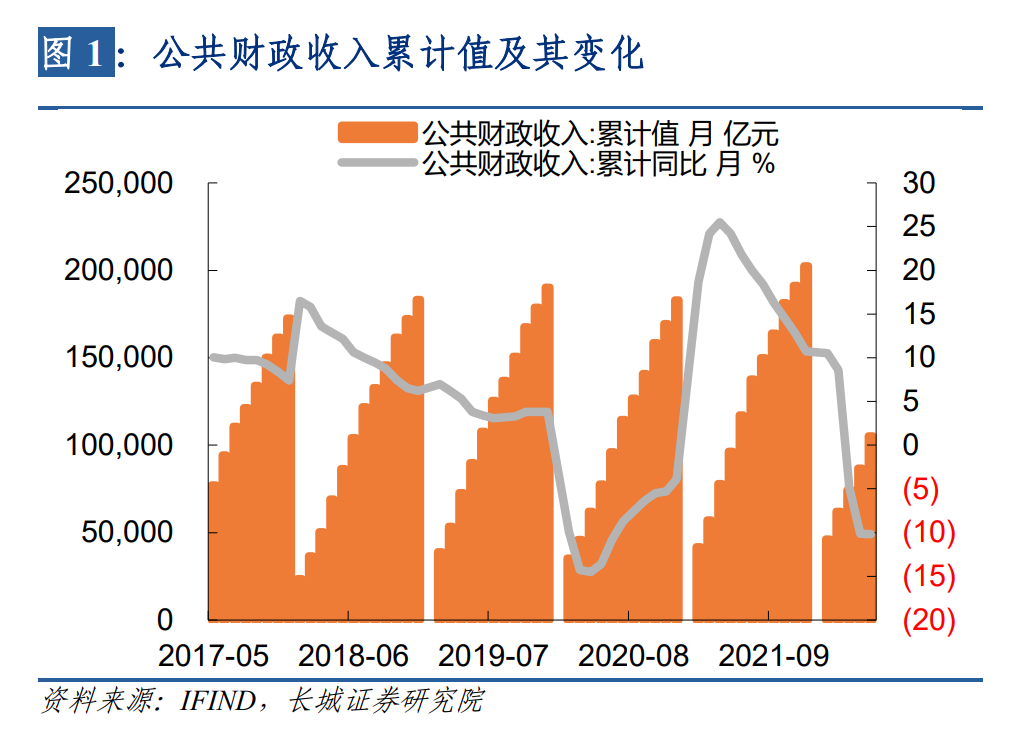

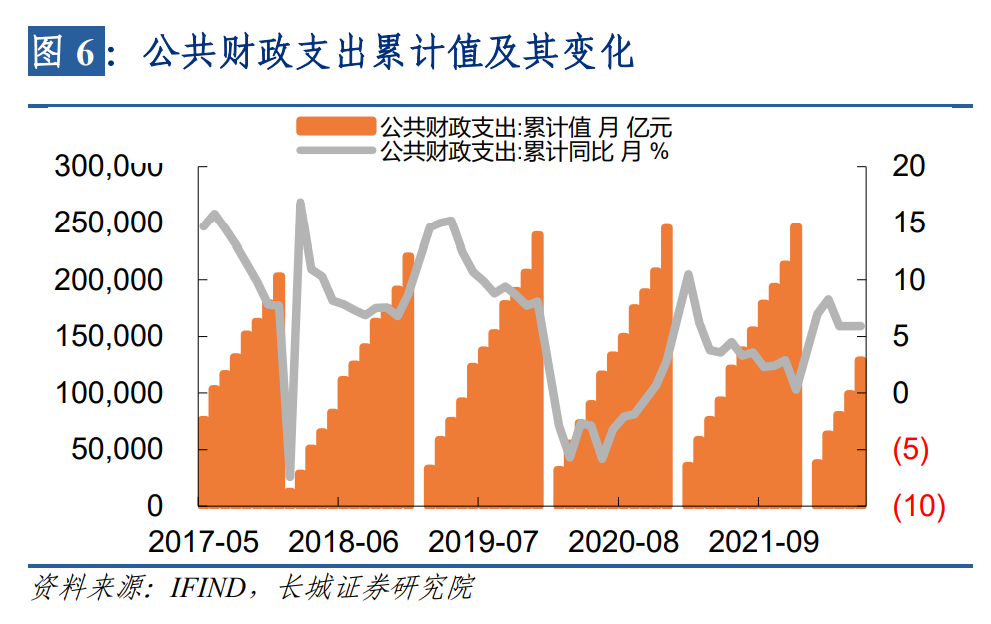

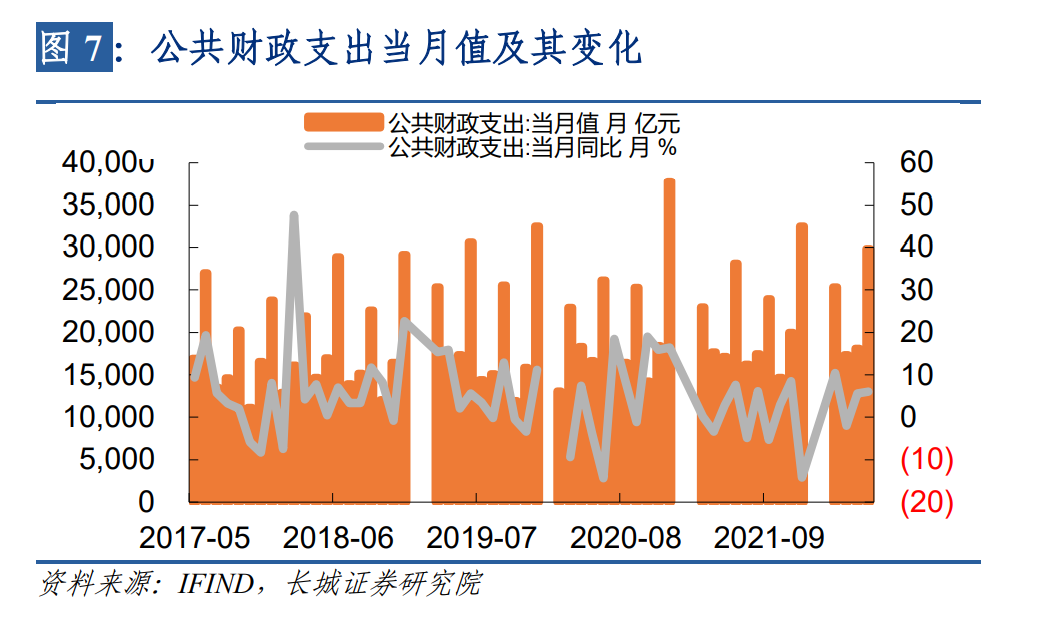

1-6月份,全国一般公共预算收入累计值为105221亿元,同比增速为-10.2%,前值为-10.1%,几乎持平,只下降了1个百分点。1-6月份,全国一般公共预算支出累计值为128887亿元,同比增速为5.9%,与前值持平,且与1-4月累计值也持平。

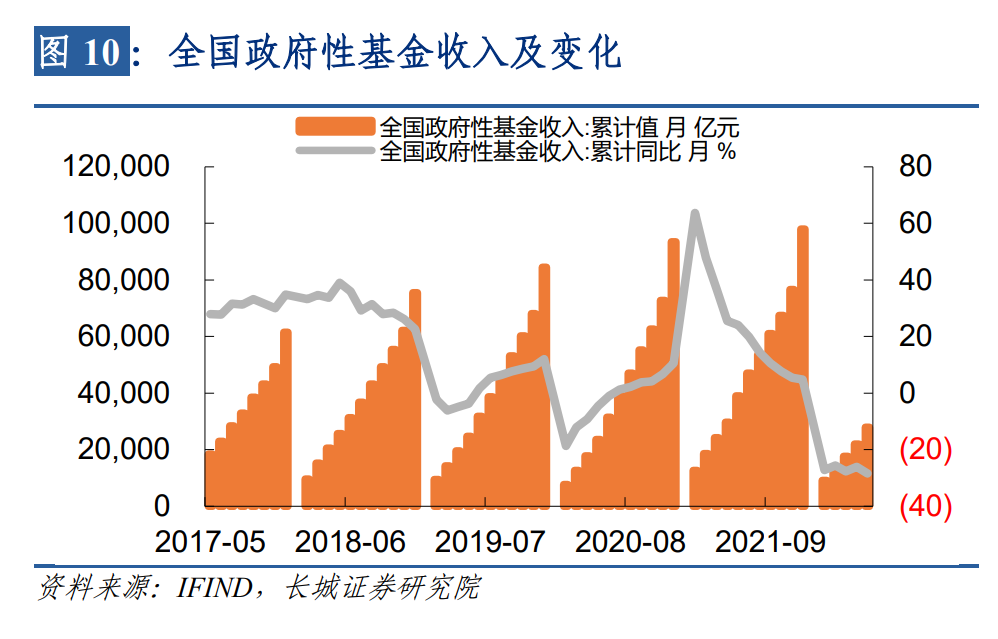

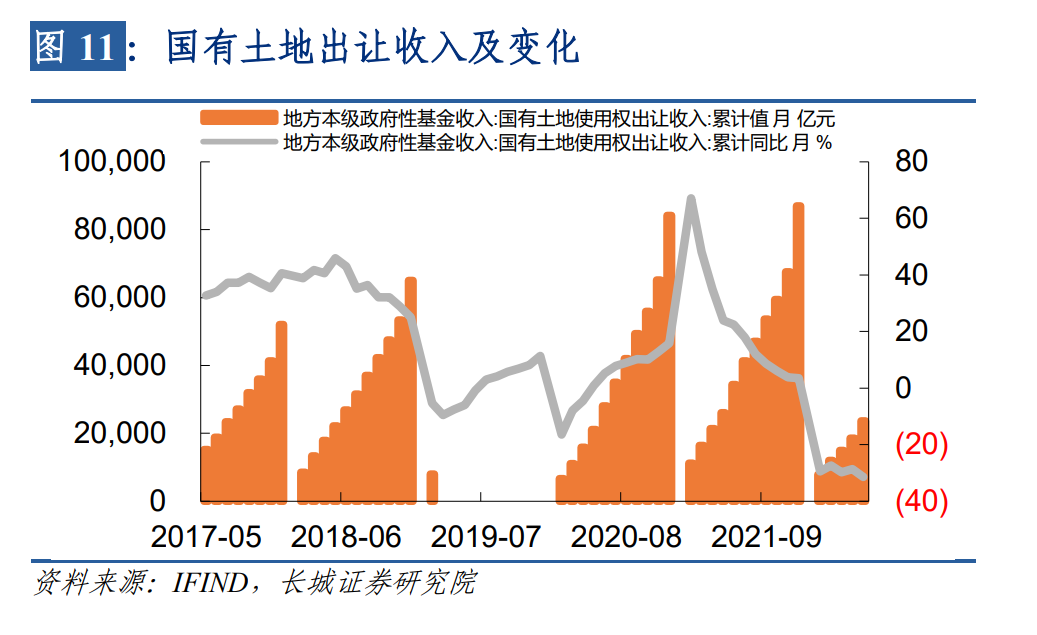

1-6月,全国政府性基金收入累计值为27968亿元,同比增速为-28.4%,前值为-26.1%,1-6月,国有土地出让收入累计值为23622亿元,同比增速为-31.4%,前值为-28.7%,继续下滑。

如果从1-6月累计值来看,全国一般公共预算收入整体还是在低位徘徊,但6月单月无论是自然口径还是扣除留抵退税后同比增速都有大幅回升(但自然口径也还是负值),显示出财政收入或有企稳迹象。我们认为后续随着留抵退税进程的逐步结束以及经济在三、四月份疫情冲击下不断修复后,财政收入或将会企稳,以致逐渐回升。

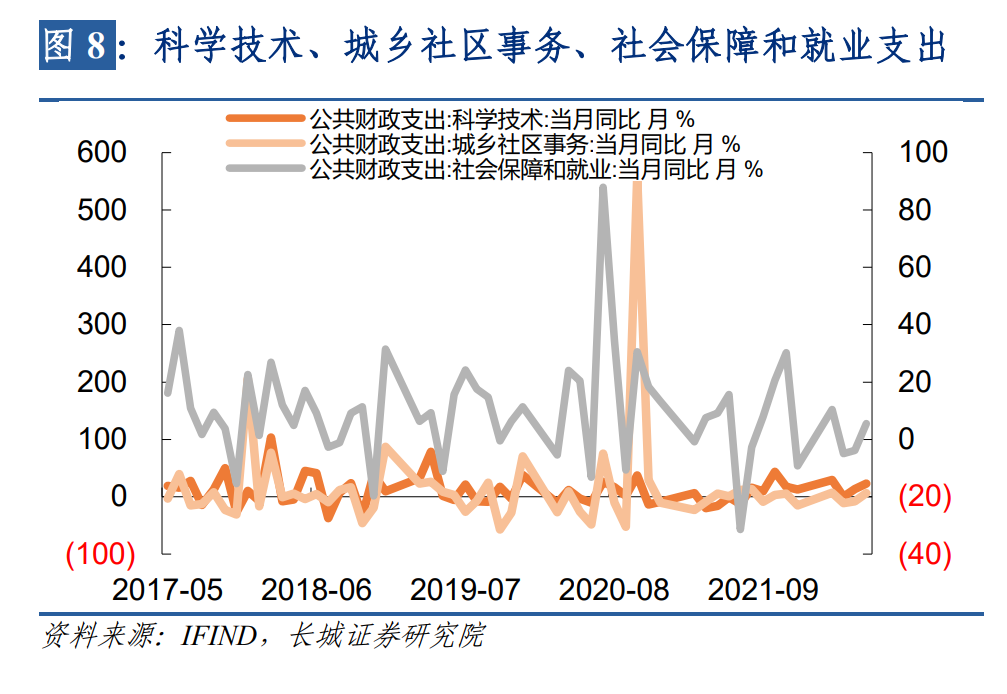

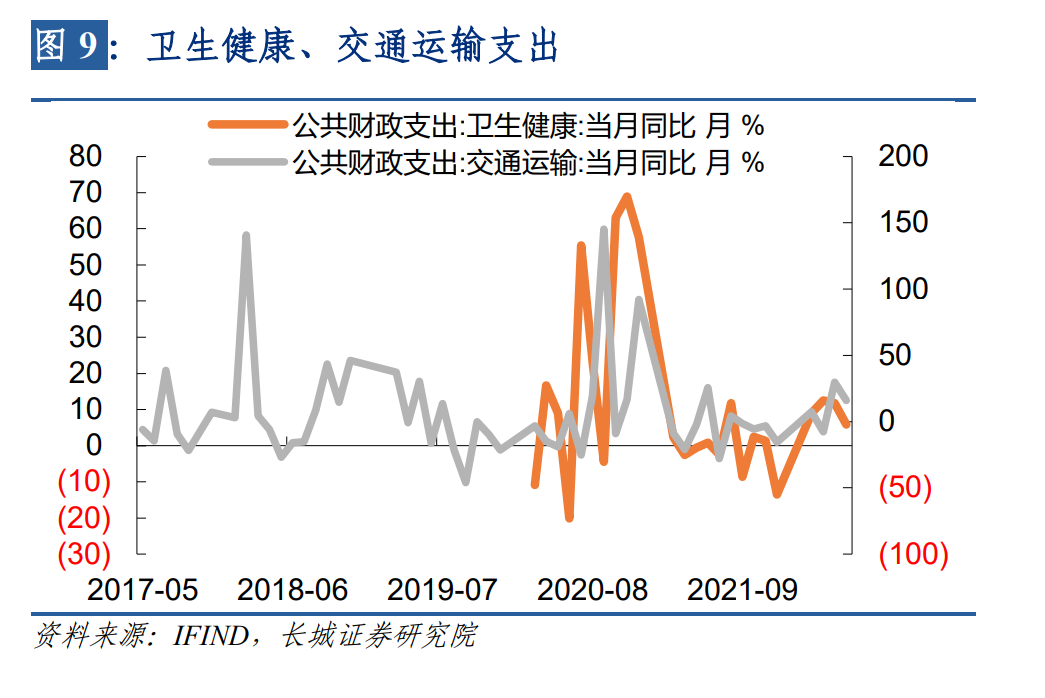

从6月份单月支出分项来看,科学技术、社会保障和就业、城乡社区事务三者同比增速在扩大,交通运输支出增速虽与上月相比有所回落,但继续处于高位,同比为1%,是去年6月份以来的增速第二高点,仍反映出当前政府对基建领域的支持,以及财政发力扩大有效投资的布局。另外,卫生健康支出在继续下降,这或与当前疫情虽有部分地区反复,但总体呈好转态势有关。

我们在上月财政点评报告《财政政策迫在眉睫》中已经提示,1-5月卖地收入虽有小幅回暖趋势,但是否能持续,还待后续验证。可以看到,又创新低的卖地收入再次验证了房地产领域的问题根结没有解决,地方政府收入的下降趋势没有得到根本性扭转。

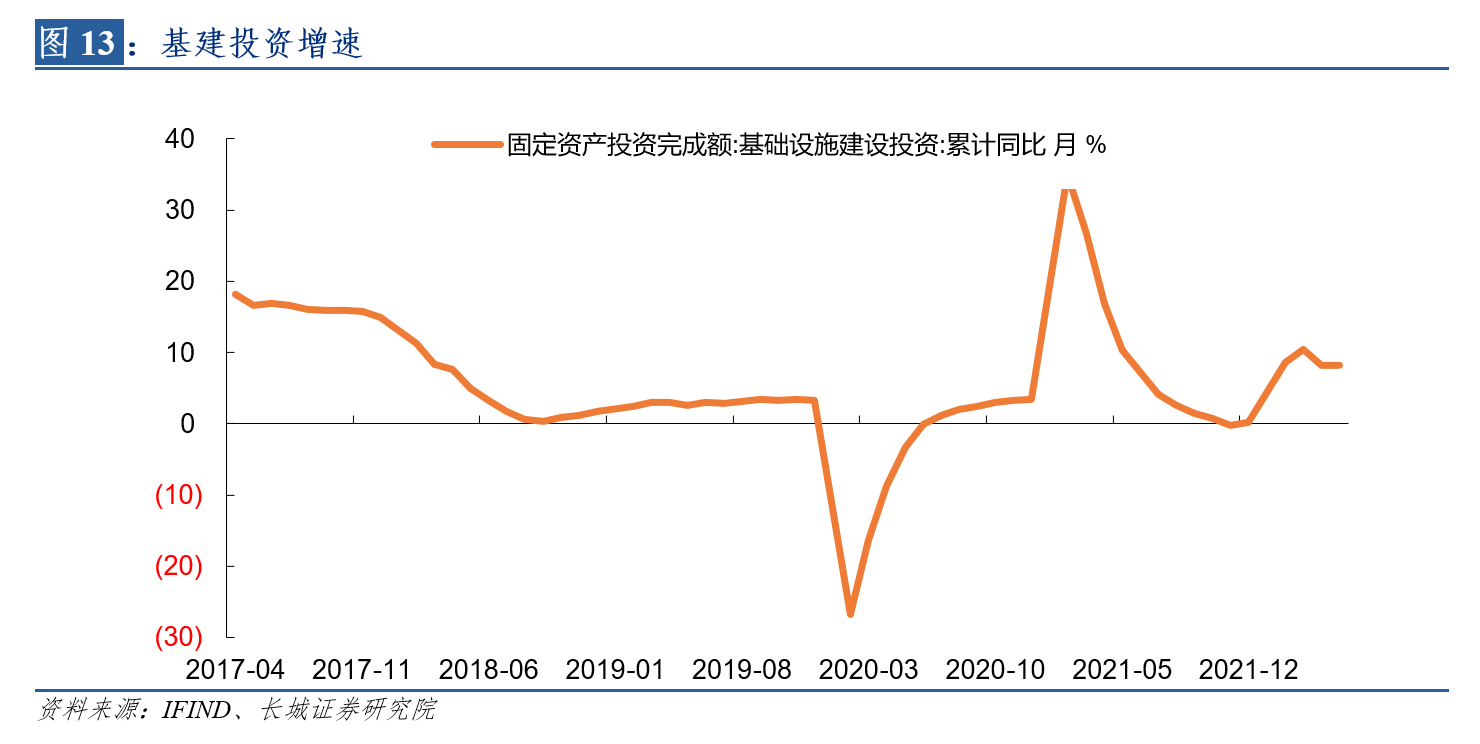

数据显示,1-5月份基建投资增速为2%,已处于高点,主要原因是今年财政发力,专项债发行前值的主基调造成的。当前制约基建投资增速的主要原因之一是在专项债参与基建项目过程中缺少搭桥资本金。而6月30日的国务院常务会议决定,运用政策性、开发性金融工具,通过发行金融债券等筹资3000亿元,用于补充包括新型基础设施在内的重大项目资本金、但不超过全部资本金的50%,为专项债项目资本金搭桥,因此,在准财政工具的发力下,我们认为专项债的使用将会更加“顺畅”。

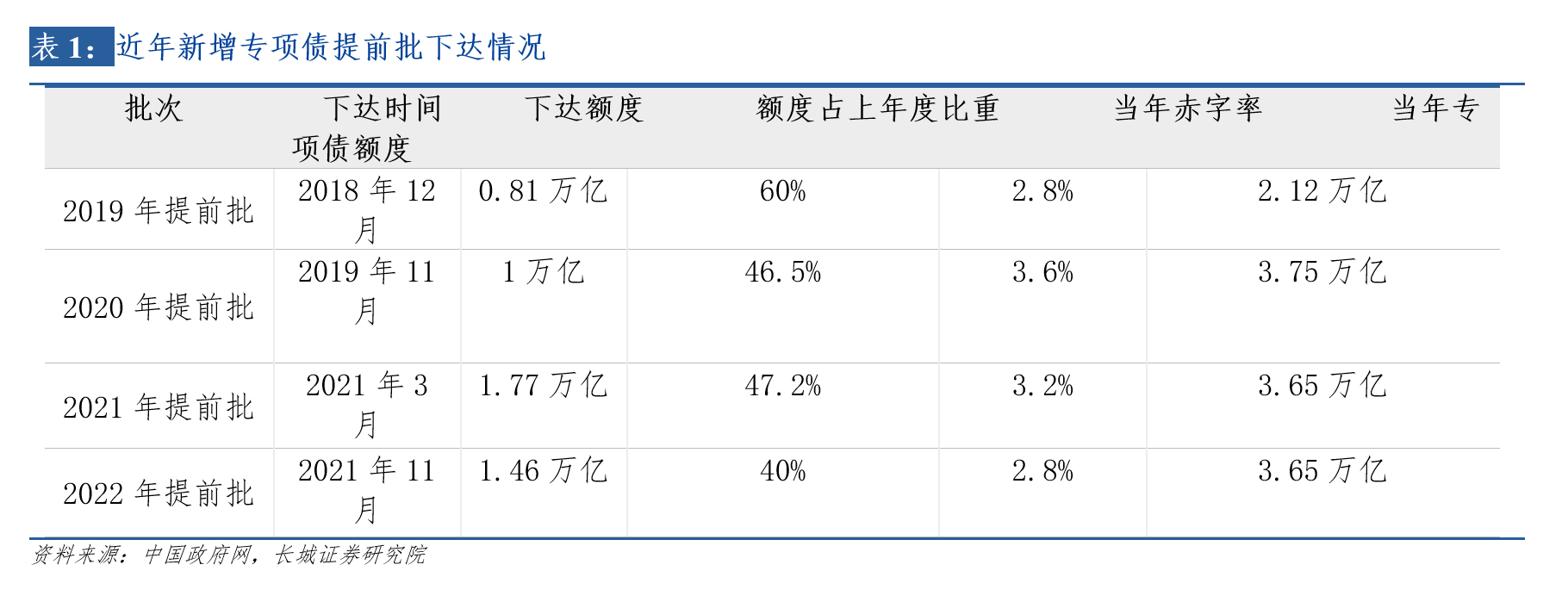

近期,地方正在抓紧第三批专项债券申报工作,2023年专项债券额度可从此次申报通过的项目清单中选择项目予以发行安排。可见,下半年提前下达明年专项债额度是大概率事件,而结合各种有利因素后,再叠加去年下半年的低基数,我们认为今年下半年的基建投资增速或将继续提高。

财政收入或有企稳迹象

1-6月份,全国一般公共预算收入累计值为105221亿元,同比增速为-10.2%,前值为-10.1%,几乎持平,只下降了0.1个百分点。其中,税收收入为85564亿元,同比增速-14.8%,前值为-13.6%,跌幅下降了1.2个百分点,非税收入为19657亿元,同比增速为18%,前值为13.1%,增幅扩大了近5个百分点。

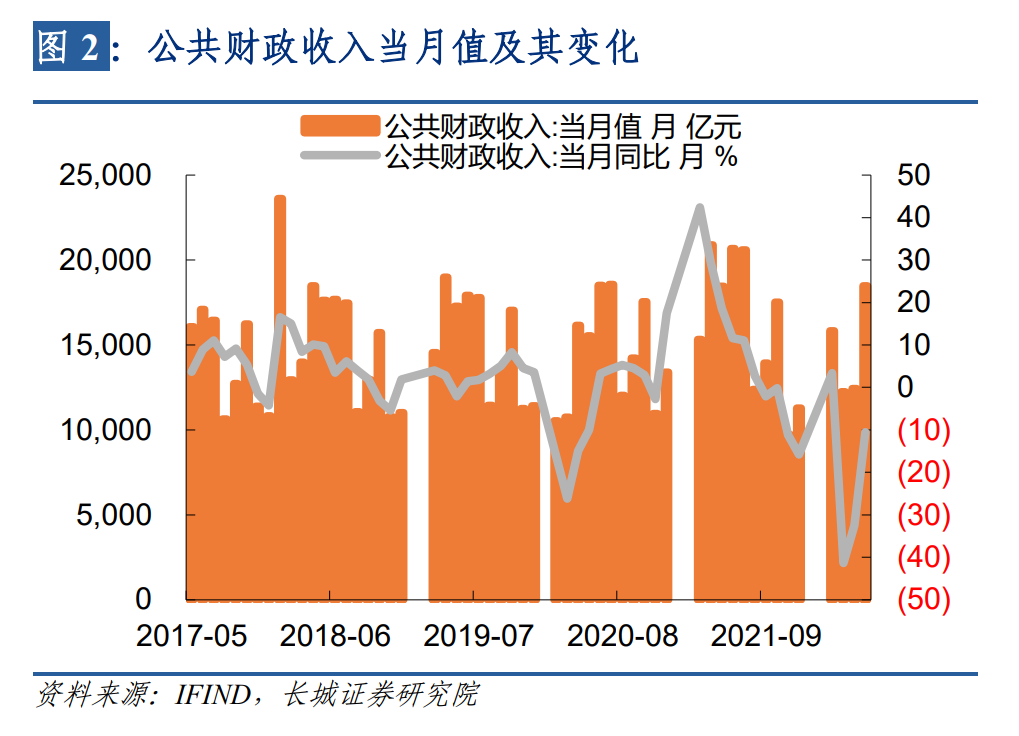

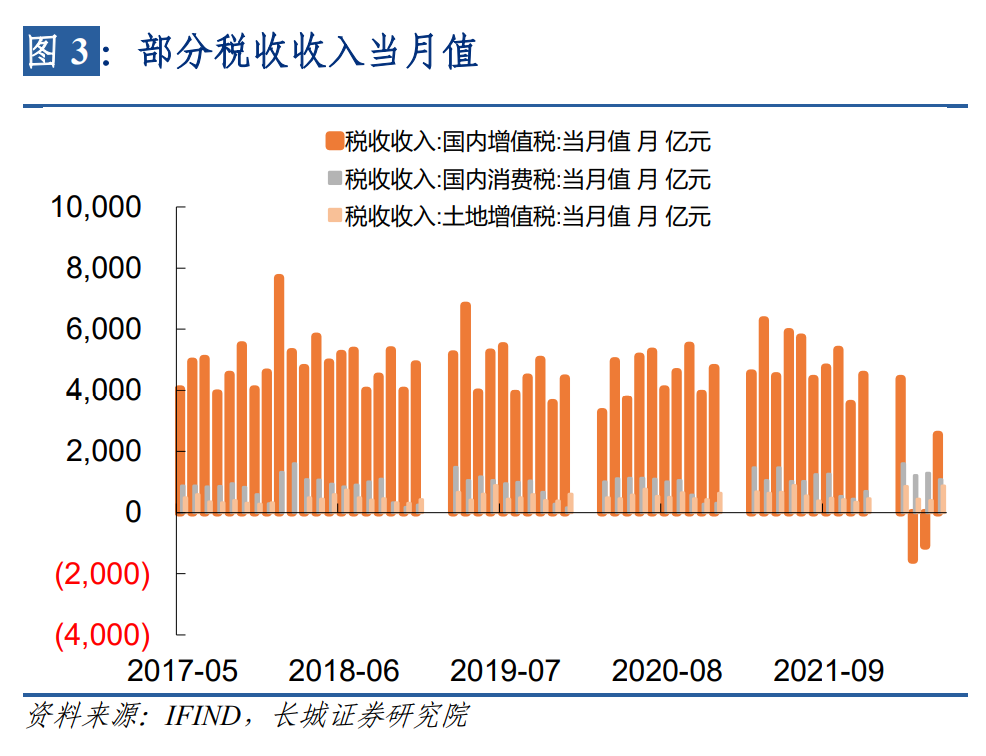

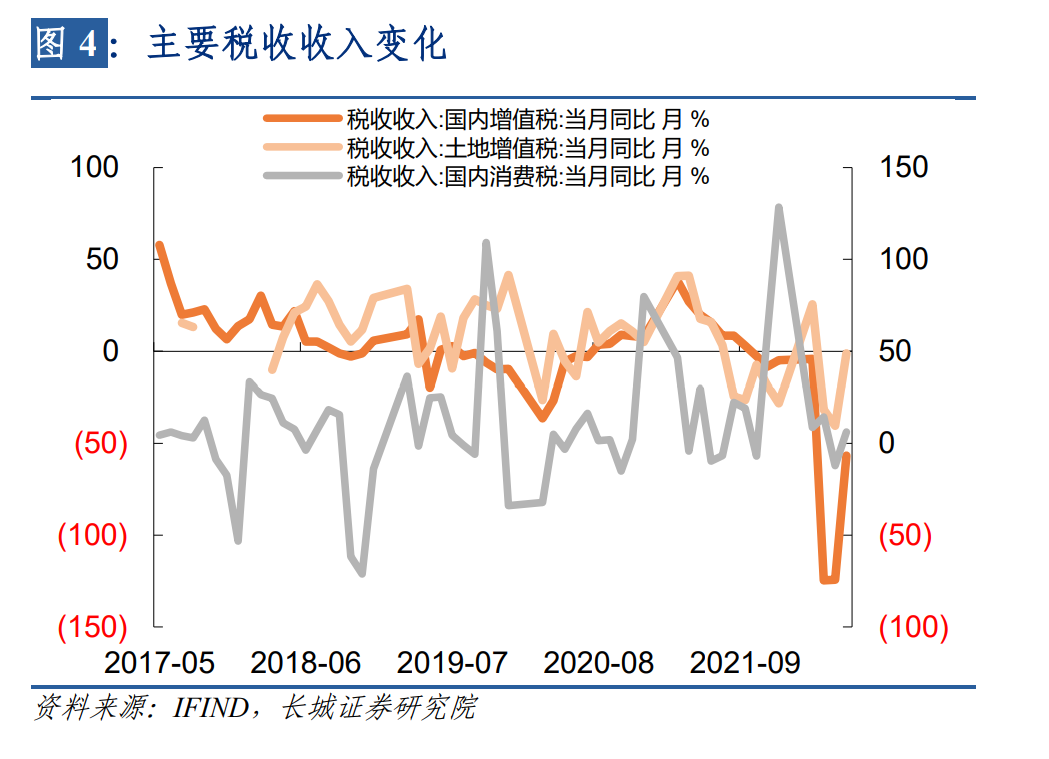

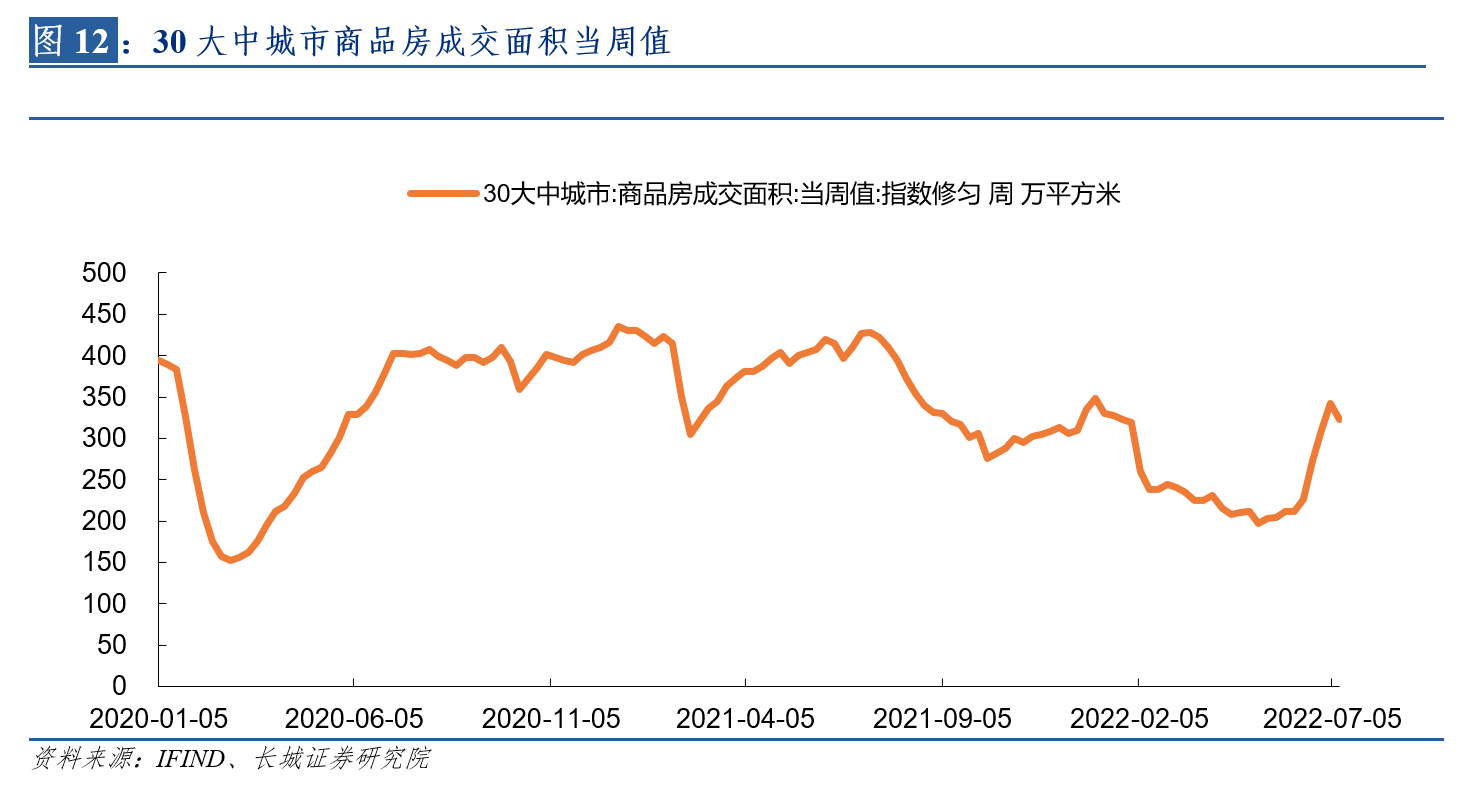

另外, 6 月全国一般公共预算收入当月值为 18482 亿元,比上月大幅增加(上月只有12446 亿元),且同比增速为-10.5%,而前值为-32.5%,降幅大幅收窄了 22 个百分点。扣除留抵退税原因后,同比增速为 5.3%,前值为-5.7%,增速不仅由正转负,且增加了11 个百分点。6 月份单月税收收入为 13105 亿元,也是今年以来的单月最高值,同比增速虽仍为负值(-21.2%),但与前值相比(-38.1%)已大幅缩窄。分细项来看,6 月份单月财政收入中,国内增值税(同比增速为-56.9%,与前值-124.4%相比,大幅缩窄)、消费税(同比增速 6.2%,前值-12.1%)和土地增值税(同比增速1.1%,前值为-40.5%,也大幅缩窄)是主要拉动项。国内增值税由上月的-1090 亿元转为本月的 2550 亿元,其原因主要是两方面,一方面是 5 月为留抵退税集中阶段,6 月基本进入尾声,使得上月为负而本月转正,另一方面由于疫情好转且居民活动,社会生产逐步回归常态,也提高了增值税和消费税收入。另外,土地增值税增加印证了 6 月份 30

大中城市商品房成交面积的回暖数据。

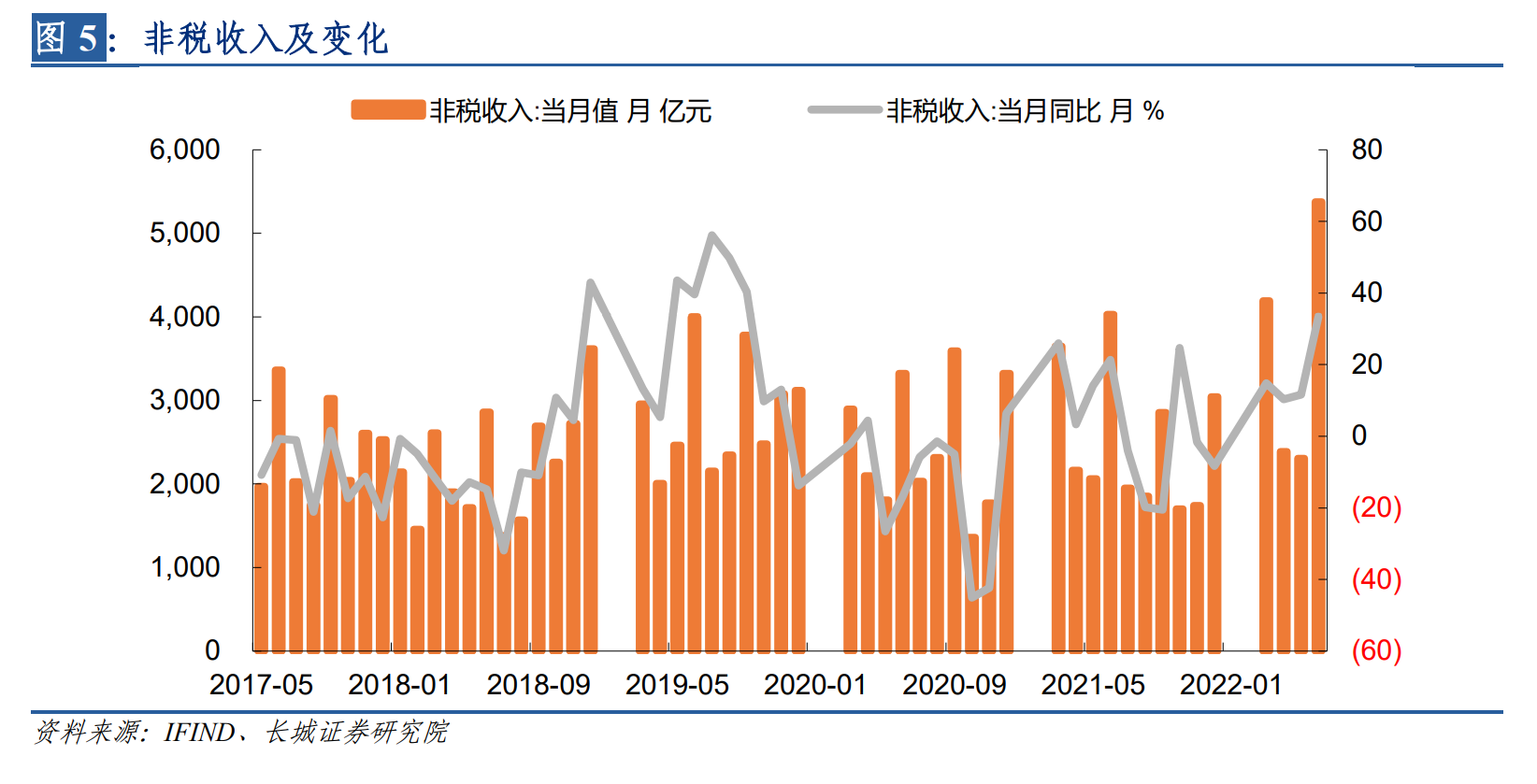

在 6 月单月财政收入中,非税收入也大幅增加,同比增速为 33.4%,当月值达到 5377 亿

元,远高于上月值(2306 亿元)和去年同期值(4032 亿元),且为近几年来单月最高点,

我们认为,这或许与当下财政收入较为吃紧,地方加强非税收入监管,提高非税收入管

理水平,同时盘活国有资金和资产筹集收入,从而促进非税收入征收有关,这一点可以

从部分地方政府发布加强非税收入监管文件中可以找到佐证。

可以看到,如果从 1-6 月累计值来看,全国一般公共预算收入整体还是在低位徘徊,但

6 月单月无论是自然口径还是扣除留抵退税后同比增速都有大幅回升(但自然口径也还

是负值),显示出财政收入或有企稳迹象。我们认为后续随着留抵退税进程的逐步结束

以及经济在三、四月份疫情冲击下不断修复后,财政收入或将会企稳,以致逐渐回升。

2. 财政支出仍在发力

1-6 月份,全国一般公共预算支出累计值为 128887 亿元,同比增速为 5.9%,与前值持平,

且与 1-4 月累计值也持平,连续三个月的财政支出处于平稳发力阶段,反映出中央对财

政发力支持稳增长和扩大有效投资的总基调。6 月份财政支出单月值为 29828 亿元,同

比增速为 6.1%,与前值 5.7%相比略有增加。

2. 财政支出仍在发力

从6月份单月支出分项来看,科学技术、社会保障和就业、城乡社区事务三者同比增速在扩大,分别为23.2%、5.6%,6.4%,前值为13.2%、-3.8%、-7.8%,为主要拉动项,体现了中央对稳就业、保就业的扶持。交通运输支出增速虽与上月相比有所回落,但继续处于高位,同比为16.1%,是去年6月份以来的增速第二高点,仍反映出当前政府对基建领域的支持,以及财政发力扩大有效投资的布局。另外,卫生健康支出在继续下降,这或与当前疫情虽有部分地区反复,但总体呈好转态势有关。

3. 卖地收入继上月反弹后本月继续下滑

1-6月,全国政府性基金收入累计值为27968亿元,同比增速为-28.4%,前值为-26.1%,1-6月,国有土地出让收入累计值为23622亿元,同比增速为-31.4%,前值为-28.7%,继续下滑。两者都继上月小幅反弹后又继续下滑,且为今年2月份以来的同比增速新低(之前两者最低值分别是1-4月份的-27.6%和-29.8%)。

我们在上月财政点评报告《财政政策迫在眉睫》中已经提示,1-5月卖地收入虽有小幅回暖趋势,但是否能持续,还待后续验证。可以看到,又创新低的卖地收入再次验证了房地产领域的问题根结没有解决,地方政府收入的的下降趋势没有得到根本性扭转。

另外,跟踪高频数据后发现,30大中城市房地产成交数据自6月份回暖后,7月初又有掉头向下迹象,因此后续房地产因城施策仍需继续实施,或配合货币政策(再次降息)助力经济复苏。

4. 下半年基建投资增速或继续提高

数据显示,1-5月份基建投资增速为8.2%,已处于高点,且今年上半年来基建投资累计增速全部在8%以上(1-2月份8.6%,1-3月份10.5%,1-4月份8.3%),主要原因是今年财政发力,专项债发行前值的主基调造成的。在今年3.65万亿元新增专项债中,有3.45万亿元已经下达至各地用于项目建设,上半年全国地方政府新增专项债券规模约3.4万亿,发行进度完成近99%(占3.45万亿),其中,6月份地方发行新增专项债约1.37万亿元,创近些年单月新高,发行高峰期过后,专项债工作重点正从“发”转向“用”,1—6月,已发行的新增专项债券共支持超过2.38万个项目,其中在建项目约1.08万个,新建项目约1.3万个,积极支持重大项目建设。

当前制约基建投资增速的主要原因之一是在专项债参与基建项目过程中缺少搭桥资本金,由于疫情和减税退税造成财政收入下滑,制约了政府出资做“搭桥资本金”的途径,使得部分专项债搁置,制约了基建投资的增速,而6月30日的国务院常务会议决定,运用政策性、开发性金融工具,通过发行金融债券等筹资3000亿元,用于补充包括新型基础设施在内的重大项目资本金、但不超过全部资本金的50%,为专项债项目资本金搭桥,因此,在准财政工具的发力下,我们认为专项债的使用将会更加“顺畅”。

另外,近期,地方正在抓紧第三批专项债券申报工作,本次第三批地方政府专项债券将坚持“资金跟着项目走”的要求,进一步发挥带动扩大有效投资的重要作用,在原交通基础设施、能源、保障性安居工程等既有九大领域的基础上,新增新型基础设施、新能源等申报投向。2023年专项债券额度可从此次申报通过的项目清单中选择项目予以发行安排。可见,下半年提前下达明年专项债额度是大概率事件,而结合各种有利因素后,再叠加去年下半年的低基数,我们认为今年下半年的基建投资增速或将继续提高。

5. 风险提示

国内宏观经济政策不及预期;财政政策不及预期;新冠疫情再次爆发;基建投资不及预期。

(蒋飞为长城证券首席策略分析师)

文章作者

中国联塑2025业绩稳中提质:管道主业夯实基本盘,海外布局加速

作为行业龙头,中国联塑有望持续受益于基建结构优化带来的长期需求增长。

前两个月广义财政支出增长6.1%,积极财政政策靠前发力|财税益侃

前两个月广义财政支出完成度14.1%,高于过去五年均值。

沈建光:年初中国经济的四大亮点和四大待解问题

一季度中国经济增速有望回升至5%左右,但争取更好结果还需政策持续发力推动内需实质性回暖。

中国财政资金支出结构悄然生变:更多资金投资于人,基建支出下滑明显

专家普遍预计今年基建投资能实现增长。

野村陆挺:政策呵护牛市,适度“降温”举措确有必要

“过去一年半,我们经济政策中最成功的举措就是让股市活跃起来了。”