分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

【未来银行洞察系列】趋势与展望:中国金融机构的不良资产市场新动态

第一财经 2022-07-28 19:11:18

作者:未来金融 责编:张健

{{aisd}}

AI生成 免责声明

一、商业银行不良贷款水平回溯

过去五年间,商业银行不良贷款余额逐年增长,但不良贷款率自2020年末开始有所回落。主要受几方面因素综合影响:银行加大信贷投放力度;不良资产处置手段多样化水平提升,处置力度有所加强;实体经济阶段性复苏带来的客户还款能力和意愿提升等。

在监管政策引导下,各家银行的不良贷款处置(包含核销、清收和转让)规模呈现上升趋势。值得注意的是,通过非核销(清收、转让)手段处置的不良资产占比逐年增加。据银保监会统计数据,银行业不良资产处置金额在2020年和2021年连续超过人民币3万亿元(图2)。

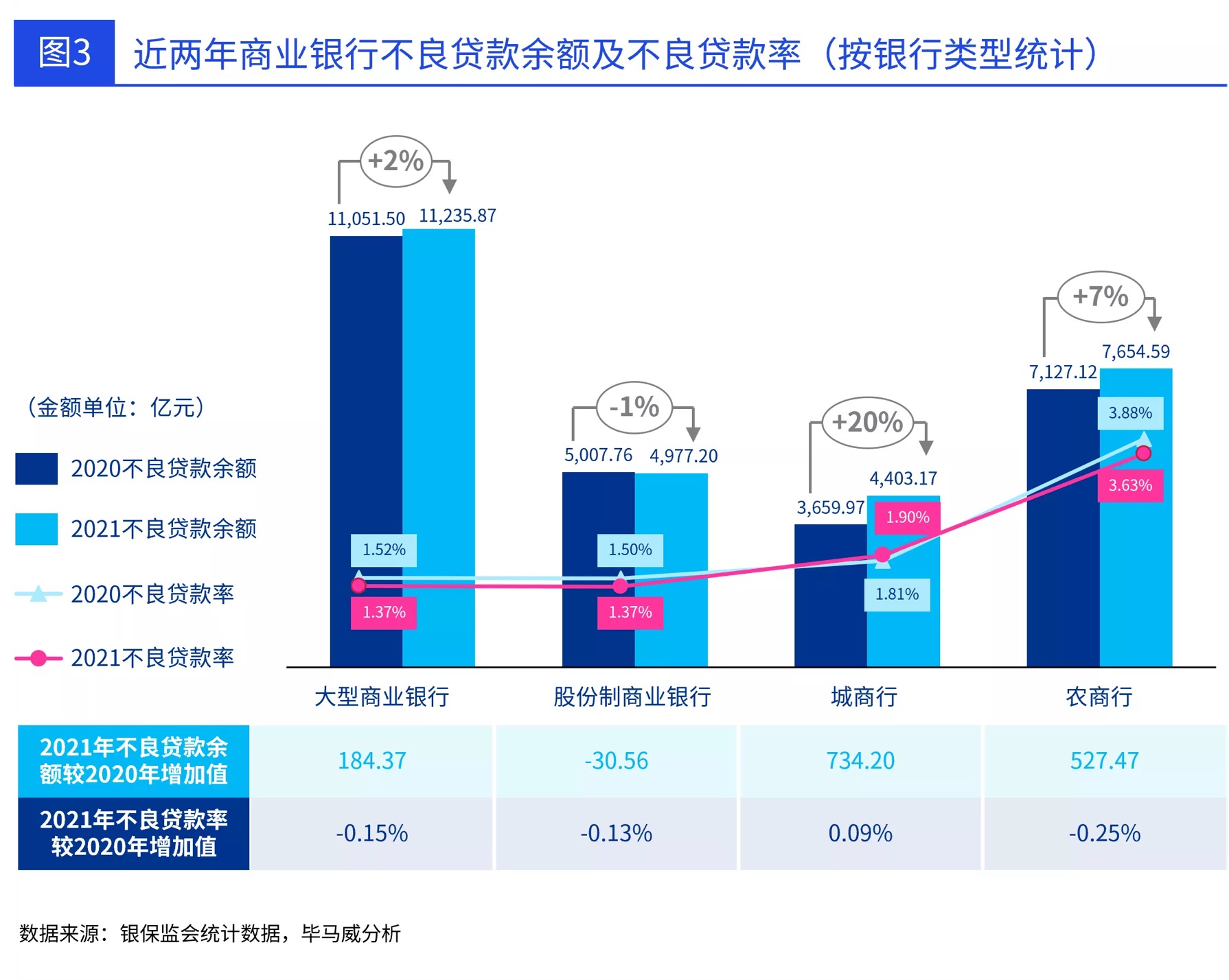

按银行类型来看,大型商业银行、农商行不良贷款情况与商业银行总体走势一致,即不良贷款规模上升但不良率下降。股份制商业银行不良规模基本持平,不良率略有下降。城商行不良规模与不良率“双升”。

2021年受疫情及国家政策调控影响,房地产行业贷款风险提升较为显著(图4),相反,商业银行在制造业、批发和零售业、交通运输、仓储和邮政业的不良贷款余额、不良贷款率均较上年呈现“双降”态势。

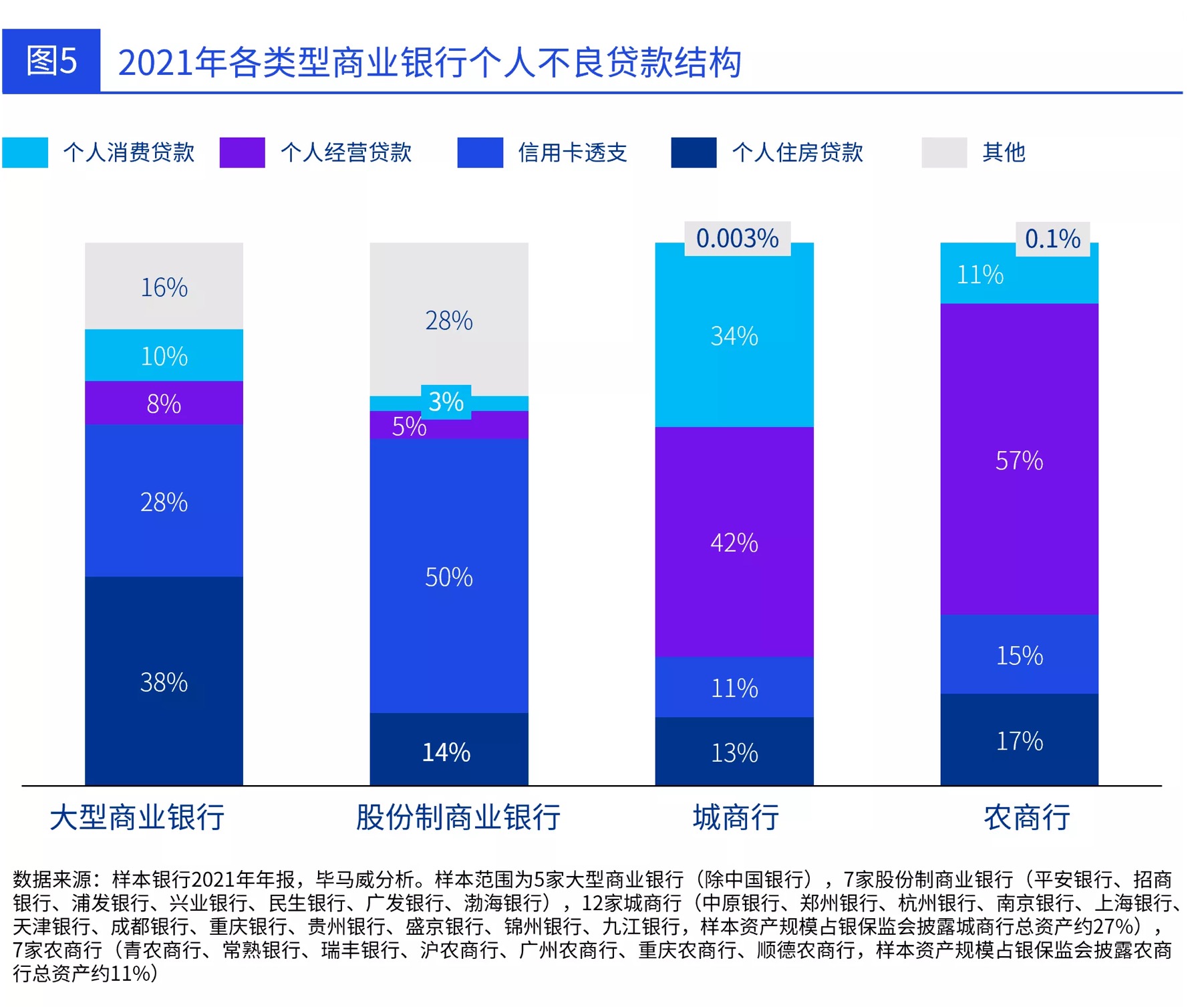

我们发现,各类商业银行个人不良贷款呈现不同结构特点,大型商业银行个贷不良以个人住房贷款为主,股份制商业银行个贷不良占比最高为信用卡,个人经营贷款占城、农商行个贷不良规模近半壁江山(图5)。

2013年至今,毕马威特殊资产管理团队参与不良资产处置超万亿元,服务的各类金融机构近50家,资产范围遍布全国。

二、个贷不良化解新渠道

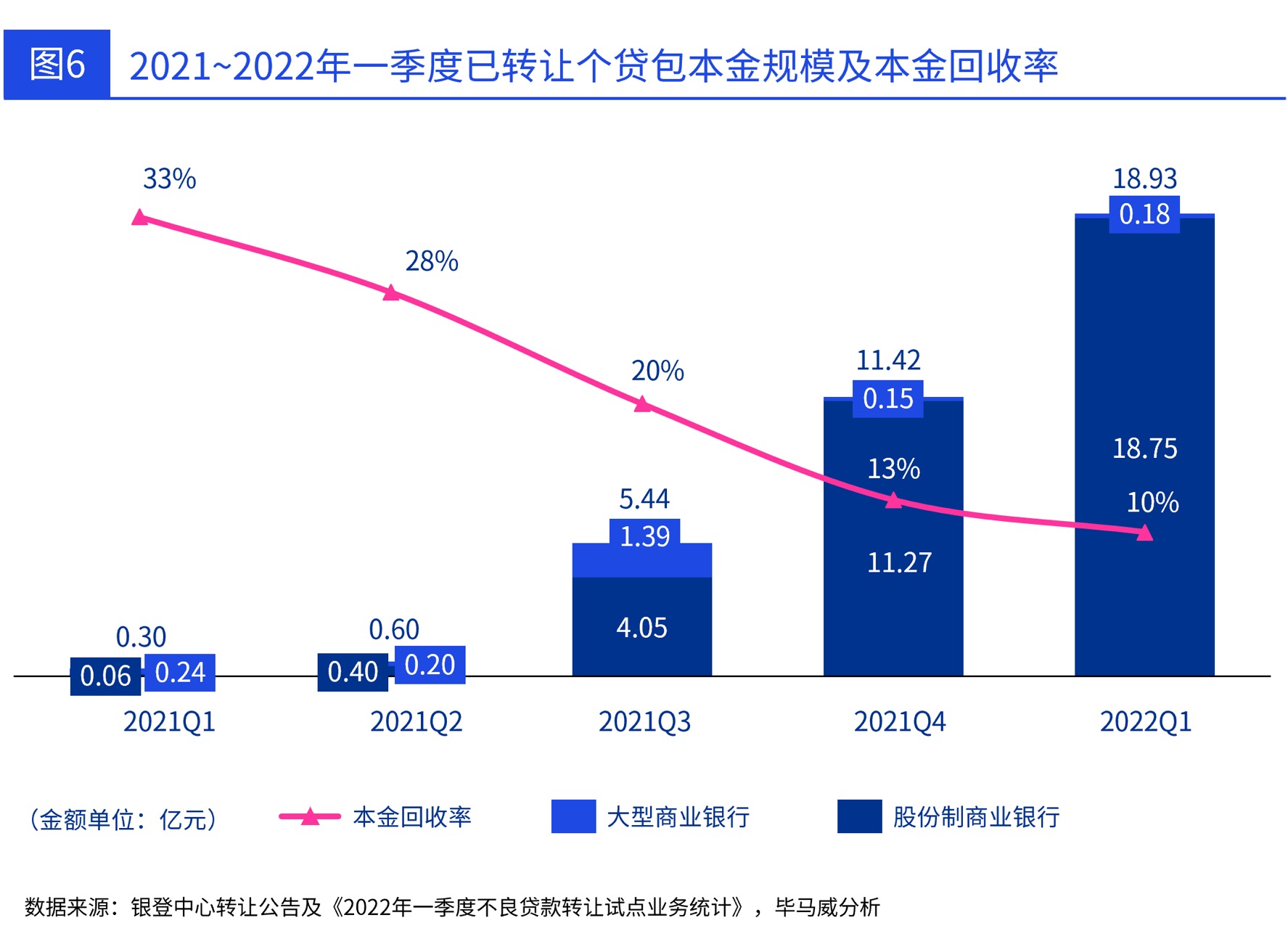

2021年初“6+12”家试点银行获准开展个贷不良批量转让工作,为大型商业银行及股份制商业银行打开个贷不良处置新窗口。

截止2022年一季度,已有70个个贷不良资产包通过银登中心成功转让,本金规模约37亿元。在过去一年,毕马威作为财务及交易顾问参与了多家试点银行的个贷不良批转工作。在过程中,我们注意到试点银行基于自身的考虑和市场的需求推出不同特征的资产(如:贷款本金金额、逾期天数、借款人年龄等),其特征决定了最终的回收率和成交金额。

随着试点进程的推进,相关法律法规会逐步完善,个贷不良批转工作的实操规则也将进一步细化,买卖双方征信衔接等问题也将得以解决,这将有助于进一步激发市场活力,深化试点工作,拓宽试点范围,缓解银行个贷不良压力。而作为参与者,银行、AMC、中介机构需进一步提升专业化水平,持续遵循合规性要求,推动行业向更加成熟的方向发展。

三、近年监管规定的实施及潜在影响

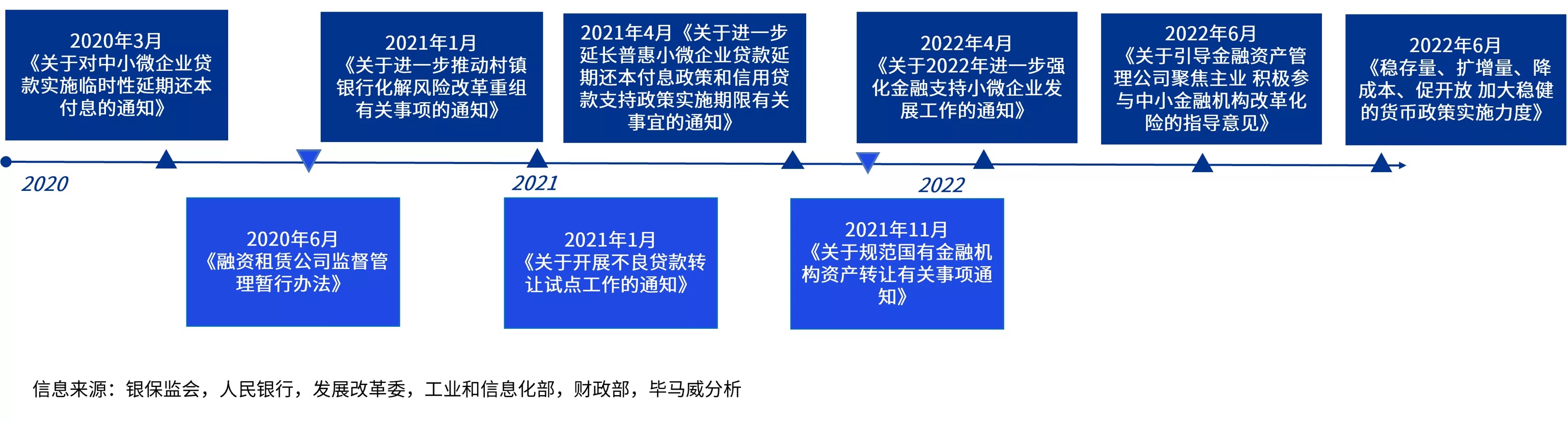

为了进一步加大实体经济的支持力度,扩大有效需求,国内陆续出台了深化金融供给侧改革的基本方针和相关政策,通过增加和改善金融供给,全面支持受疫情影响的中小微企业。预计后续会释放更多的信贷资源投向中小微企业,促进经济金融脱虚向实,驱动经济平稳增长。

2022年6月,银保监会发布《关于引导金融资产管理公司聚焦主业 积极参与中小金融机构改革化险的指导意见》(简称“62号文”),鼓励资产管理公司参与中小金融机构改革化险兼并重组工作,加大对中小金融机构不良资产收购、管理和处置力度。资产收购范围从传统后三类不良资产拓宽至包括涉及债委会项目在内的五类风险金融资产,从收购范围、交易架构、定价方式等方面提供更多元的政策指导及支持。

四、区域性金融机构合并和重组改革

近年来,金融系统坚持服务实体经济,全力支持稳企业保就业,进一步深化金融改革开放,坚决打好防范化解重大金融风险攻坚战。银保监会联合多部委印发多项政策及指导意见鼓励支持商业银行、村镇银行进行深化改革,进一步推动金融机构风险化解,加快银行资本补充。此外,我们也关注到,在监管机构的政策支持下,越来越多村镇银行的发起行承担起村镇银行改革重组的主体责任,通过增资扩股补充资本,或通过吸收合并将村镇银行改革重组为支行。

根据毕马威近期参与的一系列包括山西、辽宁、河南、河北、浙江等地的金融机构尤其是城商行、农商行合并和重组改革项目经验,区域性金融机构改革重组需要在摸清家底、夯实资产、合法合规处置不良资产和问题股权的基础上,争取多方资源,通过引入战投、剥离不良、化解历史包袱、厘清股权关系等渠道,在各方合力,合法、合规、市场化、法制化的大原则下,顺利落实化解不良资产、强化公司治理和风险管理能力、改革重组化险各项工作。

五、未来一年不良资产处置的挑战与机遇

展望未来,预计我国不良资产市场将继续受新冠疫情反复、国际形势复杂多变,以及欧美发达经济体推行紧缩政策等因素的叠加影响,银行在不良贷款管控方面仍将面临一定挑战,包括:

1】不良贷款余额整体小幅上行,不良贷款率基本维持稳定

2】不良贷款走势在不同银行之间将进一步分化

3】不良贷款的行业性特征将进一步延续

4】不良贷款将呈现更为明显的地域性特征

虽然预计2022年银行业所面临的挑战不减,但机遇与挑战并存。建议银行重点关注以下方面,加大力度实现不良贷款风险化解及债权回收最大化。

1】加强专业人员储备,丰富不良资产处置渠道

2】通过产融结合、积极引入产业投资人、财务投资人实现资产价值修复与增长

3】拥抱科技赋能,为不良风险化解提质增效

4】通过银行改革重组实现整体风险化解

【本文主要作者】

彭富强 毕马威中国特殊资产组中国兼亚太区主管合伙人

文章作者

26万亿产权市场寻找新引擎:做大新型要素交易

推动司法拍卖资产、不良资产等进入产权市场公开交易。

一季度深圳金融业增长9.7% 科技型企业贷款1.47万亿元,增长19.5%

一季度,深圳战略性新兴产业增势良好。

专访伦交所集团陈芳:加码中英资本市场联通,“数据+AI”掘金新机遇

“中英资本市场互通还有⾮常⼤的机会。”近日,伦敦证券交易所集团(下称“伦交所集团”,即LSEG)北亚太区董事总经理兼中国区总裁陈芳在上海接受第一财经记者专访时称。 在中英金融市场深化合作的过程中,陈芳期待,伦交所集团在中英金融市场合作中进一步发挥重要作用,链接中国金融市场与国际金融市场,帮助中国企业走出去,同时支持海外投资者更好地认识和布局中国市场,持续助力人民币国际化。

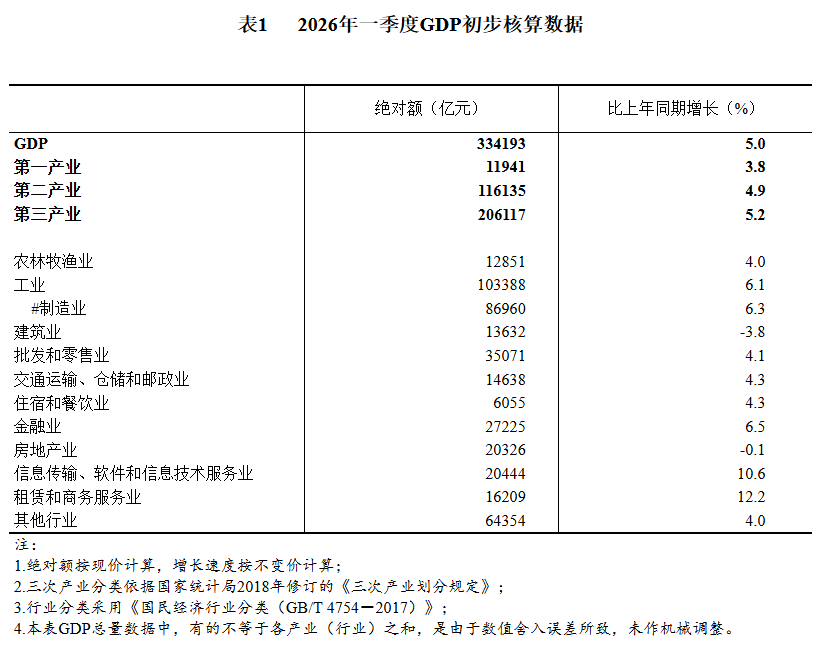

国家统计局:一季度金融业产值同比增长6.5%

国家统计局:一季度金融业产值同比增长6.5%

银行“火拼”消费贷、经营贷,工行邮储兴业信用卡业务降幅超10%

工行信用卡不良率升至4.61%