分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

疫情频发,加工业减产,还未到担心经济过热的时候

2022-08-03 15:29:46

作者:解运亮 责编:高雅

{{aisd}}

AI生成 免责声明

一、疫情反复,大宗原材料价格下行

1.1疫情多点频发,内需修复动力不足

7月制造业PMI为49%,低于6月份的50.2%, 降至收缩区间。5月之后的景气恢复局面在7月被打破,我们认为这固然有季节性因素在,但中下游企业盈利承压和7月疫情多点频发是最主要的两个原因。在分析PMI之前,且先看看7月的疫情:

7月1日至30日,全国新冠肺炎本土确诊2551例,而6月为836例;全国本土无症状感染者12548例,而6月为1457例。

再看今年制造业PMI的走势,和疫情形势可谓息息相关。制造业PMI从1-2月的扩张到3-5月的收缩到6月的重回扩张再到7月的收缩,分别对应1-2月疫情的稳定,3-5月疫情的爆发和持续,6月疫情形势好转和7月疫情的反复。换句话说,疫情形势主导了制造业的景气度。

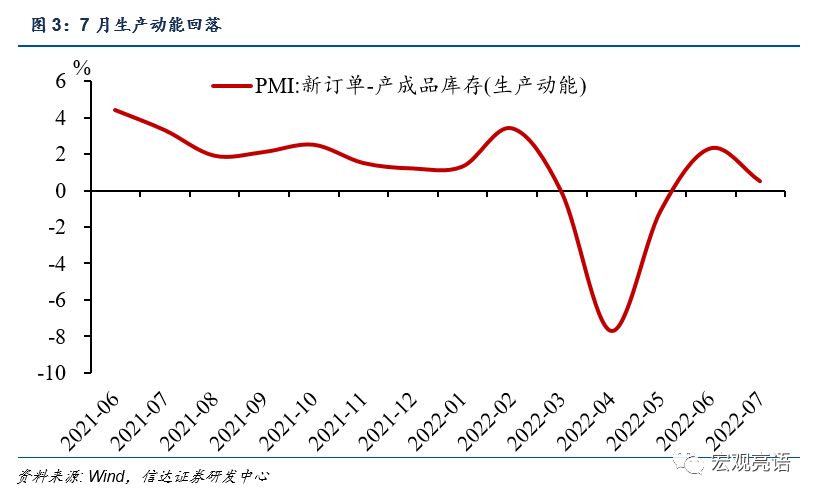

继续看7月制造业PMI的几个分项指数,新订单指数、生产指数、从业人员指数、供应商配送时间指数分别为48.5%、49.8%、48.6%、50.1%,分别低于上月1.9、3、0.1和1.2个百分点。其中新订单和生产两个指数降至收缩区间。市场需求不足,生产动能也不足。新订单消化产成品库存的能力减弱。物流运输效率下降。就业持续不景气。

各个分项的全面下滑表明整体经济的修复动能不足。此前的一揽子稳增长政策措施在6月显现一定效能后,到7月的效能出现了边际衰减。比如留抵退税、专项债、政策行贷款等集中在上半年发力。7月28日中央政治局会议可能受到前期市场对下半年经济过热舆论的影响提出“要保持战略定力”,《重提“保持战略定力”的政策含义——逐句解读7.28政治局会议通稿》提出这可能意味着下半年政策力度减弱。但新冠疫情、俄乌冲突、美联储加息、房地产市场停工烂尾等带来的负面冲击在7月并没有消失,7月PMI下降也印证了经济基本面还存在很多不足,还没到考虑经济是否过热的时候。

1.2上游原材料价格下行,加工业观望减产

7月主要原材料购进价格指数和出厂价格指数分别为40.4%和40.1%,低于上月11.6和6.2个百分点,这与大宗原材料价格下行和保供政策效果显现有关。由于铁矿石价格的下降,统计局指出黑色金属(铁是典型的黑色金属)冶炼和压延加工业两个行业的价格指数是调查行业中最低的。统计局还提到“由于价格水平大幅波动,部分企业观望情绪加重,采购意愿减弱”, “石油煤炭及其他燃料加工、黑色金属冶炼及压延加工等高耗能行业PMI继续位于收缩区间,明显低于制造业总体水平”。

这说明黑色金属冶炼等加工类型企业面对上游原材料价格的大幅回落,采取了消极减产的态度,毕竟出厂价格也很低。如果采购大量原材料来生产,也不会有多少利润可赚。不如等到原材料价格继续下行,而出厂价格回升,企业利润空间打开后再加大生产。

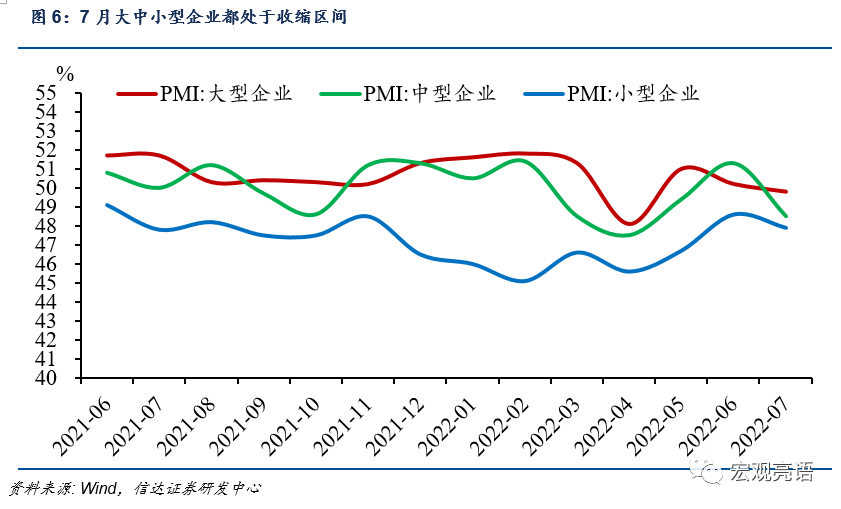

大中小型企业景气度全面下滑。7月大型企业PMI为49.8%,低于上月0.4个百分点;中型企业景气度回落更多,低于上月2.8个百分点,为48.5%;小型企业则延续景气收缩状态,且景气水平进一步下降至47.9%。这其中大型企业的新订单和生产指数分别为50%和50.9%,但主要原材料购进价格指数和出厂价格指数下降至38.7%和37.8%,推测是大型企业中的高耗能行业企业PMI拉低了大型企业的PMI。

二、制造业企业库存周期被严重干扰

7月产成品库存指数为48%,低于上月0.6个百分点;原材料库存指数为47.9%,低于上月0.2个百分点,对应的阶段为主动去库存,对应了需求下降。本来我们在《经济重回扩张,下一步政策核心将是稳就业—6月PMI点评》中提到在6月被动去库存(代表需求改善)后大概率能在三季度迎来企业的主动补库存(代表需求旺盛),但我们也明确提示了风险因素之一是疫情反复出现。而上游加工业减弱原材料采购力度,也是整体制造业原材料库存指数下降的原因之一。这两个方面导致了企业从被动去库存到主动补库存的周期进程被打乱,反而回到了1-2月的主动去库存周期。

从时间线上看,今年制造业经历了1-2月的主动去库存到3-4月的被动补库存再到5-6月的被动去库存,按照正常的库存周期,需求也应是从改善发展到旺盛,三季度本应是延续一段被动去库存后发展到主动补库存,但疫情和大宗原材料又致使库存周期回到了年初状态。

三、建筑业加快扩张,服务业景气度下滑

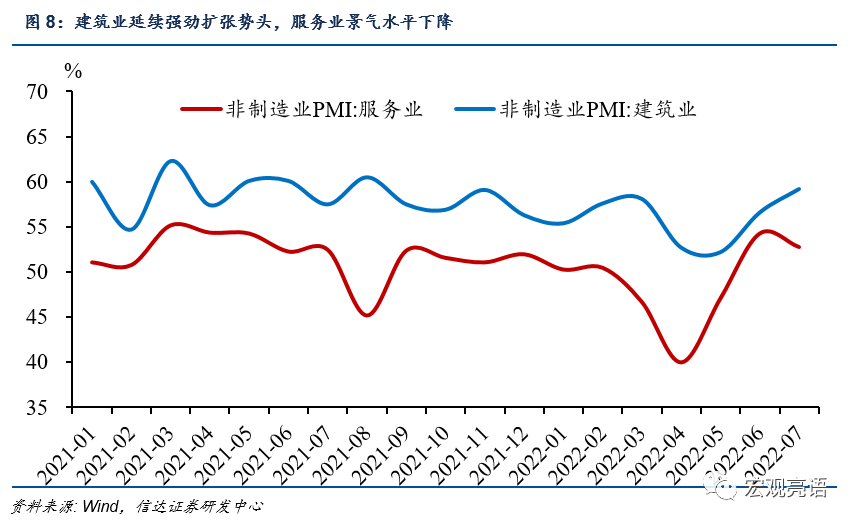

7月非制造业商务活动指数为53.8%,低于6月0.9个百分点,仍处扩张区间。其中建筑业商务活动指数为59.2%,高于上月2.6个百分点。服务业商务活动指数为52.8%,低于上月1.5个百分点,继续保持在扩张区间。所以我国非制造业整体上恢复不错,特别是服务业没有因为7月的多点疫情回落至收缩区间。但服务业新订单指数却也降至49.5%,低于6月4.2个百分点,说明7月内需下滑普遍影响了制造业和服务业。

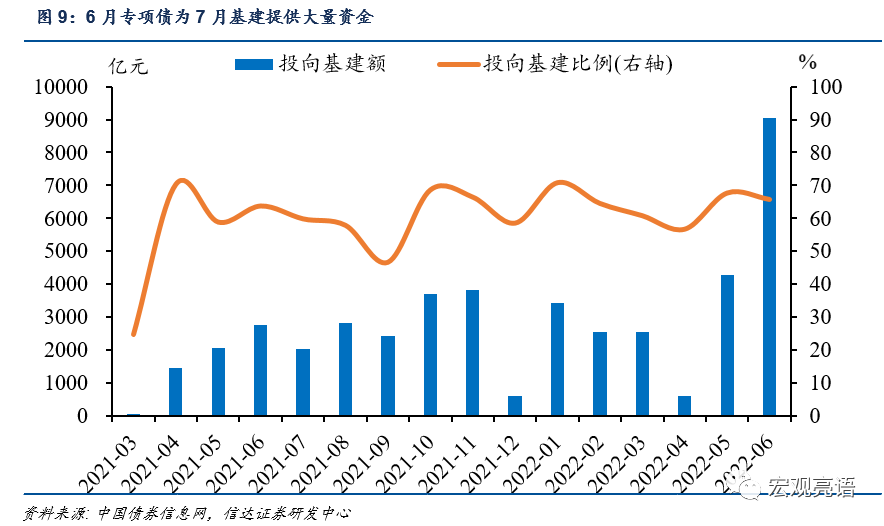

建筑业的强势和基建节奏加快密不可分,我们在《专项债还是特别国债?——下半年增量政策再推演》的前半部分详细介绍了6月份的专项债发行情况,虽然7月仅发行了约613亿元的新增专项债,但6月份发行筹集的大部分资金额会在7月份密集使用,而65%以上投向基建的资金比例会提供超过9000亿的专项债基建资金。

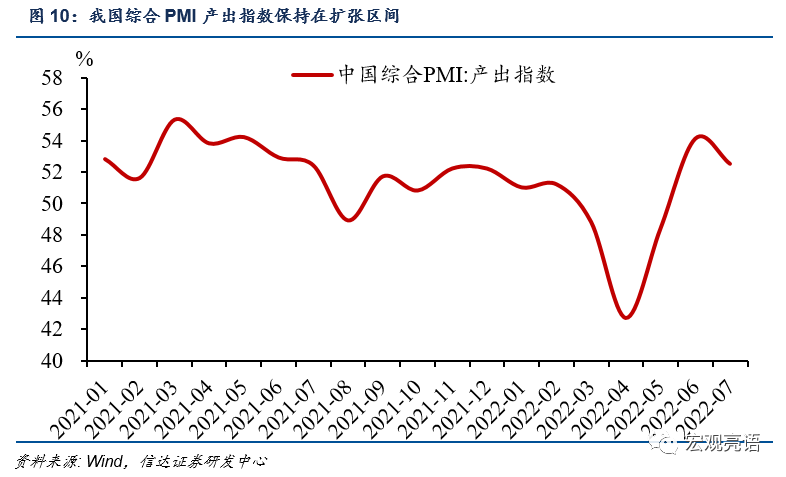

7月综合PMI产出指数为52.5%,低于上月1.6个百分点,仍在荣枯线以上,说明我国经济总体上还是扩张的,只是节奏上有所放缓。

风险因素:疫情反复持续,中美关系阴晴不定

(解运亮系信达证券首席宏观分析师)