分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

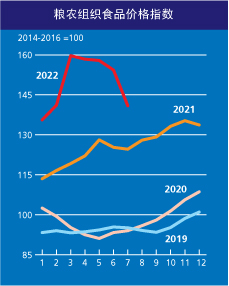

联合国粮农组织(FAO)粮食商品价格基准指数7月大幅下跌,主要谷物和植物油价格跌幅均在10%以上。

这是当地时间5日联合国粮农组织(FAO)发布的最新数据。该指数通常衡量一揽子食品类商品的国际价格月度变化情况。

具体而言,该指数在7月平均为140.9点,环比下降13.3点(8.6%),自今年年初创下历史新高以来已经连续第四个月下行。尽管如此,指数仍较去年同期高出 16.4点(13.1%)。7月是该指数自2008年 10月以来创下的最大单月跌幅,其中植物油和谷物指数大幅走低,而食糖、乳制品和肉类价格指数亦有所下降,但幅度较小。

FAO首席经济学家托雷罗表示:“粮食商品价格从极高位回落令人鼓舞,对粮食获取的意义尤为重大。然而不确定性依然普遍存在,其中包括可能影响未来生产前景和农民生计的高位肥料价格、黯淡的全球经济前景以及货币走势变化。所有这些因素都对全球粮食安全构成严重压力。”

各类谷物和植物油国家价格均下跌

广受关注的FAO谷物价格指数本月环比下降11.5%,但同比仍高出 16.6%。该指数涵盖的所有类别谷物价格均有所下跌。

其中,领跌的小麦国际价格环比降幅高达14.5%。FAO解释道,一方面这是因为乌克兰与俄罗斯就解除对黑海主要港口的出口封锁达成协议,另一方面则源自北半球持续收获带来的季节性供应。

同时,世界粗粮价格7月下滑11.2%,其中玉米价格跌幅为10.7%,部分原因同样是黑海谷物倡议的达成以及阿根廷和巴西的季节性供应增加。同时,国际大米价格也出现 2022年的首次下跌,主要出口国需求不一致和货币汇率波动是主因。

在植物油方面,FAO植物油价格指数7月环比下降 19.2%,创十个月以来新低。同时,各类植物油的国际报价均有所下跌,其中印尼出口供应充足的前景带动棕榈油价格下跌,菜籽油价格因新作物预期供应充足而走低,大豆油价格则因需求长期低迷而下挫。

尽管黑海地区物流仍存在不确定性,但全球进口需求疲软导致葵花籽油价格也显著下行。原油价格走低也对植物油价格造成下行压力。

俄乌冲突以来,乌克兰生产的大量粮食无法从其黑海沿岸港口出口,在各方斡旋下,7月22日,俄乌双方在土耳其伊斯坦布尔签署了黑海谷物倡议,为乌克兰的粮食产品和俄罗斯的粮食与化肥重返国际市场铺平了道路,随后,为落实倡议设立的联合协调中心在伊斯坦布尔达成。该中心的运行将使商船能够安全地从乌克兰在黑海的三个主要港口运输投放市场的粮食和化肥,这三个港口分别是敖德萨、切尔诺莫斯克和尤日内。

据悉,目前黑海谷物倡议达成以来实施运粮的首艘商船已在伊斯坦布尔通过了联合协调中心的审查,并获准继续搭载超过2万6000吨乌克兰玉米驶向目的地——黎巴嫩的黎波里港,预计将于8月5日至6日抵达。

食糖需求前景引担忧

FAO食糖价格指数本月环比降幅为3.8%。由于全球经济预计进一步放缓,乙醇价格走弱导致巴西本月食糖产量高于此前预期,加之巴西货币雷亚尔疲软,这些因素共同引发了对食糖需求前景的担忧。

印度出口预期增加以及产量前景向好也促使世界食糖价格下行,而欧盟炎热干燥的天气则引发了对甜菜单产水平的担忧,食糖价格跌幅因此未能进一步扩大。

同时,由于交易活动低迷,FAO乳制品价格指数环比下降2.5%,但同比仍上涨 25.4%。脱脂奶粉的国际报价跌幅最大,黄油和全脂奶粉价格跌幅其次,主要反映了欧洲暑假期间市场活动低迷。此外,大多数买家的短期需求保障充足,以及中国需求疲软和乳制品价格高企,导致现货供应需求下降,拖累国际报价。与此同时,欧洲各旅游目的地内部销售活跃,抵消了全球进口需求低迷的影响,世界奶酪价格因而保持稳定。尽管贸易活动总体疲弱,但全球供应紧张使得全球乳制品价格仍维持在高位。

FAO肉类价格指数 7月环比下降0.5%,连续上涨六个月后首次出现环比下降。7月,澳大利亚的高出栏量和供应预期增加导致其羊肉出口供应量上升,而同期进口需求下降,世界羊肉报价因此急剧下跌。

与此同时,国际牛肉价格下行,反映出主产区的出口供应量与全球需求相比有所增加,虽然生猪出栏供应紧张且美国情况尤为突出,但是进口需求整体疲软仍使猪肉价格保持稳定。相比之下,全球禽肉进口需求坚挺,乌克兰的近期出口虽有所增加,但北半球禽流感暴发导致全球供应紧张,供需双双支撑国际禽肉价格创下历史新高。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

国家统计局:2月份商品住宅销售价格环比降幅继续收窄

2月份,一线城市新建商品住宅销售价格同比下降2.2%,降幅比上月扩大0.1个百分点。

1月70个大中城市二手房价格指数环比降幅缩小 | 高频看宏观

2026年2月24日第一财经研究院中国高频经济活动指数(YHEI)为1.25,较2月17日上升0.03。

国家统计局:1月份各线城市商品住宅销售价格环比降幅总体收窄

1月份,一线城市新建商品住宅销售价格环比下降0.3%,降幅与上月相同。

亚马逊称关税推动商品涨价,卖家也计划上调价格

在去年关税波动之际,亚马逊曾给予消费者信心表示商品平均售价未显著上涨。

大宗商品价格指数连续8个月回升,市场预期向好

这一轮连续8个月的价格回升,不仅是周期性反弹,更是结构性优化的结果。