分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

本周外盘看点丨 美联储最新会议纪要或透露后续加息路径,零售商财报会暴雷吗?

第一财经 2022-08-14 15:31:11

作者:樊志菁 责编:冯迪凡

{{aisd}}

AI生成 免责声明

上周国际市场风云变幻,美国7月消费者物价指数(CPI)降温超预期提振风险偏好,炎热天气持续推高欧洲电力价格。

美股强势上攻,道指周涨2.92%,纳指周涨3.08%,标普500指数周涨3.26%。欧洲三大股指全线走高,英国富时100指数周涨0.82%,德国DAX 30指数周涨1.63%,法国CAC 40指数周涨1.26%。

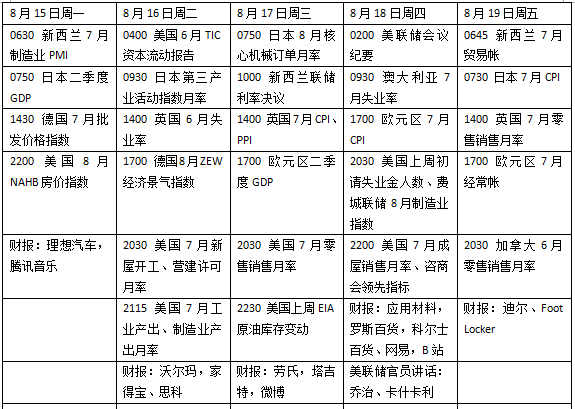

本周看点颇多,美联储7月会议纪要将公布,零售商财报和7月零售销售月率将显示通胀对消费开支的影响。多国将公布利率决议,新西兰、挪威料加息,土耳其或按兵不动。欧元区将公布二季度国内生产总值(GDP)数据,英国最新通胀数据料继续走高,给英国央行带来政策压力。

美国零售或面临通胀冲击

上周美国国会参众两院先后表决通过《通胀削减法案》(Inflation Reduction Act)。美国总统拜登随后在社交媒体上表示,通过法案后,美国家庭将很快看到更低的处方药价格、医疗保健成本和能源成本。

数据显示,受能源价格回落等因素支撑,美国7月通胀增速有所降温,CPI同比增长8.5%,增速较上月回落0.6个百分点,消费者通胀预期也在逐步回落。美联储利率期货定价显示,市场预计9月联邦公开市场委员会(FOMC)将把加息幅度从75基点调整至50基点。

本周美联储将公布7月会议纪要,投资者将寻找四季度及以后的政策路径线索。按照美联储主席鲍威尔及多位官员表态,加息幅度将取决于经济和数据。因此,有关通胀前景和中性利率的讨论或将成为会议纪要中的重要看点。此外,包括乔治、卡什卡利和鲍曼在内的多位联储官员本周将发表讲话,有关通胀和政策预期的表述值得关注。

数据方面,未来一周最大看点无疑是零售销售月率。作为美国经济的最大发动机,消费开支正受到通胀侵蚀购买力的冲击,但强劲的劳动力市场有望给家庭收入带来一定支持。目前机构预测,7月零售销售月率将增长0.1%,增速较6月明显放缓。除此之外,美国7月新屋开工、营建许可、上周初请失业金人数等指标也将影响外界对美国经济现状的评估。

财报季接近尾声,沃尔玛、塔吉特、家得宝、罗斯百货、科尔士百货等零售商业绩将密集发布,在沃尔玛发布业绩预警后,库存上升对行业的冲击引发关注。中概股方面,腾讯音乐、微博、网易、B站等将发布二季度运营状况。

原油与黄金

国际油价企稳反弹,在美国通胀压力放缓后,外界对衰退担忧的缓解提振了市场预期。WTI原油近月合约周涨3.46%,报92.09美元/桶,布伦特原油近月合约周涨3.30%,报98.15美元/桶。

FxPro高级市场分析师库普赛科维奇(Alex Kuptsikevich)认为,汽油价格从创纪录高位回落是7月消费者价格指数降温的最大因素。“价格增长的急剧放缓,引发了人们猜测美联储将放缓政策收紧,而石油也具有风险资产特性,过去一周的价格上涨符合纠正性反弹特征。”他说。

伊朗核协议谈判前景也是影响油价的潜在因素。Oanda高级市场分析师厄拉姆(Craig Erlam)在一份报告中表示:“WTI已恢复到90美元以上,但如果我们看到伊朗核协议取得进展,情况可能会有所改变。由于紧张的现货市场环境,油价在低位获得了大量支持。”

国际金价震荡走高,纽约商品交易所12月交割的黄金期货收于每盎司1815.50美元,周1.36%,录得连续第四周上涨,创2021年12月31日以来的最长连涨纪录。

“实际利率上升和美元走强在今年上半年为黄金制造了强大的阻力,抵消了通胀飙升和地缘政治风险加剧带来的不利影响,”BCA Research在客户报告中写道,“然而,美元自7月中旬高点以来下跌了3%,缓解了华尔街对通胀的担忧,10年期TIPS收益率下降,鉴于地缘政治风险仍然极为高企,避险资产仍具有吸引力。只要美元和实际利率的近期趋势持续,黄金将继续上涨。”

英国通胀压力料升级

上周欧洲电力价格上涨至创纪录水平,同时强劲的涨势似乎也没有任何减弱的迹象。此次电价上涨反映出在欧洲为冬季补充库存之际,炎热天气下俄罗斯削减天然气供应导致用作发电厂燃料的天然气市场出现供应紧张情况。此外,核反应堆产量的下降,以及风力和水力发电量的减少,也加剧了这一压力,并引发了政府干预以减少需求的担忧。

通胀情况进一步复杂化将对欧洲经济和欧央行政策带来挑战和压力。德国明年交付的基准电力价格一度达到创纪录的446欧元/兆瓦时,法国明年交付的电力价格首次突破600欧元/兆瓦时,三个月内上涨超1倍。短期内外界焦点将继续聚焦在能源市场以及俄罗斯天然气和石油供应上。

英国国家统计局上周公布的初步统计数据显示,今年第二季度英国GDP环比萎缩0.1%,其中6月GDP环比下降0.6%。分项指标显示,二季度英国家庭消费实际下降了0.2%,批发和零售贸易在二季度下降了1%。

随着今年冬季天然气期货价格可能创下新高,英国经济衰退的风险正在迅速上升。根据咨询公司Cornwall Insights的预测,在今年10月英国政府上调能源价格上限后,英国家庭每年平均能源账单费用将涨至3500英镑。预计明年1月份家庭平均能源账单将达到4200英镑。

英国央行此前预计从今年第四季度起将出现五个季度的收缩,经济或在2024年第一季度再次增长。本周英国将公布劳动力市场、通胀和零售销售数据,这些数据将进一步证实三季度经济下行压力。目前机构预测,7月英国CPI增速或将达到9.8%,较6月继续加速,同时核心CPI增速也将超过6%。

新西兰加息50基点无悬念

新西兰联储上周公布的季度商业预期调查显示,第三季度两年期通胀预期从第二季度创下的3.29%的21年高位降至3.07%,结束了连续八个季度的上升趋势。

新西兰联储本周将召开议息会议,该行从去年10月以来已经加息六次,但通胀并未见明显缓和。数据显示,新西兰今年第二季度整体通胀率飙升至7.3%,创32年来最高纪录。市场普遍预计,本周新西兰现金利率将提高50个基点至3.00%,这也是连续第四次加息50个基点,预计未来几个月还会进一步加息。在公布利率决议的同时,新西兰联储将更新修正后的增长和通胀预测。

荷兰国际集团ING认为,不断恶化的经济形势和迅速下跌的房价表明,新西兰联储未来可能会下调其利率路径预测。这将是一种实质性的鸽派转变。另一种可能性是,新西兰联储也保持终端利率预测不变,以避免对通胀预期产生不必要的影响,然后在今年晚些时候再对利率预测进行修正。

本周看点

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

零度解读6月18日美联储利率决议发布会

沃什首秀鹰派作风让市场大幅推高短期债券收益率,股市大幅回落。

17.2万!美国5月非农爆表,年内加息概率飙升至七成

通胀的走向变得愈发重要。

通胀预期抬头,“沃什时代”启幕,黄金走向何方?

高利率新常态正在改写全球资产估值体系。市场分析人士认为,未来美国财政失衡难以根本改善,高利率格局将长期维持,全球正式进入高利率新常态。在这一框架下,“沃什时代”的市场定价才刚刚开始。

连平:如何看待美联储走入沃什时代

美国货币政策框架调整或对全球经济与金融体系产生深远而复杂的影响。

通胀吞噬工资增长,美联储继续观望

薪资增速的放缓和广义货币供应量的扩张形成了鲜明对比,揭示美国家庭实际购买力正在被侵蚀的深层隐患。