分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

【长城宏观】政策利率如期下调——降息点评

第一财经 2022-08-17 18:41:43

作者:蒋飞 责编:张健

{{aisd}}

AI生成 免责声明

|

事件 |

8月15日,人民银行开展4000亿元中期借贷便利(MLF)操作和20亿元公开市场逆回购操作,MLF操作和公开市场逆回购操作的中标利率均下降10个基点,其中MLF由2.85%下调至2.75%,逆回购由2.10%下调至2.00%。

|

要点 |

对于本次政策利率下调,我们认为主要有三点原因:一是信贷、社融数据不济;二是房地产销售仍在下滑;三是政策利率高于市场利率。

首先,7月份金融数据体现:M1、M2同比数据虽继续走高,但新增贷款总量和结构重新双不济,票据融资冲量重现,社融增量也只是政府债券融资做主要支撑作用,整体来看在6月份信贷透支后,当前财政支持金融数据的作用还在凸显,宽信用短期难现。

其次,房地产销售数据短期回暖后又继续下滑,房地产行业仍在探底,并未有明显好转,反映当前我国经济回暖的基础还不稳固,疫情扰动也较频繁,后续需要继续通过财政、货币等政策共同给予支持和发力。由于当前财政发力明显前置,且力度较大,再叠加现阶段市场利率已低于政策利率,因此在货币政策上进行降息也就自然而然。

最后,我们在《预计今年或降息程度较大——20220124周报》中曾预计今年要降息50BP,在5月份降息点评报告《稳楼市信号再明确——5 月LPR降息点评》中又提到截止5月底,5年期LPR已经降息40BP(1月5BP,5月15BP,再加上5月15日房地产差别化调降20BP),因此当前MLF下调完全符合甚至已经超过我们的预期,随着MLF的调降,预计20日的LPR利率会进一步下降。

央行本次降息原因

信贷、社融数据不济

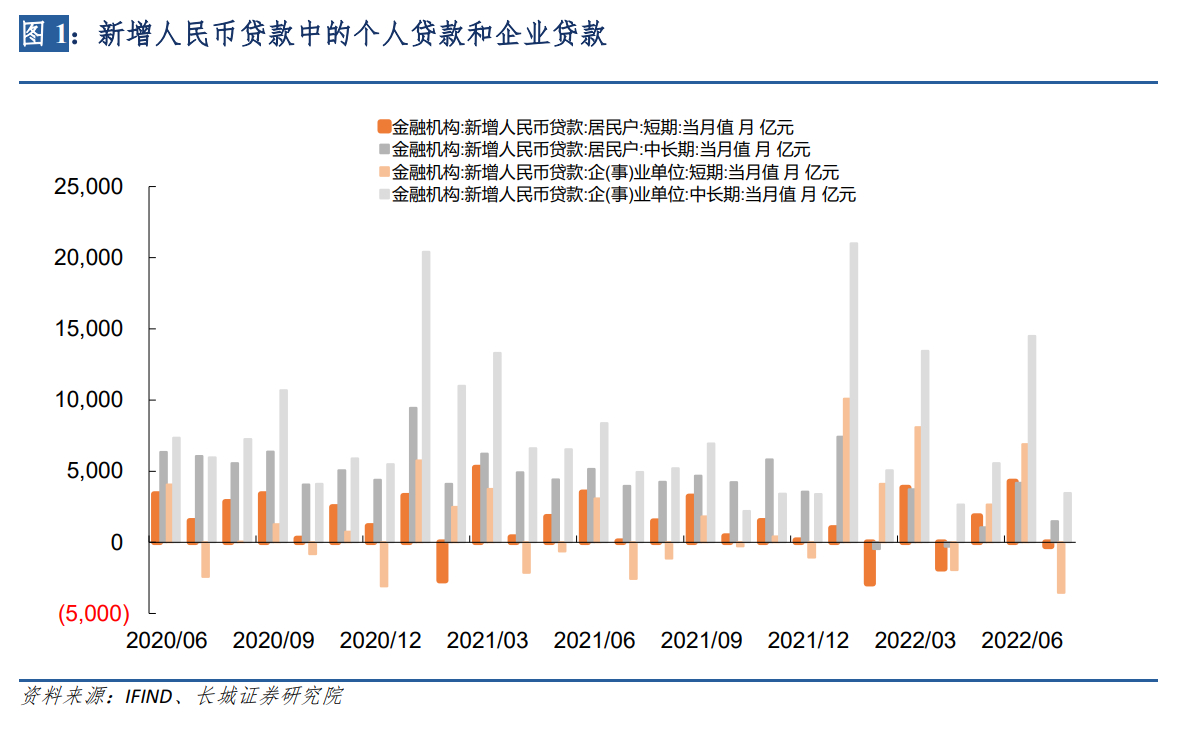

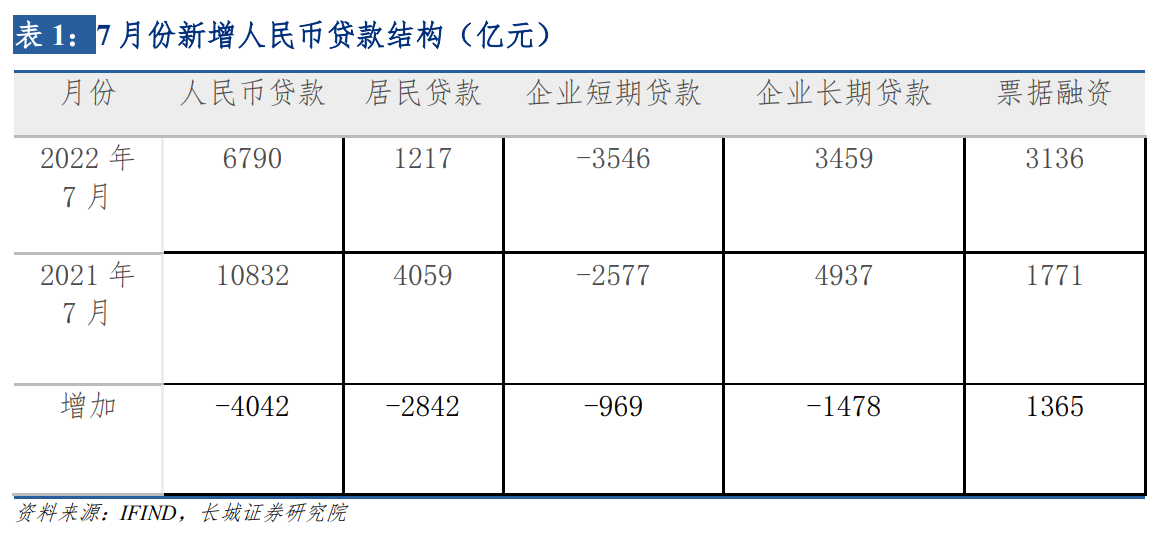

8月12日,人民银行公布了7月份金融数据,一方面,从信贷数据上可以看出无论从总量和结构上都低于预期:7月份新增人民币贷款6790亿元,去年同期为10832亿元,同比下降了4042亿元,其中居民中长期贷款和企业中长期贷款增加值分别为1486亿元和3459亿元,两者的增值无论与上月相比还是去年同比相比都大幅走低。

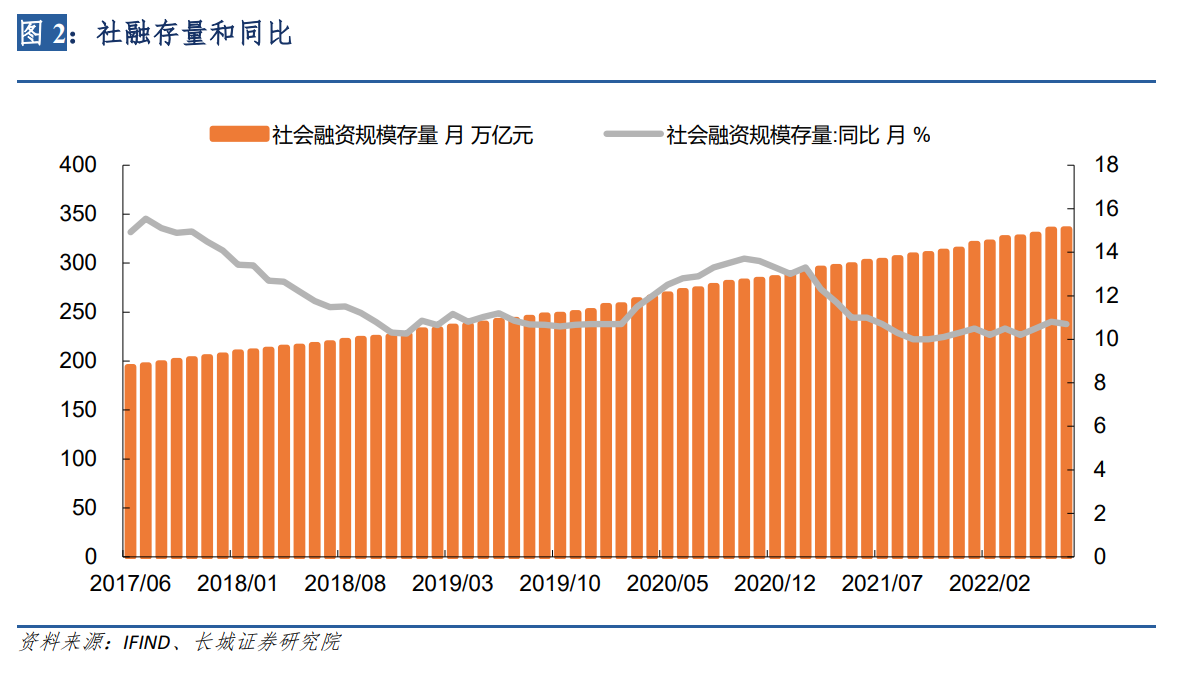

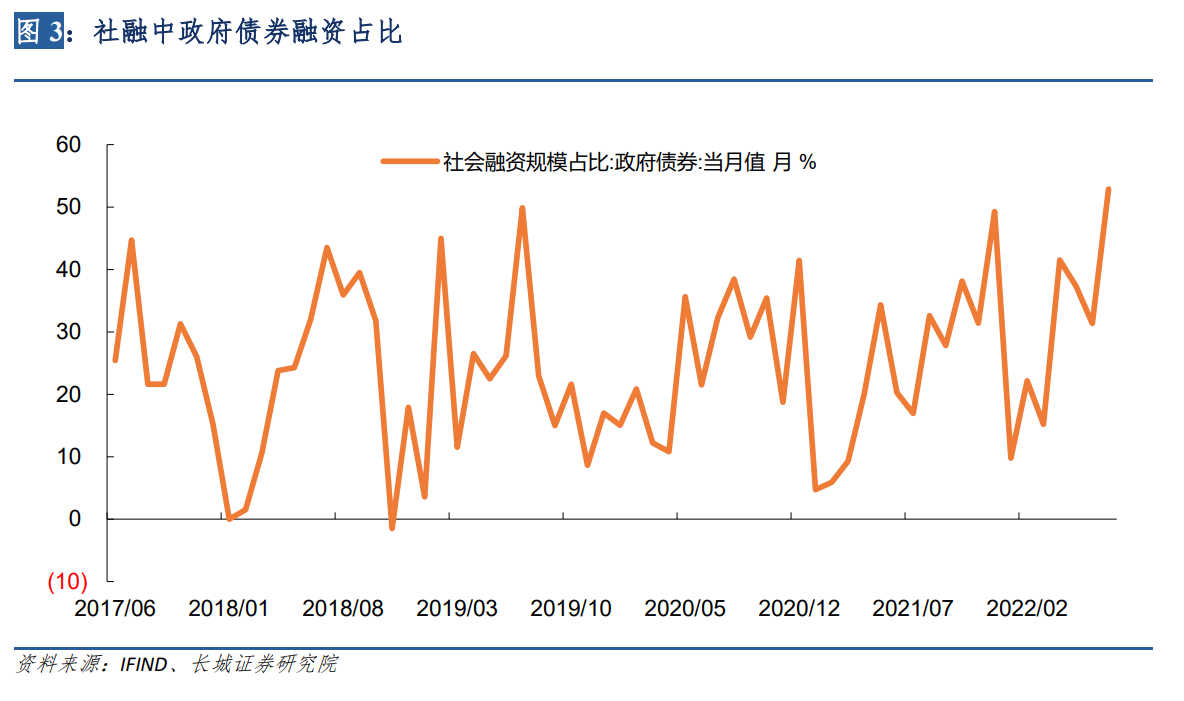

另一方面,从社融数据中也可以看到,第一,在6月份社融高增的透支下,7月份社融又大幅走低,单月新增量只有7561亿元,远低于上月的51733亿元,并与去年同期10752亿元相比,也大幅回落;第二,支持社融的政府债券融资占比连续几个月不断升高,于7月达到最高值52.88%,后续很难持续;第三,近几月以来,社融增速一直低于M2增速,主要原因是由于退税形成的企业存款计入M2但不计入社融,体现出当前财政效应对金融数据支撑的凸显,而宽信用短期效应似乎难现。

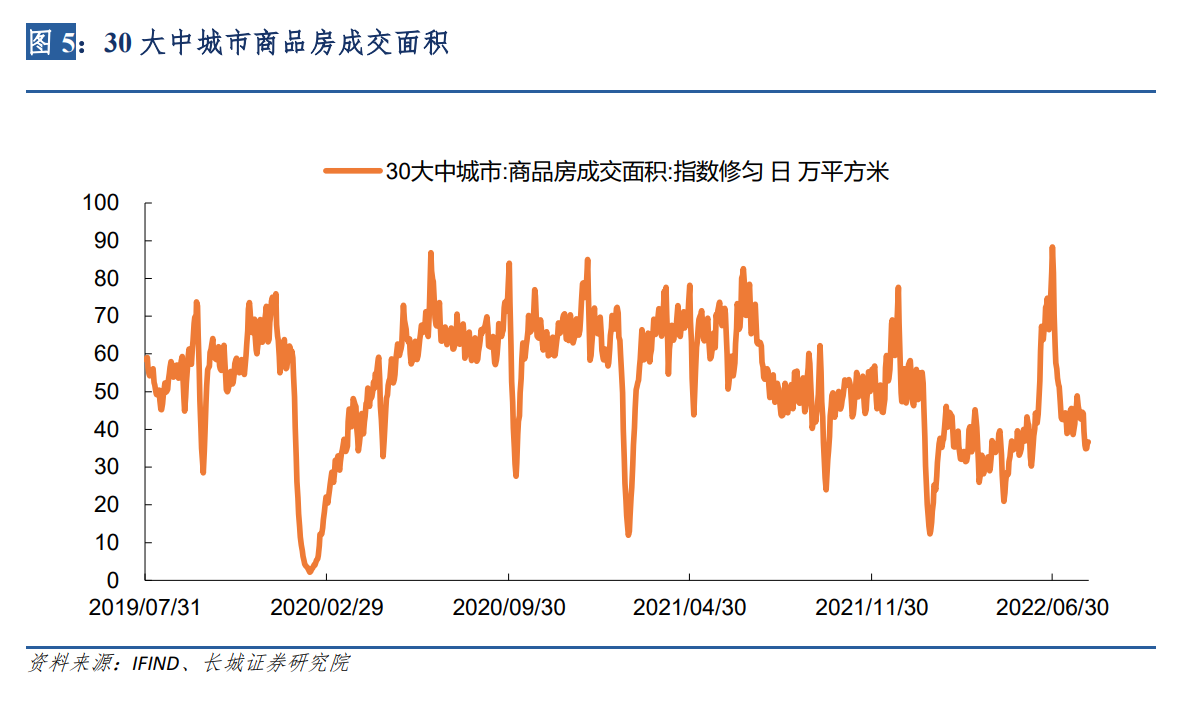

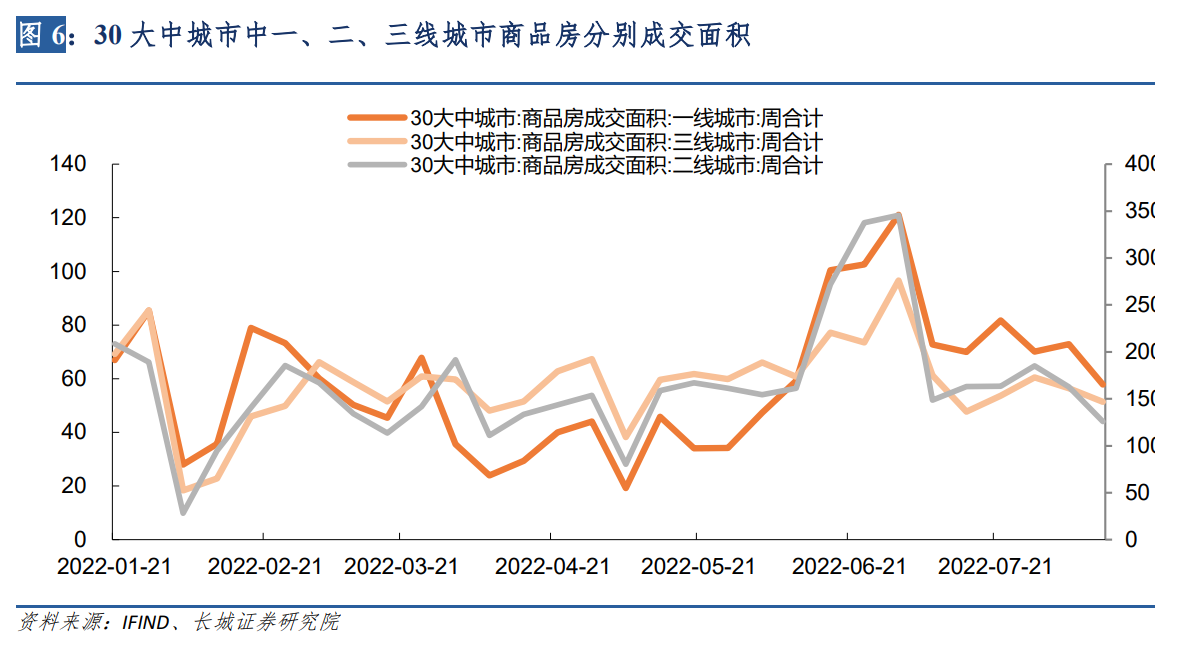

房地产销售仍在下滑

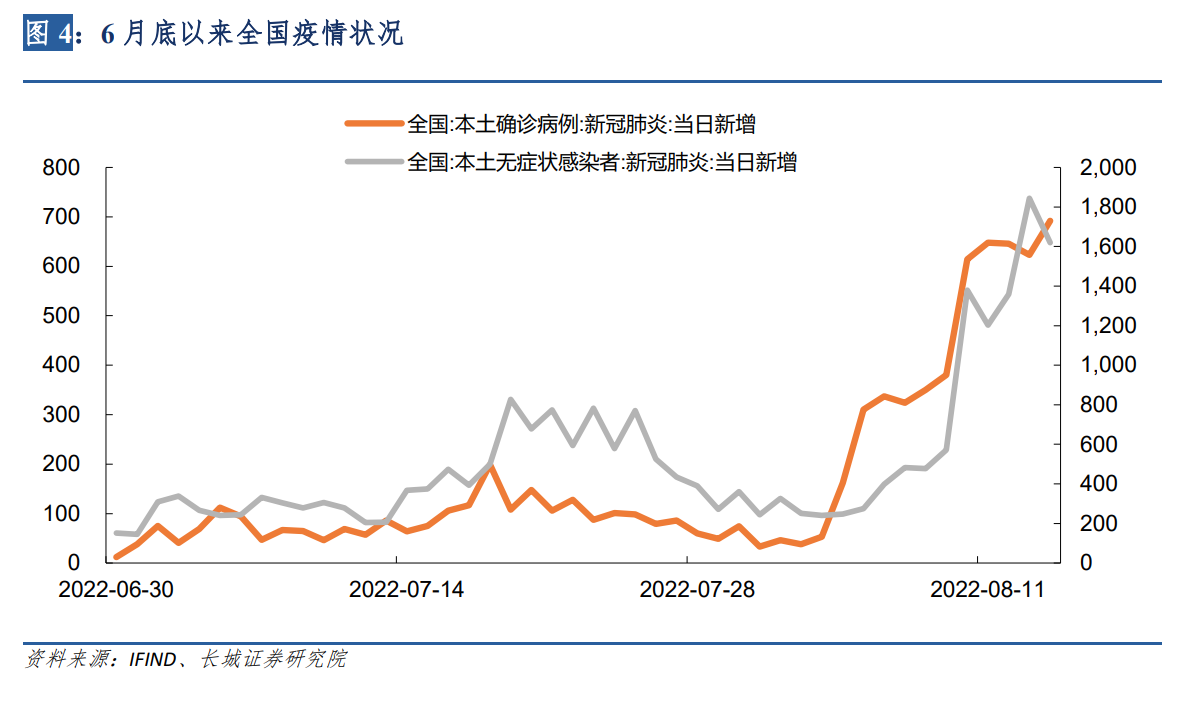

当前30大中城市房地产销售虽在6月份有短暂的回暖,但在7月和8月又重新开始下行探底,我们认为主要原因可能有三方面:一是疫情扰动,进入7月份以来,由于多地放开旅游限制,境内游大热,使得多地又开始爆发局部疫情,尤其是进入8月以来,疫情确诊人数明显增多,在一定程度上抑制房地产需求;二是当前居民购买房子意愿本身不高,6月份的高成交或许也透支了成交量;三是“保交楼”方案执行滞后,使得居民对购买新房等持观望态度强烈,使得商品房销售尤其是二线、三线城市商品房成交面积持续回落。

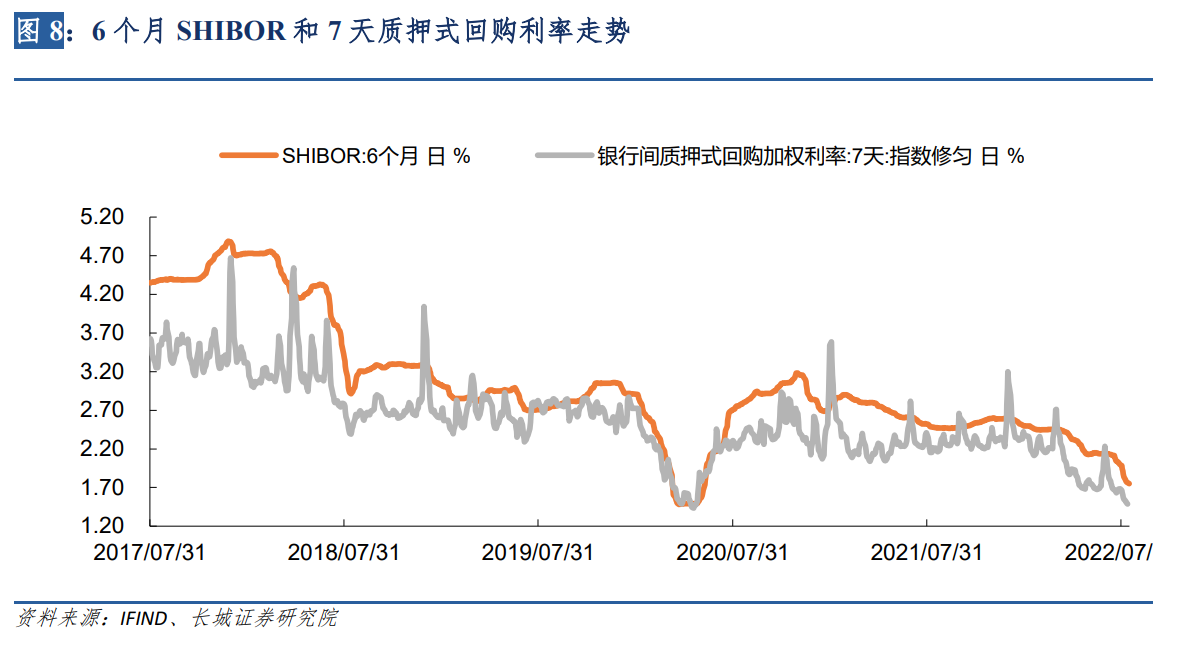

今年5月20日,央行下调5年期LPR利率15个基点,利率由4.6%下降至4.45%,又由于5月15日,人民银行和银保监会共同通知规定首套房利率下限调整为不低于基准的20个基点,使得首套房当前利率为4.25%。虽然首套贷款利率已经下降,但当前6月SHIBOR利率从今年年初开始已由2.6%降至现在的1.76%,相对于短期的6月SHIBOR利率来说,5年期LPR降速仍较慢。

政策利率高于市场利率

从当前货币政策可以看出,今年自5月降息后,政策利率已连续两个月没有变化,但这期间市场利率(如7天银行间质押式回购利率、6个月SHIBOR利率等)还在持续下降,甚至已经跌破政策利率,表现出市场对政策利率的背离倾向。可以说,短期利率不升反降,主要原因可能就是内需修复动能不足,信用产出效用不高,并且结合多项指标来看,我们预期短期市场利率还会继续下降。另外,我们在《或又至降息时点》、《7月金融数据点评》等报告中也多次强调当前市场利率已经低于政策利率,让政策利率下行也许是再一次施展货币政策的好抓手。

总结

首先,7月份金融数据体现:M1、M2同比数据虽继续走高,但新增贷款总量和结构重新双不济,票据融资冲量重现,社融增量也只是政府债券融资做主要支撑作用,整体来看在6月份信贷透支后,当前财政支持金融数据的作用还在凸显,宽信用短期难现。

其次,房地产销售数据短期回暖后又继续下滑,房地产行业仍在探底,并未有明显好转,反映当前我国经济回暖的基础还不稳固,疫情扰动也较频繁,后续需要继续通过财政、货币等政策共同给予支持和发力。由于当前财政发力明显前置,且力度较大,再叠加现阶段市场利率已低于政策利率,因此在货币政策上发力进行降息也就自然而然。

最后,我们在《预计今年或降息程度较大——20220124周报》中曾预计今年要降息50BP,在5月份降息点评报告《稳楼市信号再明确——5 月LPR降息点评》中又提到截止5月底,5年期LPR已经降息40BP(1月5BP,5月15BP,再加上5月15日房地产差别化调降20BP),因此当前MLF下调完全符合甚至已经超过我们的预期,随着MLF的调降,预计20日的LPR利率会进一步下降。

风险提示

国内宏观经济政策不及预期;财政政策不及预期;货币政策不及预期;新冠疫情再次爆发。

(蒋飞为长城证券首席策略分析师)

文章作者

如何稳房价?CF40报告建议降息

采取更大幅度的逆周期政策,特别是降低政策利率,可以有效通过三个渠道支撑房价上升。

渣打银行丁爽:中国全年经济增长有望落在目标区间

仍要评估地缘冲突对未来环比增速的影响。

野村陆挺:政策呵护牛市,适度“降温”举措确有必要

“过去一年半,我们经济政策中最成功的举措就是让股市活跃起来了。”

2026年经济增长迎三大动力 | 一财号每周思想荟(第45期)

2026年中国经济预计将在政策托底、外需回暖、物价回升的共同作用下实现5%左右的增长,消费与制造业投资温和复苏,基建投资显著反弹,房地产投资跌幅收窄,出口环境改善,通胀逐步回归理想区间。

稳投资促消费政策全面加力,经济“收官战”积蓄增长动能

近期发布的社会用电量、铁路货运量、快递业务量、挖掘机产销量等多项实物量指标积极向好。