分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

沪硅产业扣非净利润首次扭亏,300mm大硅片累计出货量超500万片

第一财经 2022-08-17 22:49:56

作者:冯丽君 责编:黄宇

{{aisd}}

AI生成 免责声明

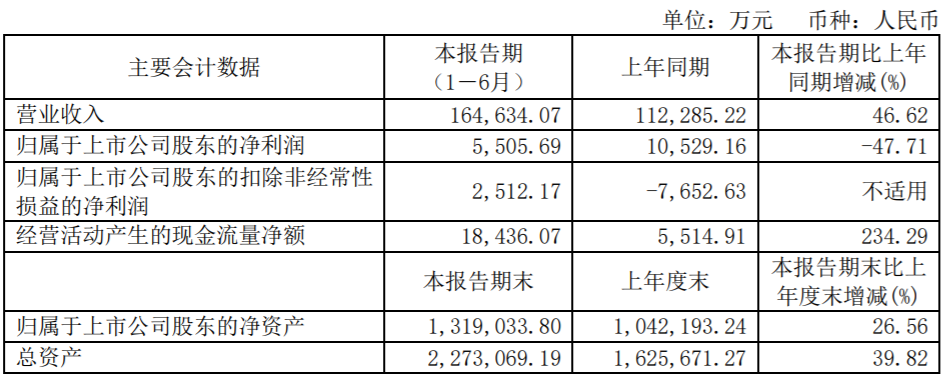

8月17日晚间,沪硅产业(688126.SH)发布2022年半年报:上半年实现营业收入16.46亿元,同比增长46.62%;实现净利润5505.69万元,同比下降47.71%;实现扣非净利润2512.17万元,同比扭亏。值得注意的是,这是沪硅产业扣非净利润首次扭亏。

上半年,沪硅产业下游半导体产品需求依然旺盛,产能也进一步释放,300mm半导体硅片产品销量增长显著,营业收入由此同比增加了46.62%。

同时,上半年沪硅产业扣非净利润实现盈利,较去年同期增加10164.80万元。但受全资子公司上海新昇参投的聚源芯星产业基金(作为战略投资者持有中芯国际股票)的公允价值波动及确认的政府补助金额的影响,沪硅产业净利润较上年同期减少5023.47万元。

硅片是目前产量最大、应用范围最广的半导体材料,占据全部产品的90%以上。在未来一段时间内,300mm半导体硅片仍将作为主流尺寸。沪硅产业作为国内半导体硅片龙头,是目前除国际前五大半导体硅片厂商外,唯一具备300mm硅片大规模量产供应能力的企业。

根据半年报,截至报告期末,沪硅产业300mm大硅片历史累计出货超过500万片,月出货量屡创新高。2021年,沪硅产业300mm半导体硅片生产量为188.4万片,同比增长82.28%。

此外,沪硅产业全资子公司上海新昇在报告期内完成了新增30万片/月集成电路用300mm高端硅片扩产项目融资,并如期推动扩产项目建设,项目建成后,公司300mm半导体硅片总产能将达60万片/月。

本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

预计2025年第四季度环比增亏超50%,TCL中环:海外项目仍稳步推进中

尽管最高预亏近百亿元,TCL中环在业绩预告中提及,2025年,公司按需生产,经营现金流为正,海外项目稳步推进中。

出口退税取消叠加自律机制调整,市场化下光伏产业链面临价值重估

产业变局

“反内卷”曙光初现,TCL中环三季度亏损收窄至15亿元

今年三季度是TCL中环2024年二季度以来的最低单季亏损额。

硅片7月涨20%、硅料期货更猛,控产力度将成后续出清关键

目前光伏行业已形成“提价”和“限产”两大基本路线,提价效果已现,控产面临考验。

直击股东大会| 股价"折叠",被吐槽“科技股变猪肉股”的弘元绿能回应光伏行业自律减产和重组兼并

弘元绿能管理层在年度股东大会现场回应股东称,目前公司的硅料产能是新投产的先进产能,在业内各项参数都是比较好的产品,且硅料产能全部自用,没有出售或者参与重组的计划。