分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

是否应该风格再均衡?

2022-08-24 15:42:34

作者:张媛 责编:张健

{{aisd}}

AI生成 免责声明

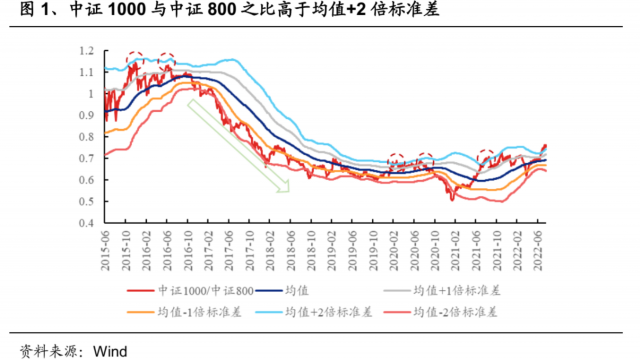

以中证1000为代表的中小成长股,相对中证800股价之比超过均值+2倍标准差的动态上限,指标路径指示可能的短期风格再均衡压力。我们用标准化之后的中证1000和中证800股价之比近似衡量中小成长股相对于市场大中市值股的偏离度,并以动态均值和标准差刻画上下限,减小市场环境发生变化导致的时间序列不可比。但该指标具有明显的后验性,也就是指标下跌之后才会体现为一个触及预警线的向下拐点,事前无法预测具体的拐点时机,容易带来事后诸葛亮的效果。此外,如果宏观环境变化较大,比如2015年底开启的供给侧改革,2019年四季度美联储开始降息扩表,即使是动态上下限对指标的指示意义也不大。

目前看来,虽然中证1000与中证800的比值指标已经触及动态上限,但是行业比较角度来看(《中小成长风格能够持续多久》),中证1000与宏观经济弱相关,在机构高持仓下,在成长领域的市值下沉可能仍具有吸引力。不过在仓位仍有余量的情况下,也可以适当做一些风格均衡。

风格再均衡不一定意味着强配金融、地产,盈利确定性较高的价值板块也是可以选择的方向。由于本轮地产周期与之前较大的差异性,目前金融地产的估值低位对后续上涨空间并没有太大的参考意义。以往地产周期中,“价增”带来“量升”,再由地产销售端传导至投资端,但是这一轮我们可能面临的是新地产周期,“价稳”带来真实需求的“量稳”,以及地产企业自身的出清等,市场对新逻辑的定价难以按照之前的经验来进行。相比之下,能源革命的另一端,也就是传统老能源,在全球能源危机中具有较高的盈利确定性,前期筹码过度集中的情况也得到了一定缓解,可能作为风格再均衡的方向之一。

风险提示:投资有风险,决策需谨慎。本文所表达观点仅代表对历史规律的总结,不构成任何信息屏受众群体的任何相关投资建议与预测。

(张媛为兴证资管策略研究员)

文章作者

黄仁勋称编码员人数会急剧增长,每个人都应该尝试使用AI

英伟达CEO黄仁勋在GTC大会后的播客访谈中表示,协同设计与合成数据正推动AI持续演进,AGI已实现,并呼吁全社会广泛使用AI以提升各行业个人能力。

雷海潮:我们应该有更多疫苗,更好更多的检验检测手段

加强公共卫生体系能力建设是国家卫健委未来五年将着力的重点方向。

政府工作报告定调人民币汇率:保持在合理均衡水平上的基本稳定

人民币资产的吸引力持续提升,人民币汇率将回归到有升有贬、双向浮动格局。

广深港高铁前两月跨境客流破550万 双向流动更趋均衡

1月1日至2月28日,广深港高铁累计运送跨境旅客558.06万人次,双向客流趋于均衡,开行密度居全国首位,有力支撑粤港澳大湾区“一小时生活圈”深度融合,并为2026年APEC会议提供坚实交通保障。

管涛:从兼顾内外均衡角度理解人民币汇率政策 | 马年大咖谈

在我国货物贸易大顺差、民间对外净债权的情况下,人民币升值对宏观经济的紧缩效应不容小觑。