分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

系紧安全带!鲍威尔“变脸”沃尔克,9月缩表规模亦翻倍

第一财经 2022-08-30 21:34:52

作者:周艾琳 责编:石尚惠

{{aisd}}

AI生成 免责声明

上世纪70年代,美国高通胀持续了近10年。美联储前主席、“巨人”沃尔克在1979年8月上任,随后马上大幅快速加息至22%以上,以震慑市场,并压低通胀,以此恢复美联储信用。

上周五(8月26日),美联储主席鲍威尔在杰克逊霍尔全球央行年会的演讲让交易员感叹——鲍威尔已经“变脸”沃尔克。他坚决表示:“我们必须坚持加息,直至大功告成。历史表明,随着时间的推移,降低通胀的就业代价可能会越发高昂,因为高通胀在薪资和价格制定中变得更加根深蒂固。”

于是,年内的交易逻辑被颠覆——做多美股的热情偃旗息鼓,做多美元的仓位进一步拥挤,亚洲货币、股市大幅回撤。更值得注意的是,在鲍威尔“大变脸”过后,9月美联储缩表的规模也将翻倍至950亿美元,这将是历史上最快的削减速度,对于中国等新兴市场而言,波动可能加剧。

缩表翻倍在即

今年6月开始,美联储着手为9万亿美元的庞大资产负债表瘦身,采用到期不续作方式。9月开始,每个月的“瘦身”幅度即将翻倍。

根据中金公司研究所测算,美联储6月1日开始以每月475亿美元缩表,其中300亿美元国债、175亿美元MBS(抵押支持证券),如果在9月如期达到每月950 亿美元(600亿美元国债+350亿美元MBS)的缩表上限,那么到年底缩表规模大约在6700亿美元,对应10年期美债收益率上升20BP。

花旗分析表示,在8月17日这一周,美联储资产负债表上的总资产减少了290亿美元,这主要是由于美联储减持了210亿美元国债。但事实上,MBS持有量不降反增了100亿美元,导致缩表速度看似放缓。

对此,某华尔街外资行风控主管Mitch对记者表示,MBS不降反升,主要是因为MBS在本金付款与结算间存在时滞,通常长达3个月,因此前期的缩表可能要过一段时间才会在资产负债表上得到体现,而近期总量的增加是因为在缩表前购买MBS。事实上,美联储的确是在推进缩表。

此外,美联储持有的TIPS(通胀保值债券)会因通胀攀升而升值,例如,在TIPS上投资100美元,在经过10%的通胀后将调整为110美元。由于通胀上升,美联储持有的3700亿美元TIPS的价值逐步调高。这种增长反过来又表现为其持有的美国国债总量小幅、稳定增长。所以早前不乏观点认为,美联储并没有开始缩表,反而为了稳股市、楼市偷偷扩表。

中金公司也表示,尽管6~8月理论上的缩表规模为1425亿美元,但实际仅下降了619亿美元,国债削减基本符合计划,但MBS不降反升,不仅慢于预期,相比整体超过8.3万亿美元的持有证券规模也非常微小。不过,从本周开始,美联储缩表要翻倍提速了,市场可能会感受到寒意。

除了缩表翻倍,9月激进加息75BP的概率仍存,尤其是在鲍威尔的鹰派讲话后,概率开始飙升。但这仍取决于数据。

景顺亚太区(日本除外)全球市场策略师赵耀庭对记者表示,为了恢复价格稳定,鲍威尔表示可能需要在“一段时间”内持续实施限制性政策。但另一方面,他重申加息75BP是“不寻常的大幅加息”,并指出经济增长已“明显放缓”。美联储正努力协调以保持低于潜力的经济增长,而非直接让经济陷入收缩。这可能意味着,美联储或会很快放缓货币紧缩的步伐。

本周五(9月2日),美国劳工统计局将公布月度非农就业报告。非农就业连续4个月每月净新增40万左右,7月再度增长逾50万,但经济学家不看好8月,预期增长数量降至29万左右。这也或影响9月美联储对加息的判断。

美股或开启“阴跌”模式

经历了上周五暴跌超3%的美股,本周反弹乏力。北京时间周二(8月30日)凌晨收盘,美股收跌,纳指跌1%,标普500在冲击4300点失败后持续跌至4030点附近。2年期美债收益率盘中创近15年新高。

接受记者采访的策略师和交易员普遍预计美股不会再次触及前低(6月标普500在3600点附近触底),但9月以后很可能维持震荡盘整。

嘉盛集团资深分析师西卡摩尔表示,年内美股已经历了25%的抛售和近期20%的反弹。“唯一缺少的是横盘模式,而这正是我认为接下来会发生的。”

“美联储维持强硬的立场,但是,早前市场担心经济衰退和加息同步发生,从而引发尾部风险,并推动美股跌至6月低点,目前这种担忧已经缓和。”他称,“基于以上原因,未来两个月最有可能的情况是标普500在3950~4300点区间内交易。”

早前,加息引发的杀估值导致美股剧烈回撤,未来盈利下降则可能令美股阴跌。摩根士丹利首席美股策略师威尔逊(Michael Wilson)表示,从现在开始,盈利是股市面临的更大风险。美股正在进入一年中盈利修正幅度最大的季节,通胀进一步侵蚀利润率和需求。尽管主要信号表明未来几个月每股收益将会减速,但标普500的远期美元盈利共识预期仅下降了约1%,仍比全球金融危机后高出18%。

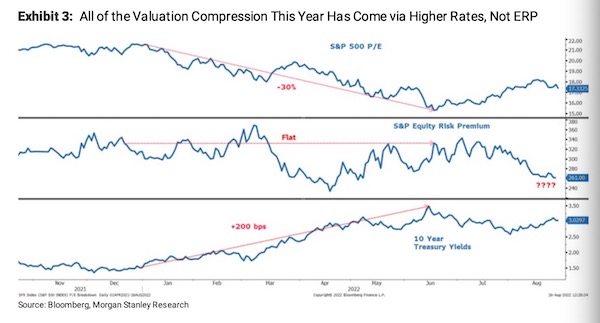

此外,威尔逊认为,目前就股票风险溢价(ERP,买入股票相对于债券的溢价)而言,美股性价比较低。他分析称,随着美股飙升、美债收益率攀升,ERP在过去几个月里暴跌,接近2008年金融危机时期以来的历史低点水平。事实上,过去14年里,ERP比这还要低的时期,是在今年3月初的熊市反弹结束时,而后发生的事众人皆知(纳指一度重挫近30%)。在上周五美股以暴跌收盘后,ERP也仅为280BP,根据摩根士丹利的模型,ERP应该在400BP附近。

人民币、A股大概率震荡

在美联储强硬的立场下,叠加欧元、日元的疲软,交易员认为美元指数有望突破110大关,人民币弱势震荡的概率较大。

截至北京时间8月30日18:00,美元/离岸人民币报6.9072。某国有大行外汇交易员对记者提及,人民币汇率经过一轮调整,被高估的幅度有所下降。但外界环境给予人民币贬值的压力暂时难消,贬值的幅度则应该会明显小于今年4~5月的那一次。当时因疫情反复、地缘政治问题,人民币对美元一度从6.3区间贬值至6.8以上。

就中国股市而言,瑞银证券A股策略师孟磊判断,短期市场将维持振荡盘整的态势,这主要来源于两股合力的作用——一方面,由于上游价格维持高位,工业相关的企业利润在二季度或出现比较明显的负增长,投资者下修盈利预期;另一方面,有更多的政策刺激出台、流动性宽松,预计未来会有一部分新增资金进入股市,这对股市形成一定的推动作用。

但孟磊认为,进入四季度末,可能可以更乐观一些。原因在于,公募基金的新发行仍有一定时滞,股市企稳是在6月后明显发生的,即新增资金可能在四季度后有明显的进场迹象;同时,政策发力还需要时间传导。到四季度,经济数据也会因为基数降低、地产和消费回稳而逐步上行。

就风格而言,机构认为,成长股仍可能优于价值股,因为房地产和消费的复苏斜率较缓,它们在价值股中的占比非常高,而科技、出口、制造业在成长股的占比则相对较高。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

降息缩表并行,“沃什冲击”如何影响资本市场

沃什时代,美联储的沟通方式会改变“降息预期”对市场的影响方式。

一财社论:为美联储的重磅缩表未雨绸缪

为美联储重磅缩表做积极准备

温彬:沃什“超预期”提名,如何影响市场

沃什谨慎偏鸽,对美联储货币降息路径的影响有限,上半年美联储大概率维持利率不变,下半年有望降息两次。

沃什若上任,将如何影响全球经济?

凯文·沃什被提名为美联储主席后,其“鹰派底色+务实灵活”的政策立场将推动美联储前置化降息与审慎缩表并行,对中美经济金融产生短期支撑、中期承压、长期机遇与挑战并存的深远影响。

亚特兰大联储主席提醒:沃什上任后将面临艰巨任务

博斯蒂克认为,美联储主席提名人想要说服FOMC短期内降息难度不小。