分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

财政部新增下达增值税留抵退税转移支付预算

财政部网站 2022-09-05 10:13:09

责编:漆辛夷

AI帮你提炼, 10秒看完要点

智能挖掘相关板块, 定位投资机会

AI速读

节省{{readTime}}分钟阅读时间 {{aisd}}

AI生成 免责声明

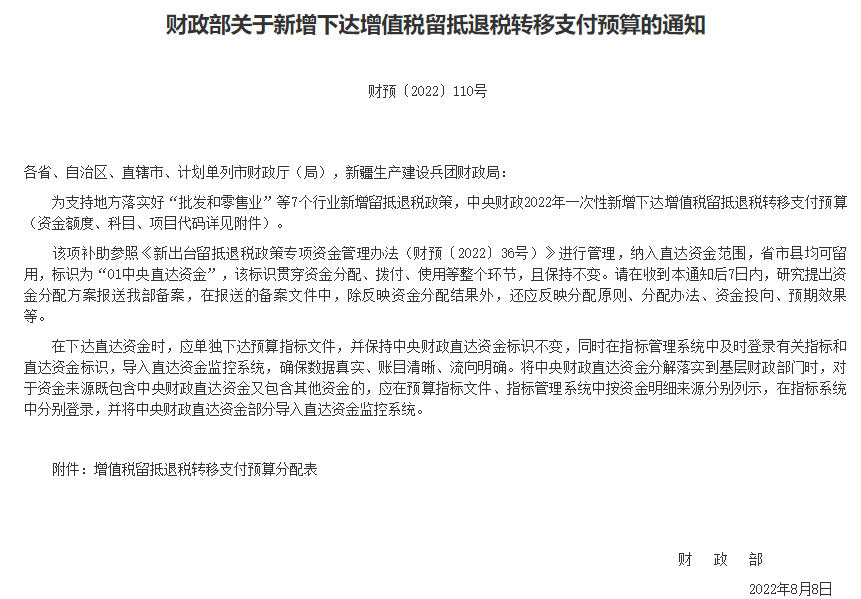

通知指出,为支持地方落实好“批发和零售业”等7个行业新增留抵退税政策,中央财政2022年一次性新增下达增值税留抵退税转移支付预算。

9月5日,财政部发布关于新增下达增值税留抵退税转移支付预算的通知。

通知指出,为支持地方落实好“批发和零售业”等7个行业新增留抵退税政策,中央财政2022年一次性新增下达增值税留抵退税转移支付预算。

通知指出,在下达直达资金时,应单独下达预算指标文件,并保持中央财政直达资金标识不变,同时在指标管理系统中及时登录有关指标和直达资金标识,导入直达资金监控系统,确保数据真实、账目清晰、流向明确。将中央财政直达资金分解落实到基层财政部门时,对于资金来源既包含中央财政直达资金又包含其他资金的,应在预算指标文件、指标管理系统中按资金明细来源分别列示,在指标系统中分别登录,并将中央财政直达资金部分导入直达资金监控系统。

举报

一财最热