分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

个人养老金深度展望!资本市场迎来新机遇?

第一财经 2022-09-07 18:17:18

作者:王汉锋 责编:蔡嘉诚

{{aisd}}

AI生成 免责声明

(节选自:全球视角:个人养老金的未来)

公共养老金发展状况

按照世界银行的“三支柱”养老金体系,政府主导的公共养老金为第一支柱,企业主导的年金为第二支柱,个人养老金属于第三支柱。第一二支柱的发展状况,会影响个人养老金发展。

现阶段,我国公共养老金在养老体系中占主导地位,主要包括城镇职工基本养老保险和城乡居民基本养老保险。截止2021年底,公共养老金占我国养老储备规模高达67%,公共养老金支出占GDP比重约为5%,替代率水平约30%[10]。我国未来人口老龄化程度不断加深,同时城乡分布不均衡,我们认为短期可能仍需公共养老金承担更多责任。在《迈向橄榄型社会》一书中,我们提出中国养老事业的短期改革重点在第一支柱,需要更多发挥财政支持作用,改造城乡居民基本养老保险,建立非缴费最低养老金,为贫困老年人口提供基本养老保障。如果公共养老金支出明显增加,可能在一定时期延缓个人养老金的积累速度。

中国个人养老金的未来:短期稳健,逐渐进入战略发展期

我们预期中国个人养老金的短期发展可能相对稳健。一方面,相关政策仍在陆续推出,税收优惠政策、转换机制等关键制度设计有待进一步明确。另一方面,养老事业的短期改革重点可能仍在第一支柱,需要财政承担更多责任支持基本养老保障,而第三支柱则处于辅助位置。

经历一段稳健期后,我们认为个人养老金有望进入战略窗口期。除制度与政策因素外,人口结构与经济基础或许发挥重要作用。根据联合国《世界人口展望》预测,未来10年我国相对年轻的老龄人口(55-74岁)占比将较快上升,老年抚养比上升至30%,此阶段社会储蓄继续增加,叠加预期寿命延长和人均收入提升,可能为个人养老金提供更多资金。此外,我国居民资产配置正在经历由实物资产向金融资产的切换“拐点”,有助于推动养老金积累。

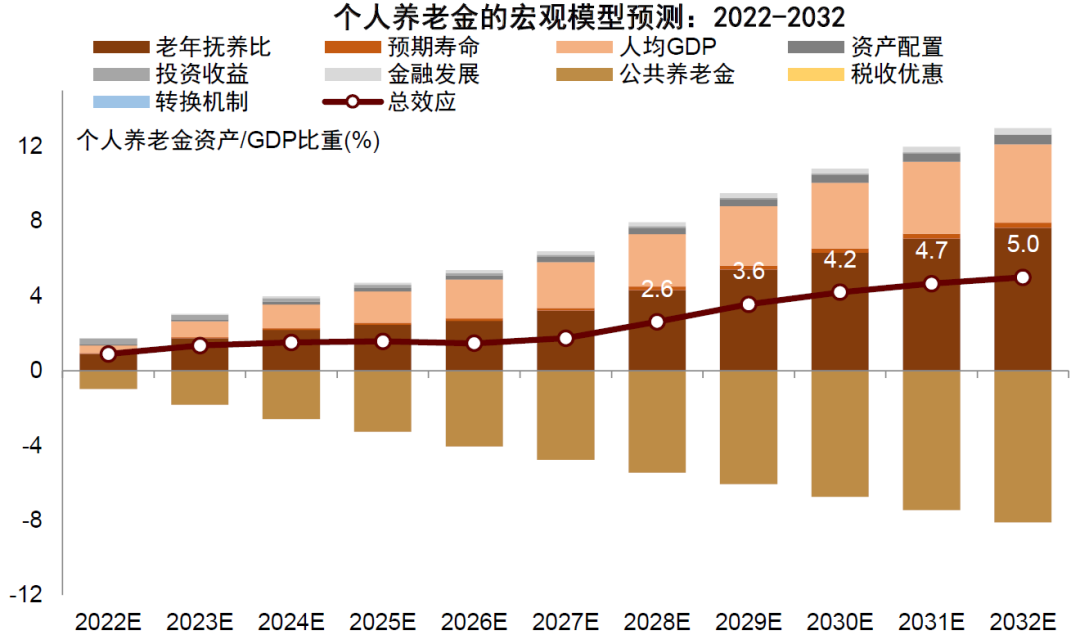

我们对个人养老金的前景展望主要参考了宏观量化模型的计算结果。模型显示短期内(未来1-5年)个人养老金增速相对较慢,主要受公共养老金支出增加影响。但在未来5-10年左右,个人养老金增速开始进入窗口期,届时人口结构和经济基础可能成为主导力量。模型预测十年后个人养老金占GDP比重可能逐渐升至3%-5%,绝对规模或可突破5万亿元。

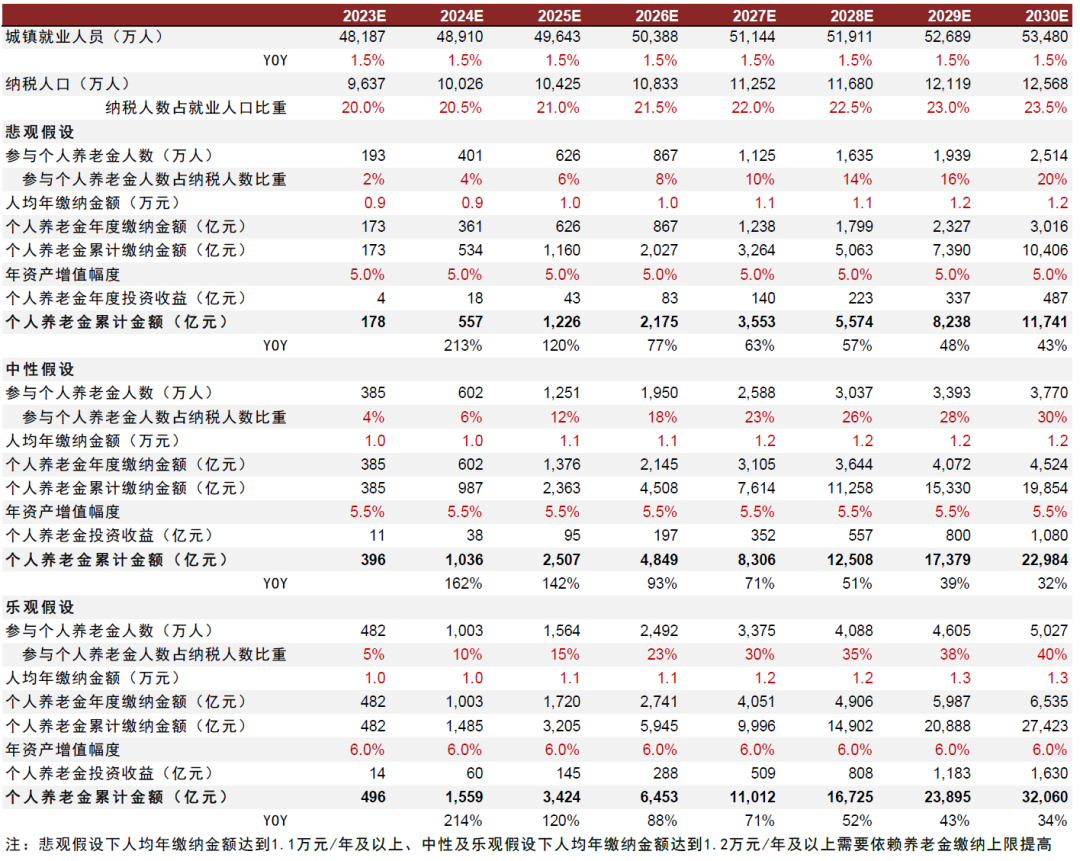

由于上述宏观模型使用了联合国、世界银行等机构对人口、经济等变量的长期预测,且模型参数估计存在误差,对养老金发展的预测也可能存在偏误。我们也参考其他方法,计算个人养老金的发展前景,为模型结果提供交叉验证。在《个人养老金2030:第三支柱的五大猜想》中,中金非银组使用个人养老金参与人数、人均年缴纳金额、年增值幅度进行估算,发现经历5-10年的发展,个人养老金累计金额可能达到1-3万亿元。两种方法计算都显示未来10年个人养老金的发展空间可能达到数万亿元。根据上述分析,我们认为我国个人养老金发展前景广阔,可以为养老事业做出显著贡献,为资本市场提供长期资金。

图表:我们的宏观模型预测未来5-10年中国个人养老金发展可能进入战略窗口期

资料来源:Wind,世界银行,中金公司研究部

图表:根据中国养老金参与人数、人均年缴纳金额、年增值幅度计算,未来10年个人养老金规模在1-3万亿元左右(中金非银组预测)

资料来源:人社部,中国政府网,Wind,中金公司研究部

个人养老金发展的市场启示

资产配置首先偏向债券,逐渐向股票切换

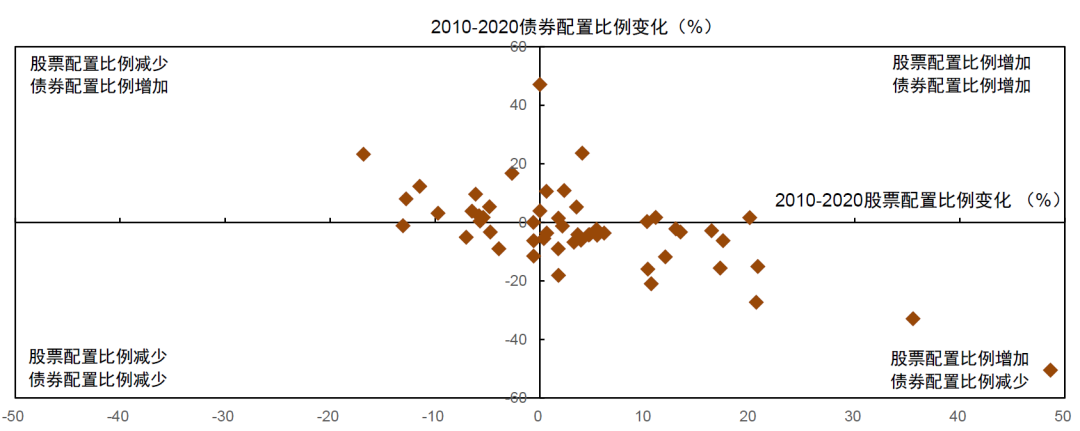

根据OECD调查数据,股票和债券是大多数国家个人养老金[14]配置的两类主要资产,2020年OECD国家中两类资产平均占养老金投资规模高达71.1%,部分国家占比接近100%。其中股票平均配置比例为27.1%,债券平均配置比例为44%。如果将时间维度拉长,多数国家逐渐增加对于股票的配置比例,债券的配置比例出现下降。2010-2020年间,OECD国家股票配置比例平均增长6.1%,债券配置比例下降8.1%。股票配置比例上升可能受人口年龄结构影响。过去10年全球人口老龄化程度明显上升,人口增速下降和抚养比上升可能对利率产生下行压力,从而降低了配置债券的相对收益,与此同时无风险利率的下降使得高成长性公司享有更高的估值溢价,股票相对吸引力有所提升。

除股票和债券等传统资产之外, 现金类资产在(个人)养老金中占比较为稳定,2020年OECD国家中平均占比5%。但部分国家占比较高,例如韩国、澳大利亚、捷克、希腊现金持有比例分别为19.4%、15.0%、14.1%和13%。持有现金类资产的作用主要是为提升养老金资产的流动性,满足部分参保人提前支取养老金的需求,例如2020年受新冠疫情影响养老金支取压力有所增加,部分养老金持有现金的比例进一步提升,澳大利亚和秘鲁分别提升2.3%和2.5%。

信贷、房地产、私募基金等另类投资在不同国家中投资比例差别较大,主要反映监管差异。德国、丹麦、加拿大、奥地利、瑞士投资另类资产的比例均高于35%。其中房地产投资是一项重要的投资品类,在加拿大和瑞士这一投资比例分别为11.9%和20.1%,投资方式包括直接投资和通过集合资产计划投资。许多其他国家对另类投资做出了较为严格的限制,例如哥伦比亚、哥斯达黎加、捷克、意大利、日本、立陶宛、墨西哥、波兰、葡萄牙、土耳其等国家不允许(个人)养老金直接投资房地产,但其中部分国家仍然允许通过投资房地产公司的债券和股票,或投资REITs等间接投资房地产。近年来,一些国家逐渐放宽了投资限制,鼓励对基础设施、长期项目和其他另类资产进行投资。例如瑞士自2020年10月后,将(个人)养老金对基础设施的投资比例上限提升至10%。

海外国家(个人)养老金的资产配置模式可为我国未来个人养老金的发展提供参考借鉴。虽然我国个人养老金仍处于起步阶段,缺乏相关资产配置比例数据,但如果以企业年金投资状况作为参考,养老投资市场整体风格仍然比较保守。截至2020年底,我国企业年金所推出的养老产品中,权益类养老产品期末资产净值仅占比8%,呈现比较突出的绝对收益风格,与海外个人养老金平均27.1%的股票配置比例存在较大差距。面临未来低利率的投资环境,我们认为未来我国可能逐步提高养老金对权益类资产的投资比重,以增强投资收益能力和个人养老产品的吸引力。据中金非银组测算(《金融:个人养老金2030:第三支柱的五大猜想》),到2030年我国个人养老金中权益占比可能逐步提升至16-21%,逐渐缩小与海外国家(私人)养老金资产配置结构的差异。

图表:2010-2020年OECD国家(私人)养老金配置股票/债券相对变化

资料来源:OECD Global Pension Statistics,中金公司研究部

资本市场迎来新机遇

资本市场有望引入新类型长期投资者。发展个人养老金,有助于加速居民资产配置由不动产与存款向金融资产转移,为资本市场带来新类型长期资金。当前我国居民资产配置结构中房产占比接近60%,相比较美国居民资产配置结构中房产占比不到25%,发展个人养老制度,也有助于改善中国居民家庭资产配置结构。从投资方式上,个人养老金可选投资类型包括了银行理财、商业养老保险、公募基金等金融产品,我们认为一方面制度建设有利于相关银行、保险、公募基金等金融机构新业务开展,另一方面也有望为资本市场带来新类型的长期投资者。以美国为例,受益于税收递延和免税等多种税收优惠政策,美国第二和第三支柱养老金得以建立和巩固,规模快速扩展,这也推动了公募基金和寿险等机构投资者的崛起,截至2021年底,美国公募基金管理的养老金资产规模约为12.6 万亿美元,占公募基金总资产的比重高达47%,是市场中稳定的长期投资者。我国发展个人养老金,有助于提升资本市场中机构投资者占比,且由于养老金天然具备长期资金属性,有助于建立追求长期稳定回报的投资风格,培养资本市场价值投资与长期投资理念,减少市场波动,助力资本市场高质量发展,更好服务实体经济。

关注医疗保健、老龄消费和养老金融。老年人与年轻人在家居服务、医疗保健、日常消费、理财金融等生活的很多方面都有着不同的需求。随着社会养老体系的完善和能力的提升,养老产业存在广阔的发展空间:

1) 从发展阶段来看,未来20年或将成为养老产业高速发展的黄金阶段。此后,随着老年人口增速的下降,养老产业将趋于成熟进入平稳发展阶段。

2) 从地域上来看,我国各地区的人口老龄化程度有所差异,而这将会影响养老产业在这些地区的发展情况。目前,我国老年人抚养比比较高的地区包括:四川、重庆、江苏、山东、辽宁等省份。我们认为,未来这些地区养老产业的需求相较全国整体水平可能会更加旺盛。

3) 从行业上来看,养老产业横跨第一、第二和第三产业,覆盖面较为广泛。关注前景可观的养老产业包括:老年健康产业(需求刚性、潜力较大),养老家政服务业(顺应居家养老、社区养老的养老模式,目前护理人员缺口较大),养老文化教育业(随着老年人文化程度的提高,老年精神生活的重要性与日俱增),老龄用品制造业(未来老年消费群体不断壮大,消费能力不断增强,满足老龄人需求的各类消费品空间广阔),养老金融理财(包含银行储蓄、证券投资、基金保险、房地产相关等多种类型为老年人定制的金融产品)。

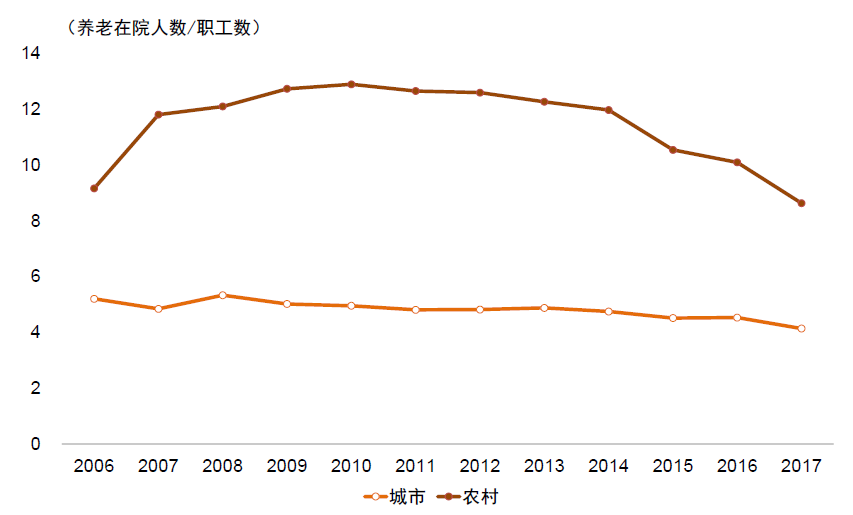

图表:养老机构护理人员相对缺乏

资料来源:Wind,中金公司研究部

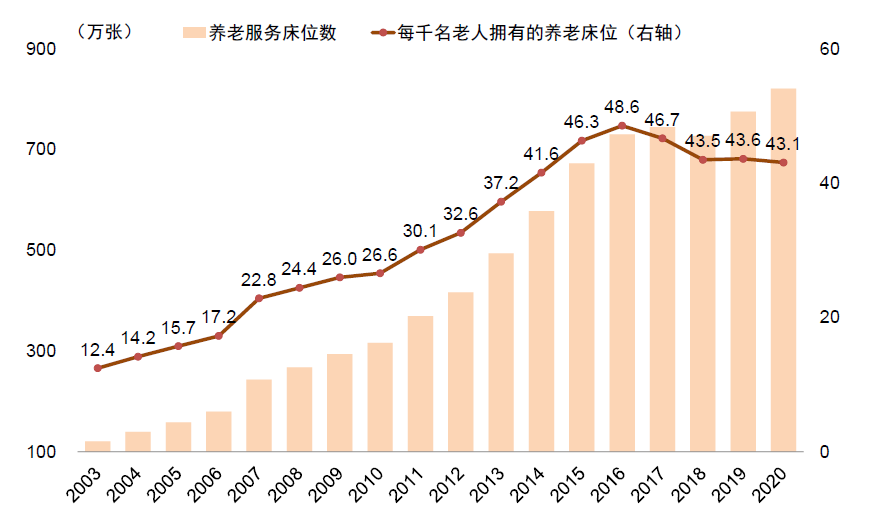

图表:中国养老机构床位数量依然较低

资料来源:Wind,中金公司研究部

图表:我们认为个人养老制度设立有望为A股市场带来新类型长期投资者

资料来源:公司公告,上交所,基金业协会,保监会,社保基金理事会,证券业协会,人社部,中国人民银行,证监会,Wind,中金公司研究部

注:公募基金包括专户,不包括保险、社保基金、年金等账户的部分;信托投资不包括私募基金通道;券商包括自营和主动资管;2021年末社保和券商自营数据为估算值。数据截至2021年12月31日

(作者为中金公司首席策略分析师、董事总经理王汉锋及中金大类资产配置研究团队)