分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

地产销售旺季不“旺”?

第一财经 2022-09-13 20:39:17

作者:赵伟 责编:蔡嘉诚

{{aisd}}

AI生成 免责声明

报告要点

复工跟踪系列报告第22期:商品房成交下降、降幅显著走扩,地产相关投资需求偏弱;疫情扰动下,中秋假期旅游出行、物流人流回落、部分线下消费疲软。

商品房成交降幅走扩,地产投资需求偏弱,多数工业生产显著恢复

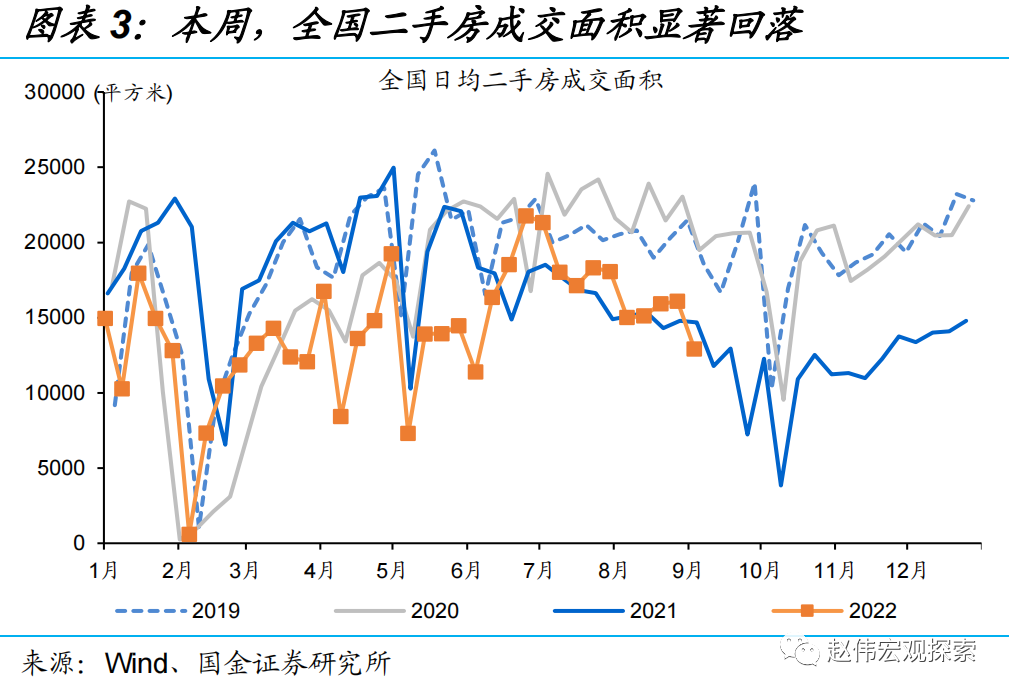

商品房成交回落、降幅走扩,部分受中秋、疫情影响,是否指向旺季不旺仍需跟踪。9月前10日,房地产成交明显回落,30 大中城商品房销售同比下降42%、降幅较8月扩大23个百分点,代表城市二手房成交同比下降9%、降幅较8月扩大14个百分点;30大中城市商品房成交面积较上周回落20%,代表城市二手房成交面积较上周回落14%,地产低迷或受到中秋假期、多地疫情散发等干扰。

水泥、玻璃库存持续上行,或指向地产投资需求偏弱。水泥粉磨开工率显著提升、较上周提升3个百分点至57%,主要缘于高温限电解除后,西南地区开工率回升;同时水泥库容比较上周提升1.5个百分点至67%,其中西南地区提升10.3个百分点,或指向水泥需求相对偏弱,对应全国水泥价格较上周回落0.3%。本周全国玻璃库存显著提升、较上周增长4.6%,或映射地产竣工端需求偏弱。

多数工业生产活动延续恢复,钢材、沥青开工持续好转、或指向基建加快落地。本周焦炉生产率较上周提升2.1%,高炉开工率较上周提升0.7个百分点至81%。反映建筑落地的螺纹钢开工率较上周提升2.3个百分点至 51%,钢材表观消费较上周提升7.5%;钢材社会库存较上周下降2%、已低于过往同期;本周沥青开工率延续上行、较上周提升0.6个百分点至43%,或指向基建落地加快。

部分地区疫情有所反弹,国内航空、地铁运输显著回落,部分线下消费减弱

全国多数省市新增感染人数回落,但部分地区疫情有所反弹。本周,全国本土新增感染人数较上周下降29%,前期疫情有所扩散的西藏、四川、青海等地新增感染人数显著回落、分别较上周下降41.9%、45.6%、48%;但本周山东、江西、内蒙古等地确诊人数有所提升,分别较上周提升107.7%、103.8%、745.9%。

国内执行航班架次显著回落,受疫情影响较大地区的整车货运物流回落。本周全国快递物流持续改善,邮政快递揽收量较上周提升1.9%;国内执行航班架次较前周回落18%,但国际执行航班架次较前周提升2.5%。全国整车货运物流指数较前周提升0.2%;分地区来看,内蒙古整车货运物流较前周提升15%,受疫情防控静默管理影响,青海整车货运物流指数持续大幅下滑、较前周回落27.4%。

多地疫情反弹下,城市地铁客运量回落,假期旅客人数显著下降。本周全国9个主要城市地铁客运量合计较上周回落15.2%;成都地铁客运量较上周回落87%;重庆受益于疫后修复,地铁客运量较上周提升61.4%。中秋假期,全国预计发送旅客6696万人次、同比下降37.7%,铁路预计发送旅客同比下降54%。

中秋假期出游人数较端午假期边际减少、但旅游收入降幅相对较小,全国电影院线票房、人次大幅回落。中秋假期,国内旅游人次7341万、同比下降16.7%,为2019年同期的72.6%、低于端午的86.8%;国内旅游收入287亿元、同比下降22.8%,为2019年同期的60.6%、低于端午的65.6%。全国电影院线票房4.4亿元、较去年同期下降24%;总出票次1085万次、较去年同期下降28%。

正文

一、生产需求指标追踪:商品房成交降幅走扩,部分投资活动延续修复

全国新建商品房、二手房成交双双走弱,成交降幅明显走扩。本周(9月4日至9月10日),30大中城市商品房成交面积较上周回落20.3%,其中二线城市回落幅度最大、较上周下降42.2%,三线城市较上周下降32%,但一线城市商品房成交有所回升、较上周提升7.4%;9月前10日,30 大中城商品房销售同比下降41.6%、降幅较8月扩大百分点23个百分点。本周代表城市[1]二手房成交面积明显回落、较上周回落14%,二线城市回落幅度最大、较上周回落14.8%;9月前10日,代表城市二手房成交同比下降9.4%、降幅较8月走扩13.7个百分点。

[1] 代表城市包括:北京、深圳、杭州、南京、青岛、苏州、厦门、东莞、南宁、成都、佛山、江门、无锡、金华、衢州。

水泥供给显著恢复,开工、出货持续提升,对应库存有所增加。本周(9月4日至9月10日),全国水泥粉磨开工率显著提升、较上周提升3个百分点至56.7%,主要缘于西南地区高温限电解除后,水泥粉磨开工率大幅回升;水泥出货率有所提升、较上周增加3.4个百分点至65.5%。水泥生产恢复带动库存上行,水泥库容比较上周提升1.5个百分点至67.1%;对应全国水泥价格下降、本周水泥价格较上周回落0.3%,其中西南地区回落最为显著、较上周回落2%。

高温影响有所消退,多数工业生产活动延续恢复。本周(9月4日至9月10日),由于全国气温普遍下行,居民用电需求或明显减弱,六大发电集团日军耗煤量有所回落、较前周回落1.3%。工业生产方面,国内独立焦化厂焦炉生产率持续提升、较上周提升2.1%,其中西北、华东地区提升幅度最大、分别较上周提升5.8%、4.7%;全国高炉开工率延续上行、较上周提升0.71个百分点至80.9%;钢材生产中,侧重反映建筑落地的螺纹钢开工率较上周提升2.3个百分点至 50.5%。

投资需求有所分化,钢材、沥青等投资需求持续好转、或指向基建加快落地。本周(9月4日至9月10日),全国钢材表观消费量持续提升、较上周提升7.5%;钢材社会库存总量持续下行、较上周下降2.1%,目前钢材库存快速去化、已低于过往同期水平,或指向钢材供需关系向好。反映基建落地的沥青开工率持续提升、较上周提升0.6个百分点至42.8%;但全国玻璃库存显著提升、较上周增长4.6%。

二、物流人流追踪:物流人流显著回落,部分线下消费活动疲软

全国新增感染人数显著回落,多数省市新增感染人数有所下降。本周(9月4日至9月10日),全国本土新增感染人数7207人、较上周下降29.4%。其中,前期疫情有所扩散的西藏、四川、青海、河南等地新增感染人数显著回落、分别较上周下降41.9%、45.6%、48.1%、74.5%;但本周山东、江西、内蒙古等地确诊人数有所提升,分别较上周提升107.7%、103.8%、745.9%。

全国卡车物流强度整体有所回升,但受疫情影响较大地区延续回落。国金数字未来Lab数据显示,上周(8月28日至9月3日),全国卡车物流强度延续提升、较前周提升0.8%至12.34。分地区看,近期受疫情影响较大的地区卡车物流强度明显回落,西南地区中,西藏卡车物流强度继续下行、较前周回落5个百分点,西北地区中,青海卡车物流强度延续下降、较前周回落14个百分点,华南地区中,海南卡车物流强度进一步回落、较前周回落2个百分点。

邮政快递揽收量延续提升,国内执行航班架次显著回落。本周(9月4日至9月10日),全国快递物流持续改善,邮政快递揽收量较上周提升1.9%。上周,国内执行航班架次较前周回落18%,但国际执行航班架次有所回升、较前周提升2.5%。上周,全国整车货运物流指数延续回升、较前周提升0.2%;分地区来看,内蒙古整车货运物流较前周提升15%,主要原因在于前周基数较小;受疫情防控影响,青海货运物流持续大幅下滑、较前周回落27%。

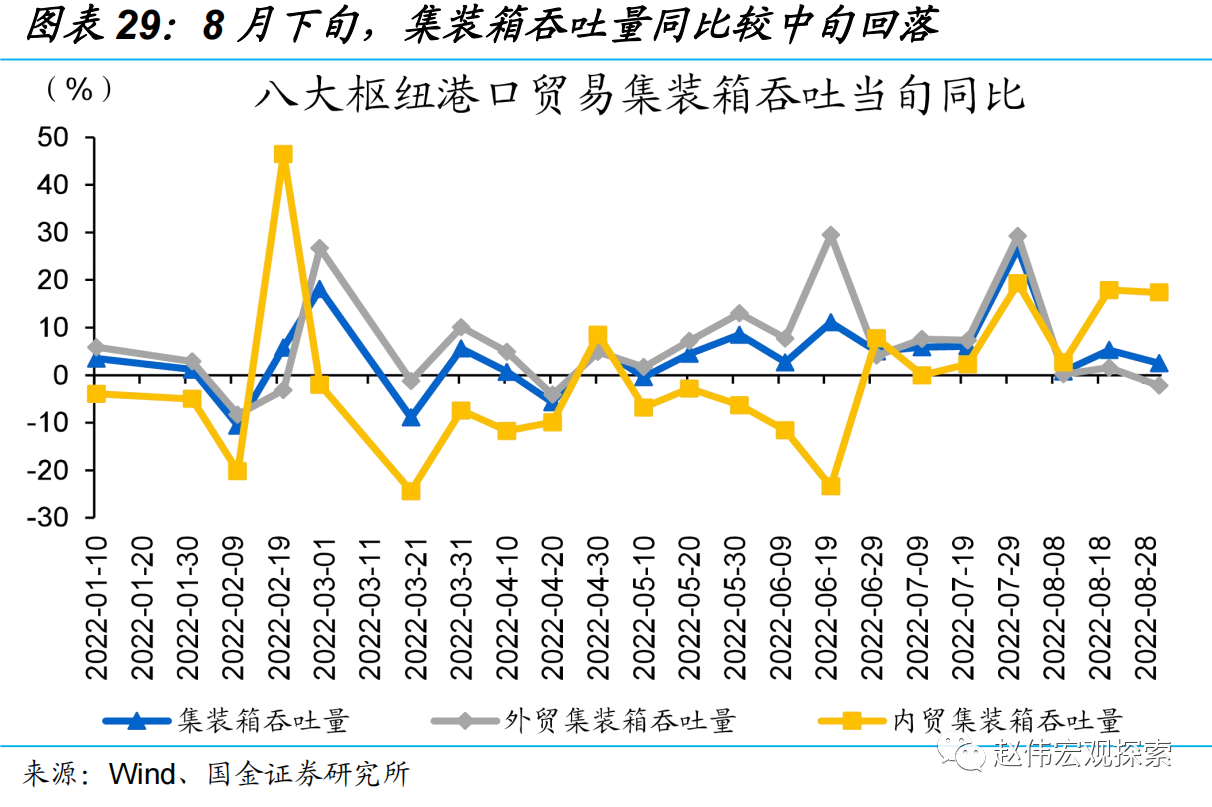

长三角海域船舶数量、周平均航行速度双双回落,下旬外贸集装箱吞吐量显著下降。国金数字未来Lab数据显示,本周(9月4日至9月10日),长三角海域船舶周平均数量886艘、较上周回落6.3%,航行平均速度为4.2节、较上周回落19.4%;集装箱船周平均数为155艘、较上周回落5.5%,航行周平均速度为5.3节、较上周回落23.4%。截至8月下旬,中国集装箱吞吐量当旬同比较中旬回落2.8个百分点至2.5%,外贸集装箱吞吐量当旬同比较中旬回落3.8个百分点至-2.2%、内贸集装箱吞吐量回落0.5个百分点至17.4%。

城市地铁客运量显著回落,中秋假期全国旅客发送量明显减少。本周(9月4日至9月10日),全国9个主要城市地铁客运量合计较上周回落15.2%;分地区来看,受疫情反弹、静默封控等影响,成都地铁客运量回落幅度最为显著、较上周回落86.7%,是拖累整体地铁客运量的主要原因;重庆受益于疫后修复,地铁客运量显著提升、较上周提升61.4%。中秋假期,全国预计发送旅客6696万人次、同比下降37.7%,略好于端午假期同比下降的40%;其中铁路预计发送旅客同比下降54.4%、降幅较端午假期扩大9.5个百分点。

全国餐饮恢复强度、外卖恢复强度普遍上升,但一线城市有所回落。国金数字未来Lab数据显示,上周(8月28日至9月3日),全国多数城市餐饮恢复强度提升,新一线、二线、三线城市分别较前周提升0.3%、1.3%、1%,但一线城市略有回落、较前周回落0.6%。全国城市外卖恢复强度普遍提升,新一线、二线、三线城市分别较前周提升0.5%、1.2%、2.4%,但一线城市有所回落、较前周下降1.1%。

某连锁餐饮疫情歇业率显著提升、流水恢复强度回落,指向部分线下消费活动放缓。国金数字未来Lab数据显示,上周(8月28日至9月3日),某某连锁餐饮全国疫情歇业率显著提升、较前周提升7.9个百分点至12%;分地区来看,近期受疫情影响较大的贵州、吉林、四川、广东等地疫情歇业率提升幅度较大、分别较上周提升60、45.9、43、22.2个百分点。某连锁餐饮全国流水恢复强度显著回落、较前周回落24.6%,多数省市普遍回落,受疫情影响较大的贵州、吉林、四川、广东等地回落幅度更大、较前周平均回落51.5%、远超全国回落幅度。

中秋假期出游人数较端午假期边际减少、但旅游收入降幅相对较小,全国电影院线票房、人次大幅回落。中秋假期,国内旅游人次7341万、同比下降16.7%,为2019年同期的72.6%、低于端午的86.8%;旅游收入287亿元、同比下降22.8%,为2019年同期的60.6%、低于端午的65.6%。全国电影院线票房4.4亿元、较去年同期下降24.3%;总出票次1085.4万次、较去年同期下降28.0%,电影平均票价较去年同期增长8.0%。

经过研究,我们发现:

(1)新建商品房、二手房成交降幅明显走扩,地产低迷或导致水泥、玻璃需求偏弱。近期商品房成交延续低迷、9月前10日,新建商品房、二手房成交降幅均明显走扩;水泥库容比、玻璃库存明显提升,或指向需求偏弱。

(2)高温影响有所消退,多数工业生产活动延续恢复,钢材需求显著提升。近期,焦炉生产率、高炉开工率延续上行,侧重反映建筑落地的螺纹钢开工率持续提升,钢材社会库存总量已低于过往同期水平,指向钢材供需关系向好。

(3)近期全国多地疫情散发,国内执行航班、城市地铁客运量显著回落,部分线下消费活动延续低迷。近期受多地疫情反弹影响,国内执行航班架次显著回落,受疫情影响较大地区的整车货运物流下降、城市地铁客运量显著回落;某连锁餐饮疫情歇业率显著提升、流水恢复强度回落。

风险提示:

1、疫情反复。疫情演绎仍存在不确定性,仍需紧密跟踪各地疫情演变及对疫情防控和经济的潜在扰动。

2、数据统计误差或遗漏。一些数据指标,可能存在统计或者处理方法上的误差和偏误;部分数据结果也可能受到样本范围、统计口径等影响。

(作者为国金证券首席经济学家)