分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

伍戈:信贷增速持续下行13个月,如何避免预期转弱长期化

第一财经 2022-09-15 12:11:00

作者:伍戈 责编:任绍敏

{{aisd}}

AI生成 免责声明

面临经济下行压力,去年年底中央已做出预期转弱的判断。然而,以信贷为表征的微观主体预期仍未有扭转迹象。尽管贷款利率不断调降,但信贷增速已持续下行13个月。这在我国历史上是罕见的,与上世纪90年代日本“流动性陷阱”有些相似特征。

预期为何还趋弱

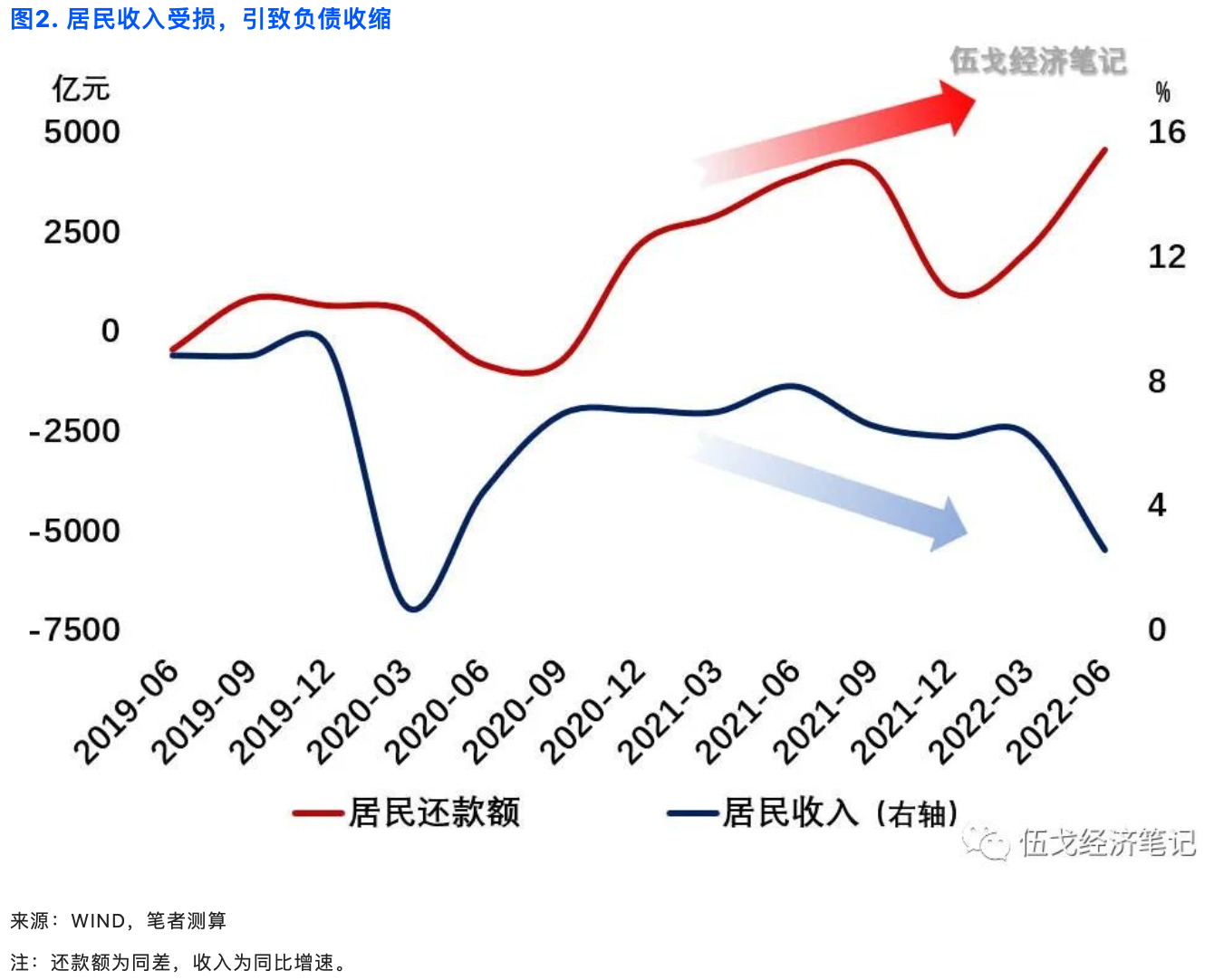

预期是现实的映射,其持续走弱与微观主体资产负债表长期受损直接相关。今年二季度,居民收入信心降至历史最低,且受疫情影响越大的地区(如上海、吉林等)收入下降更剧烈。当前,疫情波及范围与管控强度再度上升至高位。未来即便管控有所回落,但在居民资产负债表已持续三年受损的情形下,消费或难显著反弹。

过往力争资产收益最大化,如今寻求负债规模最小化。

预期如何才能稳

纵观国际经验,资产负债表式困局往往具有负反馈循环的特质,预期转弱容易长期化。日本就有“失去十年”的惨痛教训,即一旦经济和市场信心下滑超出合理区间,其恢复时长将远超通常水平,甚至呈现非线性恶化可能。

若要破局,取决于内外两股力量:一是尽快消除经济系统内部的不确定性来源,以稳定预期;二是在微观主体外部追加行之有效的逆周期政策,以提振信心。日本2000年后逐步走出长期经济低迷,就与其加快不良资产处置以消除预期不确定性,以及加大财政等外生性政策力度以提振信心有关。

展望未来,疫情管控等影响经济系统的内部不确定性因素短期仍难消散。增量政策似更侧重投资拉动且“不透支未来”,受损最为严重的消费和服务业虽能从中受益,但路径相对迂回。避免预期转弱的长期化,关键在于政策对症下药及行动的勇气。

(作者伍戈系长江证券首席经济学家,高童、俞涛、曹海巍系长江证券研究员,牛拗、高世宜、薛舒宁系长江证券实习研究员)

第一财经获授权转载自微信公众号“伍戈经济笔记”。