分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

毕马威联合中国互联网金融协会重磅发布《2022中国金融科技企业首席洞察报告》

第一财经 2022-09-16 18:18:29

作者:未来金融 责编:张健

{{aisd}}

AI生成 免责声明

2022年对于金融科技行业而言是机遇与挑战并存的一年。继2021年金融科技首个三年规划顺利收官后,新年伊始,人民银行正式印发了《金融科技发展规划(2022-2025)》,为金融科技未来四年的发展确定了目标和方向。同时,2022年国内外经济金融形势更趋复杂严峻,存在较大的不稳定性和不确定性。今年一季度以来疫情多点散发所带来的冲击使中国经济发展继续面临着需求收缩、供给冲击、预期转弱三重压力。在此背景下,金融科技回归科技服务金融本源,助力实体经济高质量发展成为今年的主基调。

为全面把握新阶段和新形势下金融科技发展的脉动和趋势,毕马威中国再度携手中国互联网金融协会金融科技发展与研究专委会开展专项调查,面向全国范围内金融科技企业首席执行官、创始人或金融科技业务负责人发放调查问卷,通过联合课题组对问卷数据的归纳、整理和分析,并与2020年度、2021年度有关调查数据进行比较,最终形成《2022中国金融科技企业首席洞察报告》。报告由受访企业基本情况、金融科技十大发展现状、金融科技十大趋势展望、金融科技行业发展政策建议等主要部分构成。核心发现和主要观点包括:

第一部分:受访企业基本情况

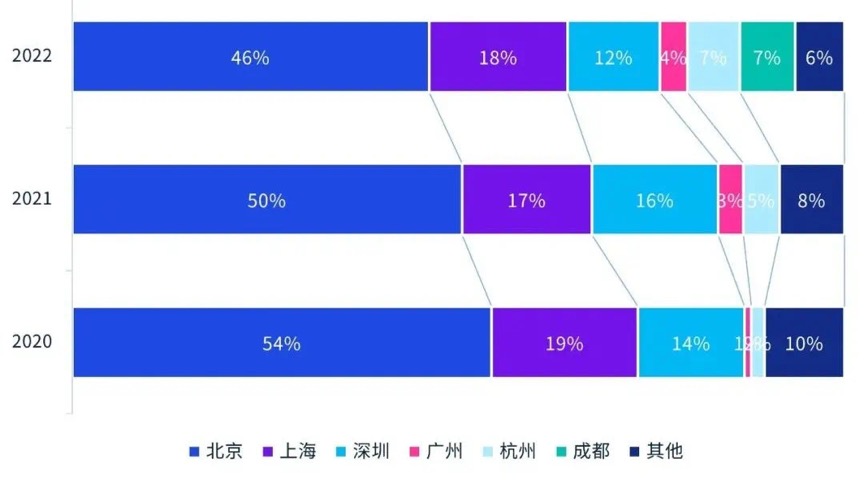

1、京津冀、长三角和粤港澳产业聚集效应明显,成渝地区发展呈上升态势

1)京津冀、长三角和粤港澳城市群的产业集聚效应依然明显,北上广深杭等主要城市的受访企业数量占比达87%,集中度相较2021年略有下降;

2)2022年成渝地区的受访企业数量占比达7%,较2021年有较大幅度增长,一定程度上反映出成渝地区金融科技发展势头强劲,后续发展态势值得各方加大关注力度。

图1:受访企业城市分布

注:图表中所列数据由于四舍五入可能加总不等于100

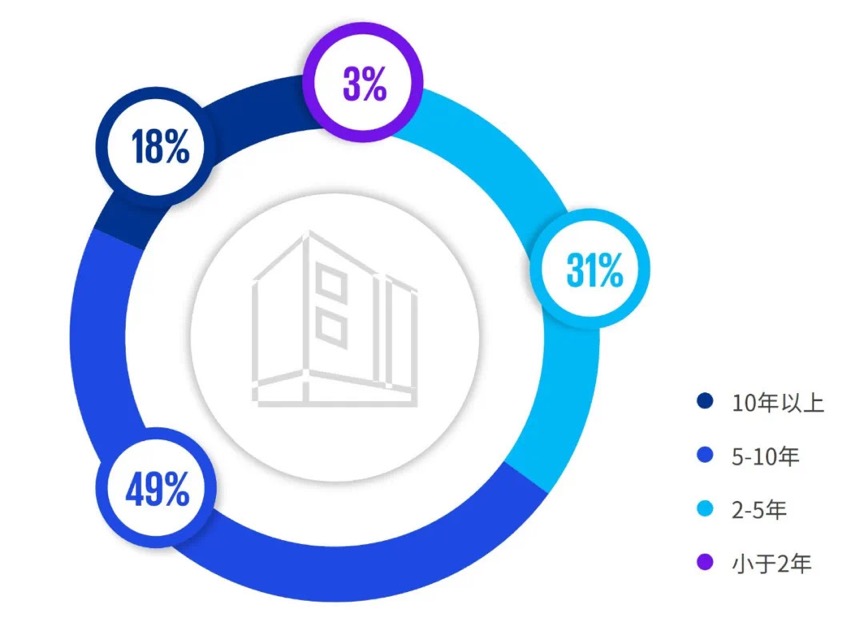

2、六成以上受访企业成立年限超过五年,跨越“创新死亡谷”的企业增多

1)成立5年以上的企业数量连续两年稳定增长,2022年达到67%,相较2020年增加了27个百分点;

2)越来越多的金融科技企业已跨越“创新死亡谷”,进入相对稳定发展的阶段;

图2:受访企业成立年限分布

注:图表中所列数据由于四舍五入可能加总不等于100

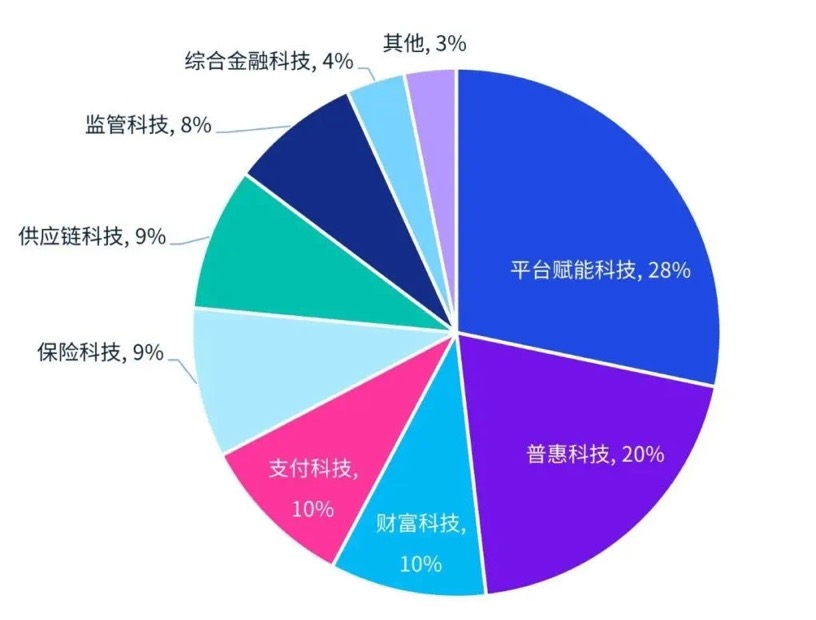

3、细分业务领域呈现百花齐放格局,平台赋能科技和普惠科技位居前列

1)数量占比前三的分别是平台赋能科技(28%)、普惠科技(20%)、财富科技(10%)和支付科技(10%);

2)保险科技、供应链科技、监管科技的占比均接近10%,呈现出百花齐放、百舸争流的态势。

图3:受访企业主要业务领域

注:图表中所列数据由于四舍五入可能加总不等于100

第二部分:2022中国金融科技十大发展特点

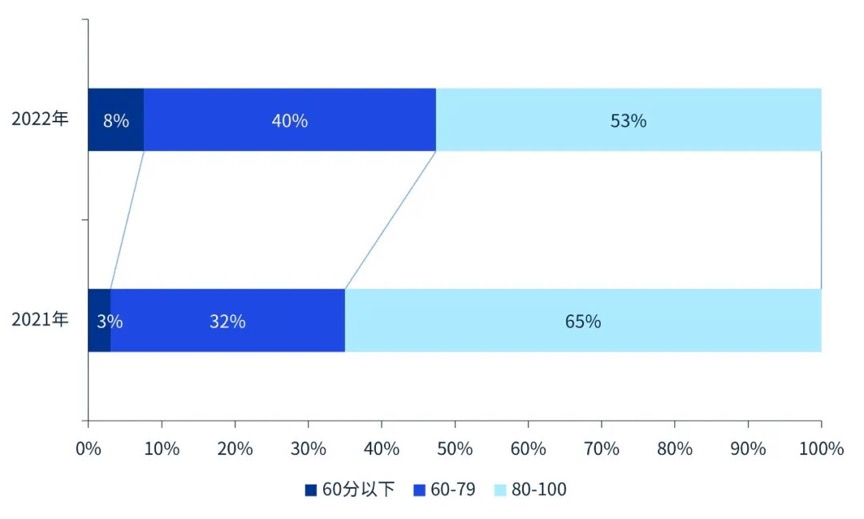

1、面对经济下行压力和疫情冲击,行业信心指数总体依然保持高位水平

1)整体来看,金融科技行业未来发展信心指数平均值为82,与去年持平;

2)60分以下低分组占比上升,80-100分的高分组占比下降;

3)尽管行业信心指数总体保持高位水平,但一部分企业对行业发展的预期有所转弱,市场竞争压力将进一步增大。

图4:企业对行业未来发展的信心指数

注:图表中所列数据由于四舍五入可能加总不等于100

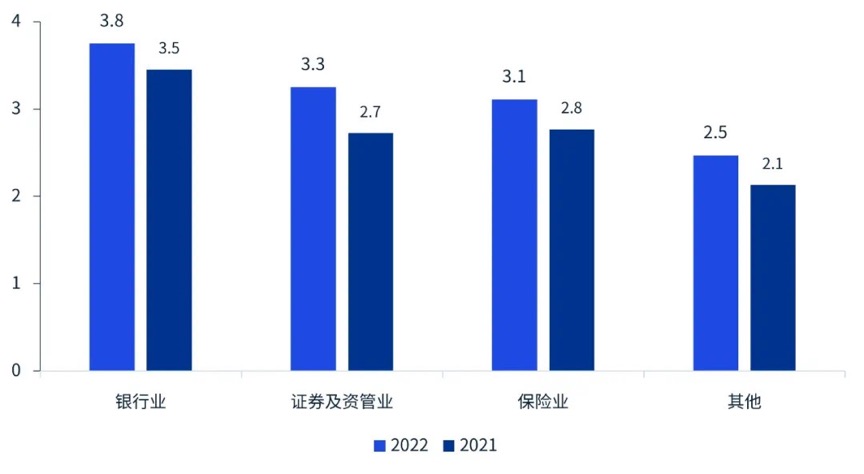

2、金融业整体数字化转型进一步深化,证券及资管业转型步伐明显加快

1)与2021年相比,2022年金融业整体数字化转型进一步迈入“快车道”,银行业、证券及资管业、保险业数字化转型进度评估得分均有所提升;

2)随着一系列政策举措的出台,证券及资管业数字化转型步伐明显加快,从2021年的2.7分增至3.3分,同比增长22.2%。

图5:金融行业推动数字化转型的进度

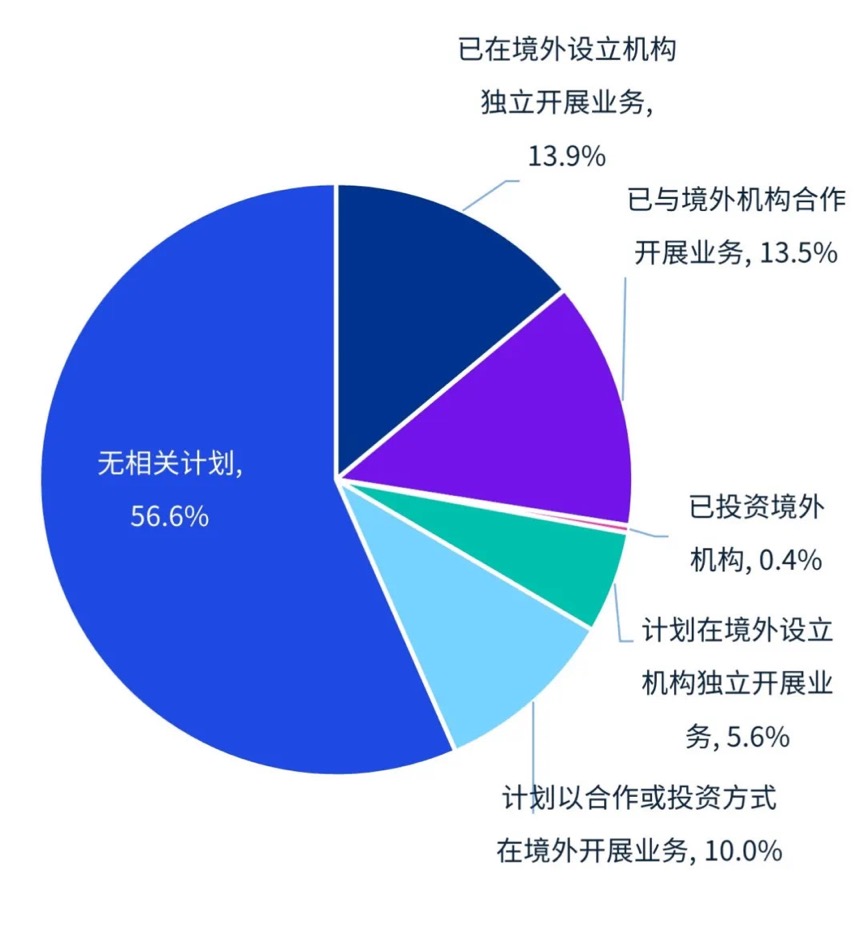

3、超四成企业已经或计划境外展业,主要布局东南亚和我国港澳台地区

1)28%的企业已经以独立或合作方式开展境外业务,16%的企业计划开展境外业务;

2)从企业的赛道归属来看,平台赋能科技赛道遥遥领先,占比高达37%;支付科技是仅次于平台赋能科技的赛道,占比为17%;

3)已经或计划开展境外业务的受访企业中,主要业务区域集中于东南亚、我国港澳台地区和北美,占比分别为68%、60%、37%。

图6:受访企业境外业务开展情况

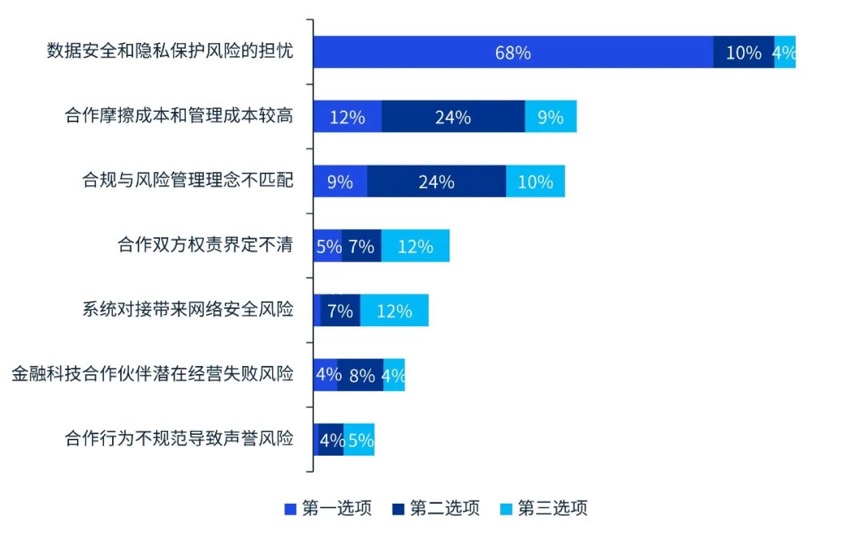

4、金融机构和金融科技公司合作“梗阻”,集中在担忧数据安全和隐私保护风险

对数据安全和隐私保护风险的担忧是双方合作过程中遇到的最大困难,占比高达82%,远远高于其他选项。

图7:金融机构和金融科技公司合作中遇到的主要困难

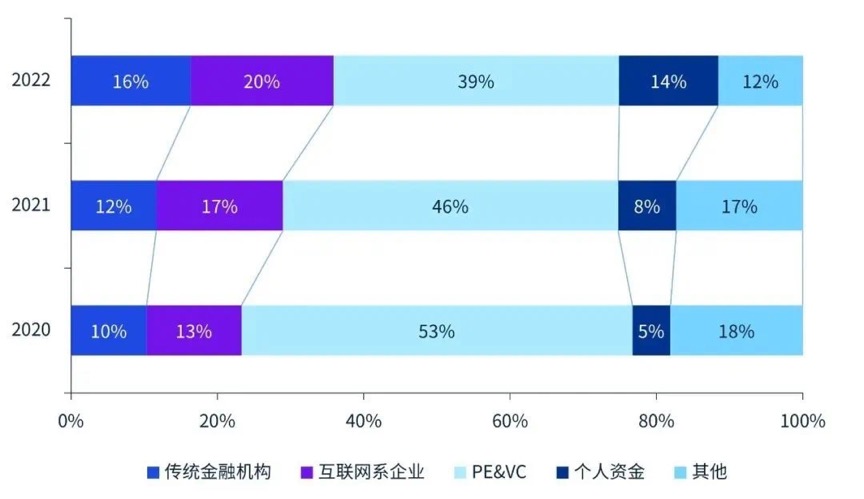

5、PE/VC仍是金融科技最大投资方,金融机构和互联网企业投资持续上升

1)PE/VC仍是金融科技企业的最大投资方,但占比逐年下降,从2020年的53%下降到2022年的39%;

2)传统金融机构投资占比呈上升趋势,从2020年的10%上升到2022年的16%;

3)互联网企业投资占比从2020年的13%上升到2022年的20%。

图8:受访企业最大投资方

注:图表中所列数据由于四舍五入可能加总不等于100

6、企业研发投入和科技人员储备“积厚成势”,知识产权意识明显增强

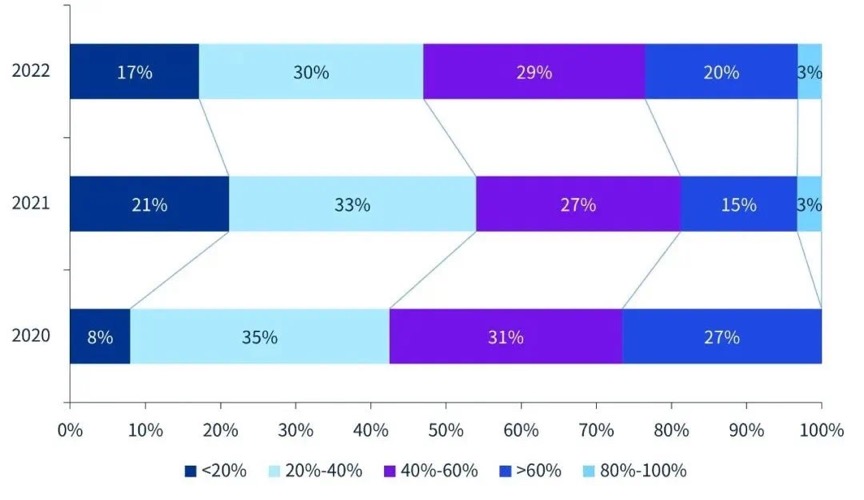

1)受访企业研发费用进一步提升,2022年超过五成的企业研发费用高于40%,比2021年增加7个百分点;

2)专业科技人员占比的上升一定程度上反映了企业对金融科技人才队伍建设的重视;

3)金融科技企业专利申请数量持续增加。拥有30项以上专利的企业从2020年的17%增加到2022年的41%,增加24个百分点。

图9:受访企业研发费用占总成本的比例

注:图表中所列数据由于四舍五入可能加总不等于100

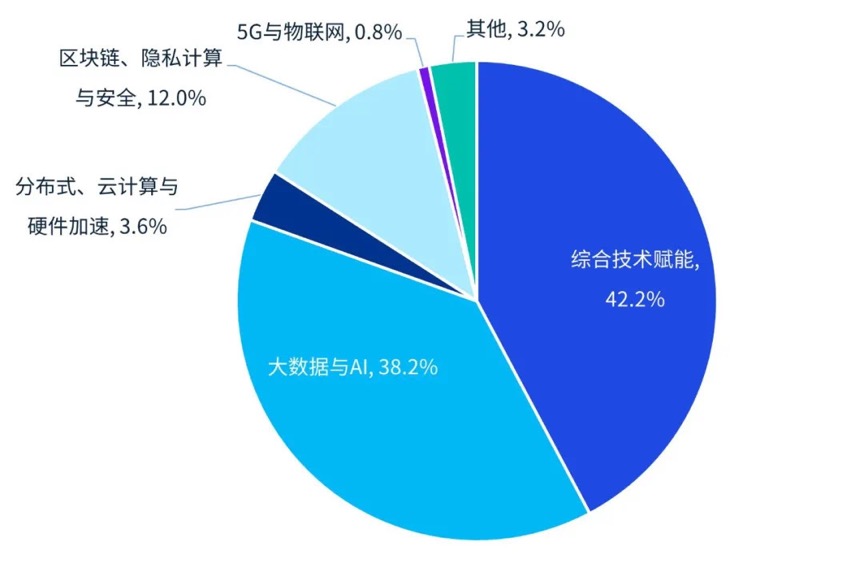

7、大数据、AI、区块链、隐私计算应用深化,科技赋能综合化特征明显

1)综合技术赋能、大数据与AI、隐私计算与安全是2022年金融科技企业的三大核心技术要素,占比分别为42%、38%、12%;

2)综合技术赋能占比超过四成,企业科技赋能的综合化特征明显。

图10:受访企业核心技术要素

注:图表中所列数据由于四舍五入可能加总不等于100

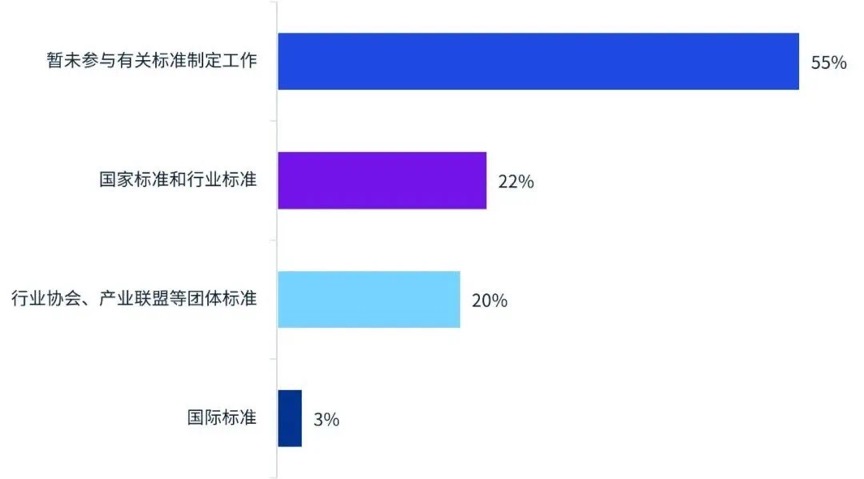

8、行业标准化意识仍待进一步强化,国际标准实质性参与程度存在不足

1)共有56家受访企业参与制定国家标准和行业标准,占比22%;

2)参与制定行业协会和产业联盟标准的企业为49家,占比20%;

3)参与国际标准制定的企业为7家,占比3%。

图11:企业制定金融科技相关标准的情况和数量

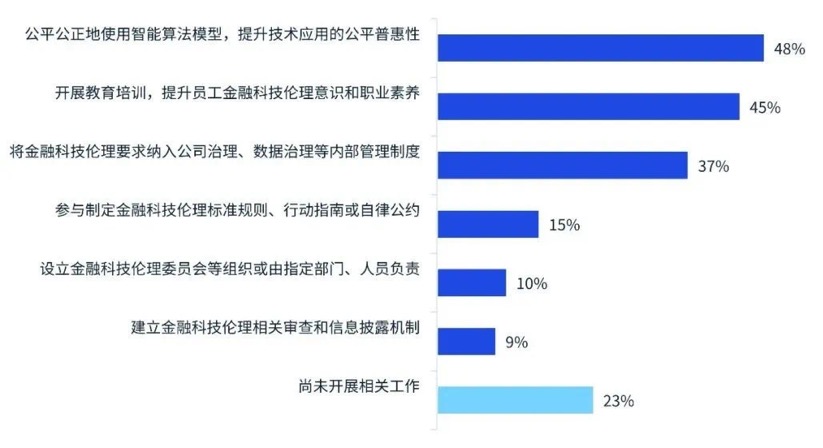

9、近五成企业已探索算法伦理规范,仍有两成企业尚未开展伦理治理工作

1)48%的受访企业已探索公平公正地使用智能算法模型、提升技术应用的公平普惠性;

2)仍有23%的受访企业尚未开展金融科技伦理治理相关工作。

图12:企业在金融科技伦理方面的主要探索实践

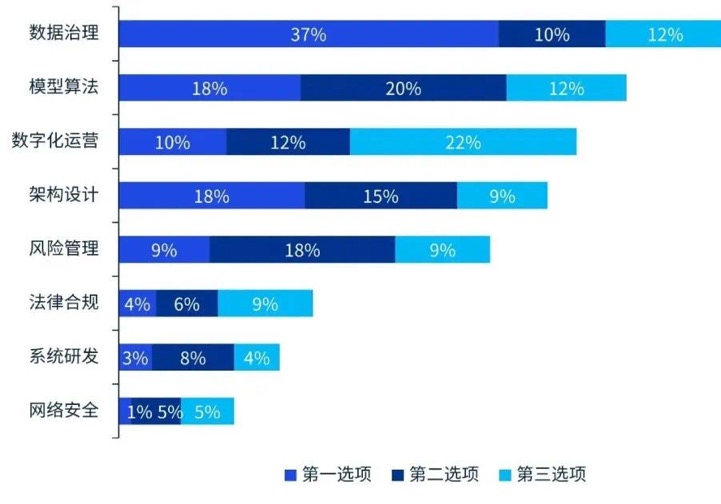

10、数据治理人才缺口最突出,模型算法、数字化运营、架构设计人才难求

1)金融科技人才的缺口主要在数据治理领域,占比为59%;

2)模型算法(50%)、数字化运营(44%)、架构设计(42%)和风险管理(36%)等专业领域的人才缺口也较大。

图13:金融科技人才缺口的主要领域

第三部分:2022中国金融科技十大趋势展望

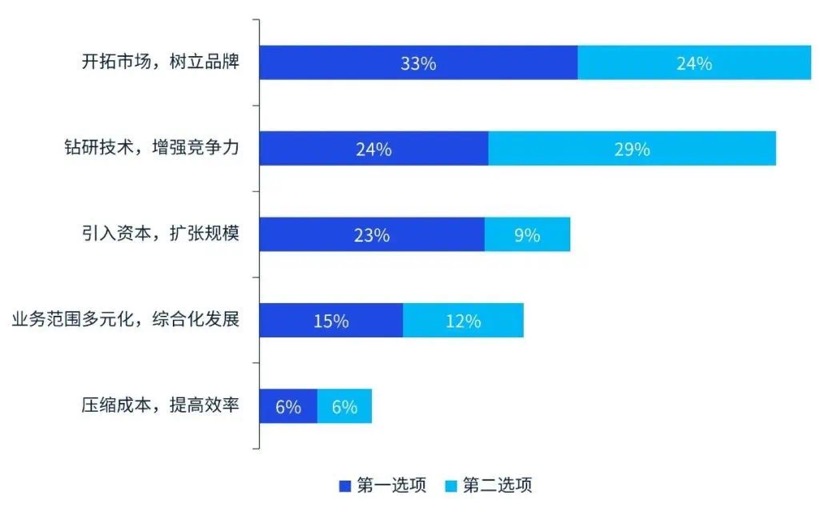

1、拓市场、树品牌、钻技术、增实力成为企业未来发展策略重点

1)继2020年后,“开拓市场,树立品牌”于今年再次成为受访企业未来3-5年内的最主要发展策略,占比57%, 将其列为首选策略的企业占比33%;

2)“钻研技术,增强竞争力”在去年的调研中排名第一,在今年位列第二,总占比为53%,另有24%的受访企业将其列为首选。

图14:未来3-5年内公司的主要发展策略

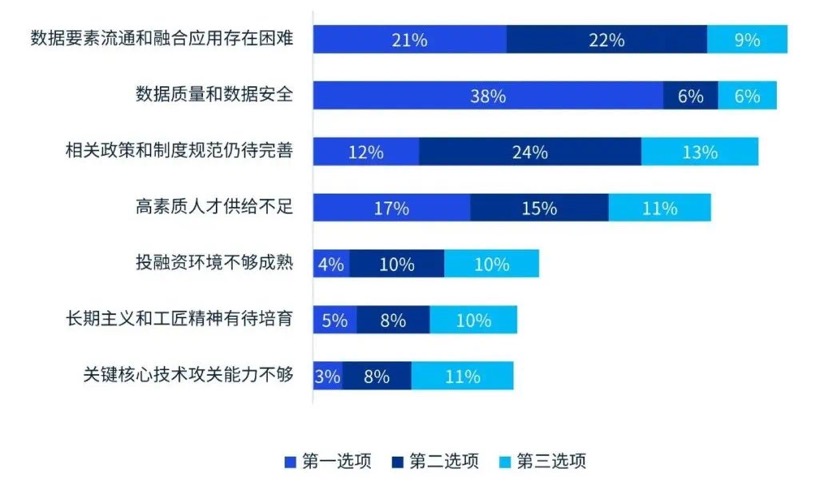

2、能否平衡好数据融合应用和安全保护是金融科技发展的“命门”

1)数据要素流通和融合应用以及数据质量和数据安全成为困扰金融科技行业的两大主要痛点,综合占比分别为52%和50%;

2)其中有38%的受访企业将数据质量和数据安全作为首选。

图15:当前行业发展的主要痛点

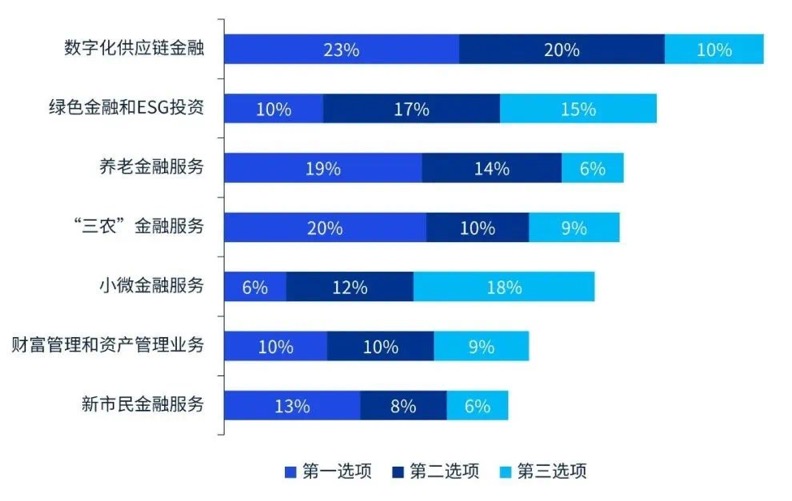

3、数字化供应链金融、绿色金融和ESG投资、养老金融是最受青睐的业务蓝海

1)数字化供应链金融成为最受金融科技企业看好的蓝海应用领域,占比53%,其中23%的受访企业将其作为首选项;

2)分别有42%、39%的受访企业将绿色金融和ESG投资,以及养老金融服务纳入其看好的蓝海业务领域,占比分列第二、三位。

图16:未来金融科技发展的蓝海业务领域

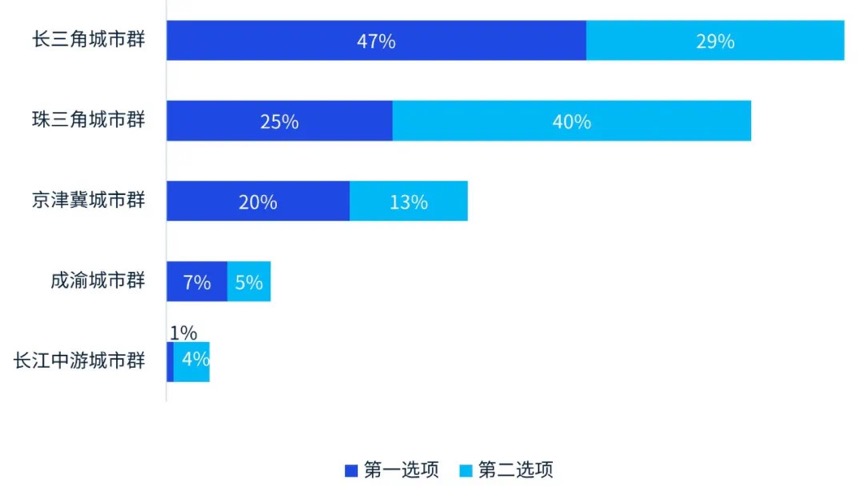

4、金融科技产业集群呈长三角、珠三角、京津冀“三足鼎立”之势

1)长三角、珠三角、京津冀为受访企业看好的重点金融科技产业发展区域,分别有76%、65%、33%的受访企业将上述区域列为其看好的重点发展区域;

2)成渝城市群作为西南地区的发展重点,近年来加速打造金融科技创新发展高地,受到越来越多金融科技企业的青睐。

图17:未来金融科技产业增长最快的区域,多选排序

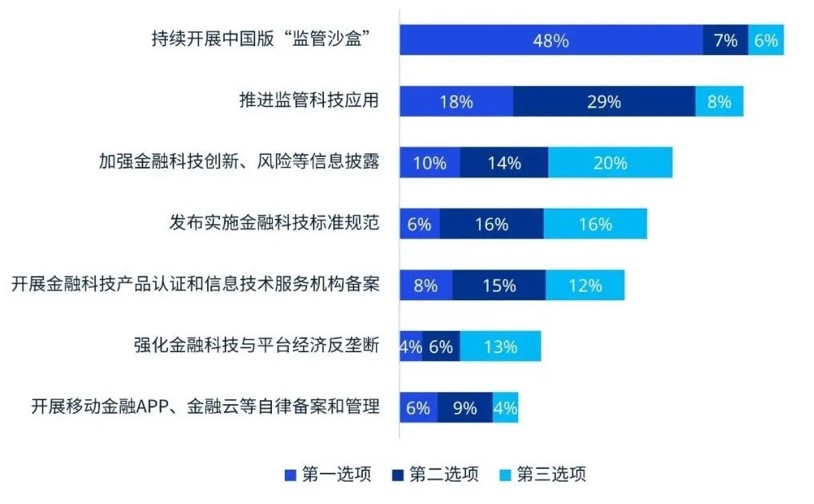

5、持续开展监管沙盒和发展监管科技是平衡创新和风险的关键举措

1)持续推进中国版“监管沙盒”和发展监管科技被认为是平衡创新和风险的最重要举措,分别占比61%和55%;

2)44%、38%、35%的受访企业认为加强信息披露,发布实施标准规范、开展金融科技产品认证和信息技术服务机构备案是平衡创新和风险的关键举措。

图18:在平衡金融科技创新和风险方面,能够发挥较好作用的举措

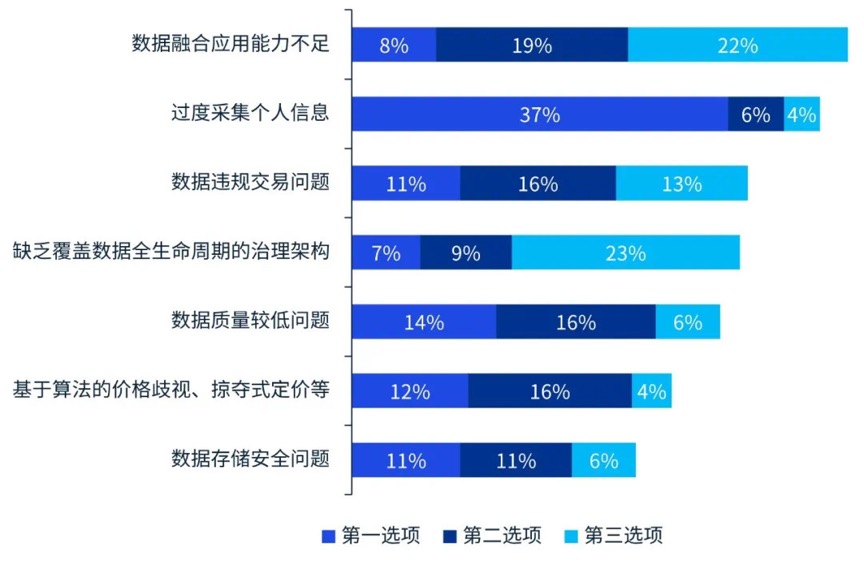

6、金融数据治理重在破解数据融合应用能力不足和个人信息过度收集

1)受访企业最关注数据融合应用能力不足和个人信息过度收集的问题,占比均超过了45%;

2)37%的受访企业将过度采集个人信息作为行业数据治理问题的第一选项。

图19:金融科技行业的主要数据治理问题

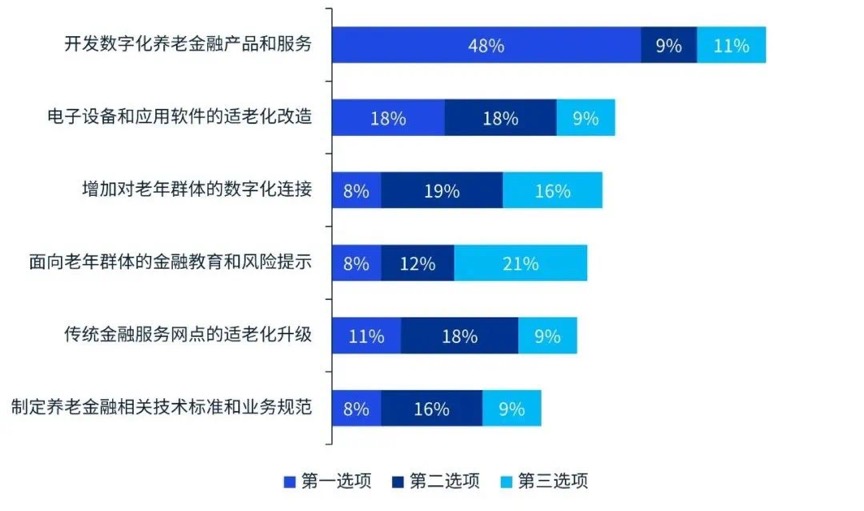

7、金融科技赋能养老金融应从开发数字化产品和设备适老化改造发力

1)68%的受访企业认为金融科技赋能养老金融的最主要发力点是开发数字化养老金融产品和服务;

2)电子设备和应用软件的适老化改造(45%)、增加对老年群体的数字化连接以及传统金融服务网点的适老化改造(38%)也受到企业的高度重视。

图20:金融科技赋能养老金融需要重点发力和突破的领域

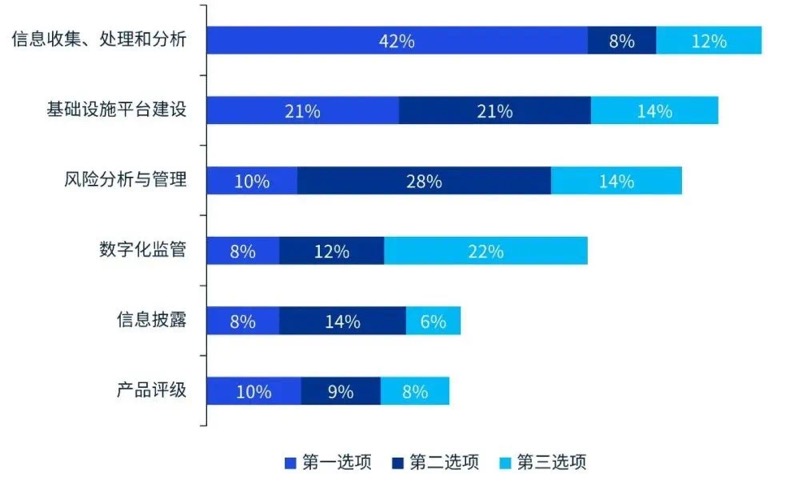

8、金融科技和绿色金融融合创新的关键在于数据治理和基础设施建设

1)62%的受访企业将“信息收集、处理和分析”选为金融科技赋能绿色金融和ESG投资的主要着力点,其中42%的企业将其作为首选项;

2)“基础设施平台建设”位列第二,有56%的受访企业将其选为主要着力点。

图21:金融科技赋能绿色金融和ESG投资方面的主要着力点

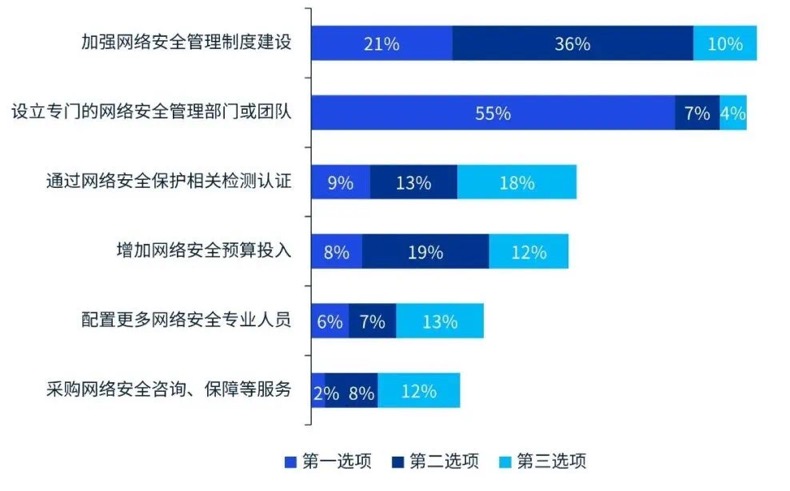

9、强化制度建设和组织建设是做好金融网络安全管理的“车之两轮”

1)55%的受访企业把“设立专门的网络安全管理部门或团队”列为加强金融网络管理的首选计划;

2)21%的受访企业首选“加强网络安全管理制度建设”。

图22:企业计划如何加强金融网络安全管理,多选排序

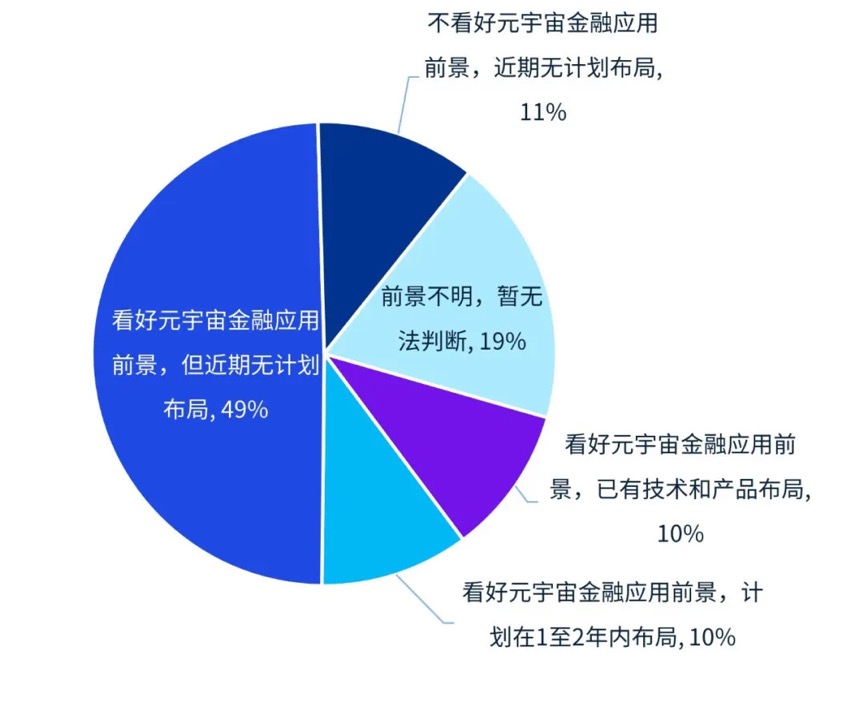

10、元宇宙金融应用前景被看好,但企业实质布局不足,且概念投机炒作氛围浓厚成掣肘

1)约70%的受访企业表示看好元宇宙金融应用前景,但是由于技术限制、应用落地不成熟、商业模式欠完善等原因,仅10%的受访企业已展开相关技术和产品布局,近50%的受访企业表示近期无计划布局;

2)从受访企业不看好元宇宙的原因来看,概念投机炒作氛围浓厚(57%)是主因。

图23:企业对当前元宇宙热潮的看法

报告最后还对金融科技行业的高质量发展提出了六点建议,主要集中在打造有头雁效应的样本项目和模范机构、加强金融机构和金融科技企业合作规范、支持从业机构提升国际竞争力、加快推动金融数据有序共享和综合应用、建立健全标准体系和贯标机制、进一步深化监管沙盒机制应用等方面。

【本文主要作者】

黄艾舟 毕马威中国金融科技主管合伙人

康勇 毕马威中国首席经济学家