分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

美国“衰退时钟”走到哪儿了?

2022-09-20 18:43:33

作者:陈兴 责编:蔡嘉诚

{{aisd}}

AI生成 免责声明

近来美国就业数据表现不弱,但在高企的通胀和美联储强势加息的作用下,消费、投资等经济指标却趋弱。那么,美国经济已经衰退了吗?经济现状如何?现在正处于衰退的哪个阶段?本报告将对此展开分析。

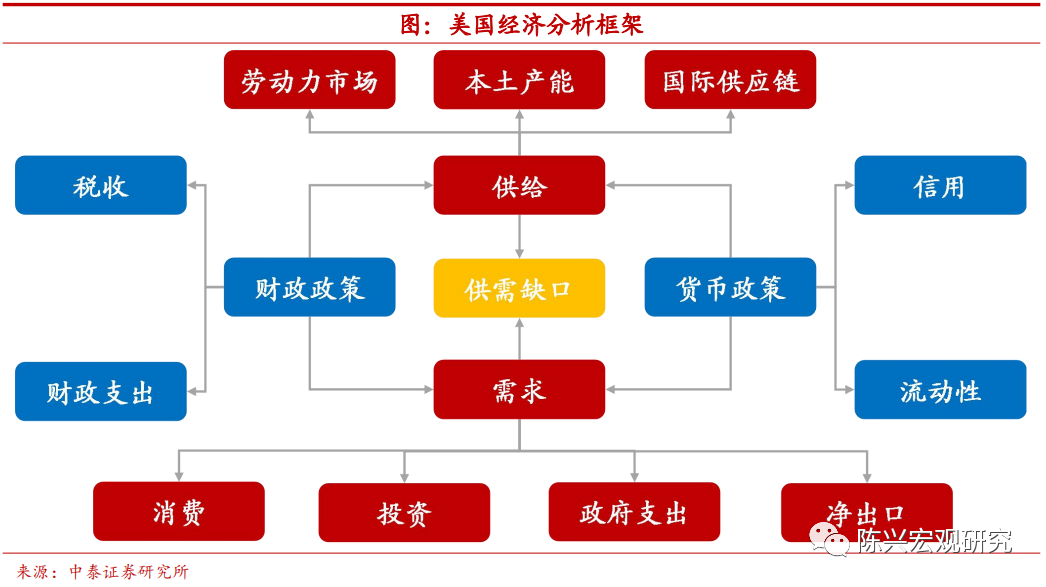

美国经济衰退,到底该看哪些指标?市场对经济衰退的通常看法是经济体连续两个季度GDP环比增长为负,即所谓的“技术性衰退”,各组织和机构对衰退也拥有不同定义。美国现已出现技术性衰退,一季度GDP主要被净出口拖累,二季度主要被投资拖累。尽管目前三季度GDP环比预期为正,但仍存在转负的可能性。从美国历次经济衰退来看,技术性衰退都伴随着实质性衰退。通过数据统计,我们总结出美国经济步入衰退时各指标需要满足的最低条件,数据指向距离美国实质性衰退尚有时日。各决策和学术机构构建的领先指标均指向美国衰退的概率较高。经济活动指数跌破0,利差隐含的衰退概率陡增,纽约联储预测美国最早四季度同比进入负增长,高位通胀也暗示衰退将至。此外,经济衰退发生前都有加息出现,如果年内加息幅度超过3%,随后一年内将有约六成的概率步入衰退。

结构视角:美国经济现状如何?当前最值得关注的是美国经济放缓速度如何,这将决定经济何时步入衰退。需求方面,从消费来看,目前高通胀对居民资产的侵蚀和持续的加息抑制了消费需求。同时由于疫情原因,服务消费受到制约并部分被商品消费永久替代,例如健身房被居家运动器械替代。消费动能衰减的趋势较为明显。投资变动主要由库存贡献,目前本轮库存周期或已现拐点,未来库存对经济支持难言乐观。持续的加息将压降住宅投资,企业利润走弱也将进一步抑制非住宅投资。供给方面,从美国国内生产来看,产能逐步修复。其中,计算机产业韧性最强,几乎未受到疫情影响。房地产是经济中流砥柱,相关产业增加值占GDP二成左右,但目前地产市场已显露疲态,房价、新屋开工和销售指标纷纷走弱。从劳动力市场来看,美国劳动力市场目前仍然强劲,但劳动力市场调整一般落后于经济变化,随着其他经济数据趋弱,活跃度或逐渐下降。从国际供应链来看,供应链压力将持续下行,不再成为美国生产端的制约。

美国“衰退时钟”,当前指向哪里?美国距离衰退可能已经处于最后的1到2个季度。第一,房屋市场指数会在衰退前16个月大幅回落,这在去年8月已经满足。第二,10年期和2年期国债利率倒挂会领先衰退14个月,在今年4月就已出现。第三,初领失业金同比大幅上升和失业预期指数快速回落分别领先衰退9个月与6个月,当下均已满足。第四,经济领先指标拐点领先衰退期约6个月,已在一季度末触顶。第五,PMI新订单指数于6月跌破荣枯线,通常领先衰退6个月。第六,衰退前5个月通常出现股指增速触顶且大幅回落,目前已满足。第七,信用利差显著扩大和消费者信心大幅下滑分别领先衰退4个月,且均已触发衰退条件。最后,同步指标展现衰退迹象,个人实际消费支出年内降幅已经扩大,而实际制造业和贸易总销售额已连续5个月同比录得负值。初步判断美国距离衰退已经处于最后1到2个季度。准确判断衰退仍需观察就业、工业产值与实际收入等滞后指标。

正文

近来美国就业数据表现不弱,但在高企的通胀和美联储强势加息的作用下,消费、投资等经济指标却趋于放缓,对于美国经济衰退的呼声也萦绕不散。那么,到底怎样来判断经济衰退?美国经济距离实质性衰退又有多远?本报告将对此展开分析。

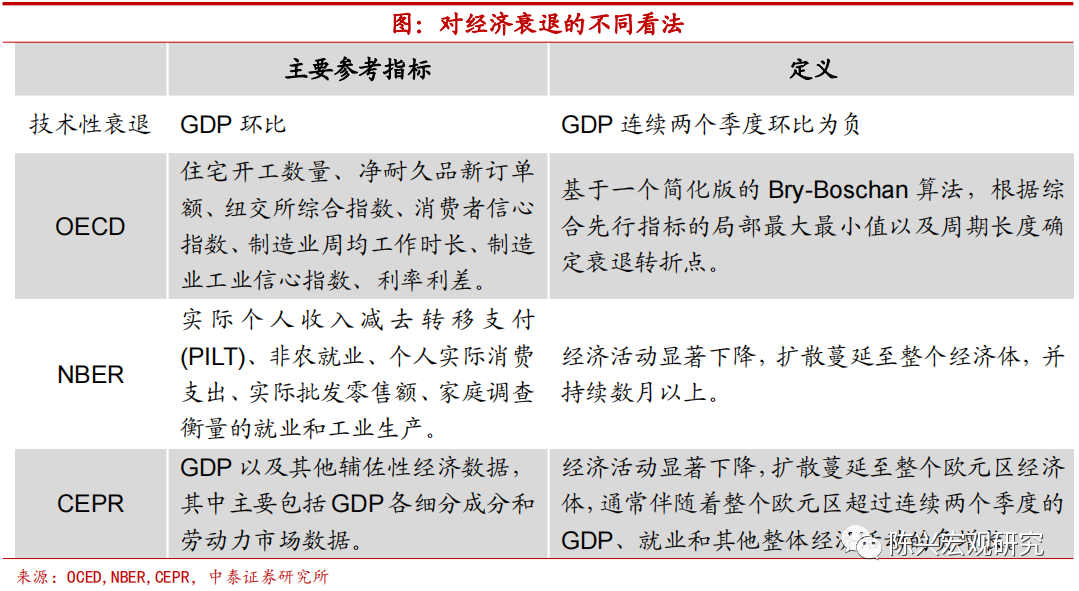

1.美国经济衰退,到底该看哪些指标?如何判定经济衰退?对于经济衰退的判定不一而足,市场对经济衰退的通常看法是经济体连续两个季度GDP环比增长为负,即所谓的“技术性衰退”。但技术性衰退主要是从需求端的角度进行观测,对经济的衡量并不全面。OECD利用投资、消费、生产等相关数据构建综合先行指标(CLI),并通过该指标的走势确定经济何时步入衰退。NBER则从经济发展更为广泛的层面对美国实质性衰退进行了定义,如果经济活动显著下降,扩散蔓延至整个经济体,并持续数月以上,这就意味着美国步入实质性衰退。CEPR对欧元区衰退的定义与美国实质性衰退类似,均使用整体经济活动的低迷来定义衰退。相对而言,实质性衰退带来的影响更加广泛,也更具现实意义。

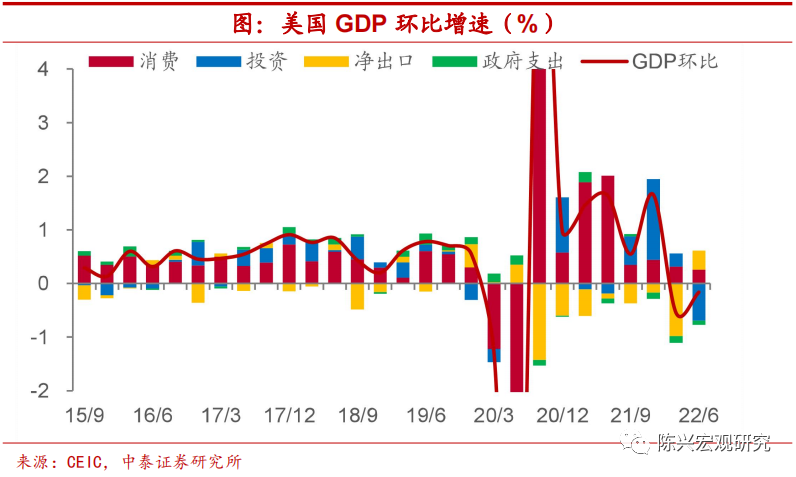

美国技术性衰退因何出现?美国今年以来GDP增速已经出现连续两个季度的环比负增长,即进入技术性衰退区间。而从GDP环比增速来看,一季度美国GDP主要被净出口所拖累,进口价格快速上行推动贸易逆差走阔,带动GDP环比转为负值。二季度GDP则主要被投资项所拖累,在需求趋弱的态势下,库存此前曾有被动积累,而随后步入去库存阶段,使得私人库存显著下降。此外,相较于2021年上半年,21年下半年至今,消费对GDP的拉动值也有大幅下降,主因通胀高企,消费受到抑制。

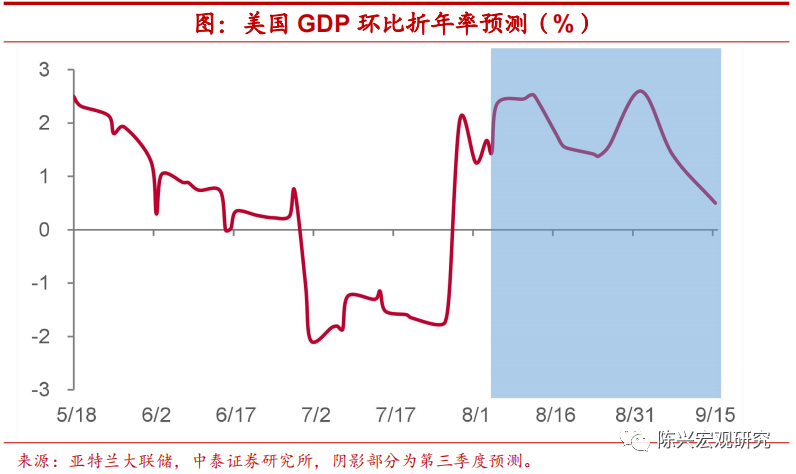

三季度还会出现技术性衰退吗?根据亚特兰大联储目前的GDP预测,三季度GDP环比增速转为正值,但考虑到二季度GDP预测直至季末才开始转负,三季度仍存在GDP环比为负的可能性。如果三季度GDP环比增速为0,则GDP同比将录得1.1%左右。

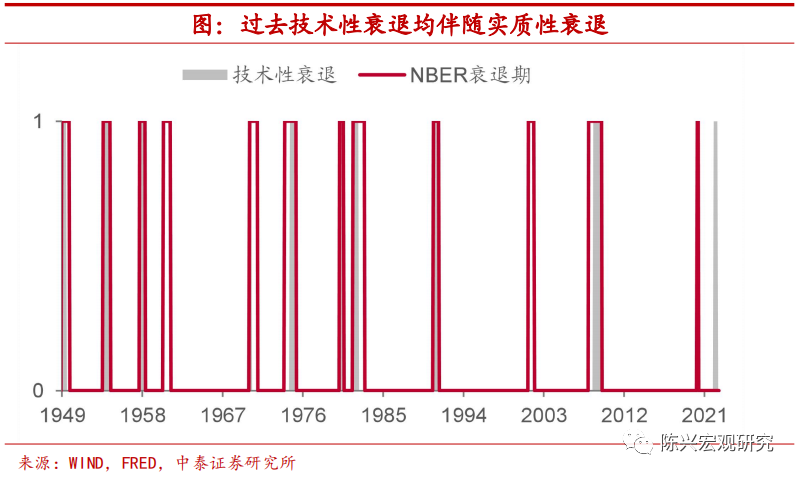

技术性衰退后,会不会有实质性衰退?从美国历次经济衰退的经验上来看,基本上每次技术性衰退,都会被囊括在实质性衰退期间之内,也就是说,技术性衰退往往都会伴随着实质性衰退。美国一二季度GDP环比连续为负也预示着美国很可能将步入实质性衰退。

美国实质性衰退如何度量?根据NBER定义的经济衰退标准,我们总结出美国经济步入衰退时,各项指标需要满足的最低门槛。第一,处于衰退期时,通常实际GDP环比折年率小于0,且同比增速小于0.5%;第二,个人实际消费支出同比增速较年内高点降幅超过3个百分点并持续数月,终点低于1%;第三,工业产值、制造业和贸易产业实际销售额和除去转移支付的个人实际收入同比连续一段时间小于阈值;第四,非农就业总人数和总就业人口减少15万人以上。目前仅有制造业和贸易产业实际销售额满足衰退条件,这指向距离美国实质性衰退尚有时日。

美国实质性衰退概率有多大?美国目前可能还没有步入实质性衰退,但未来出现衰退的概率正在逐步扩大。近年来,对经济衰退的预测在学术界愈发热门。在计量算法和工具不断迭代的支持下,美联储等决策机构、NBER等学术机构以及部分学者纷纷构建出独有的经济衰退领先指标及计量模型来预测经济衰退发生的概率和时点。这些综合性的领先指标均指向一个共同结果,即美国经济衰退的概率较高。

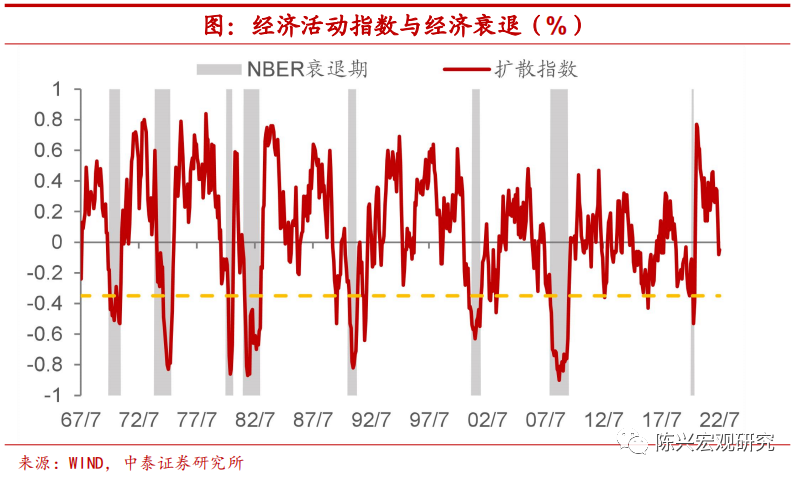

经济活动指数快速回落。芝加哥联储编制的经济活动指数对经济周期拐点的判断有较好的帮助。芝加哥联储指出,当经济活动扩散指数跌破-0.35时多已被NBER判定为衰退。根据历史数据,扩散指数一旦跌破0,就有约50%的概率进入衰退周期,该指数最新数据目前已在-0.1。

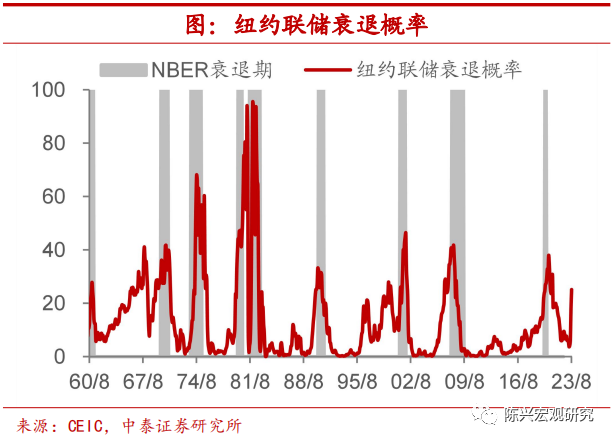

利差隐含的衰退概率陡增。纽约联储构建了两个经济周期相关的预测模型。一是根据10Y-3M期限利差数据构建的美国经济衰退概率模型,可以计算得到未来12个月内进入衰退的概率。当前最新预测显示未来一年内衰退概率跳涨至25.1%,根据历史数据,到达这一水平意味着约八成概率会在一年内步入衰退。二是纽约联储通过使用多项经济指标构建的DSGE模型,可以对未来数个季度的GDP同比增速进行预测。根据最新预测结果,美国GDP最早可能于今年第四季度同比进入负增长,并于2024年第三季度结束这段经济下行的收缩期。

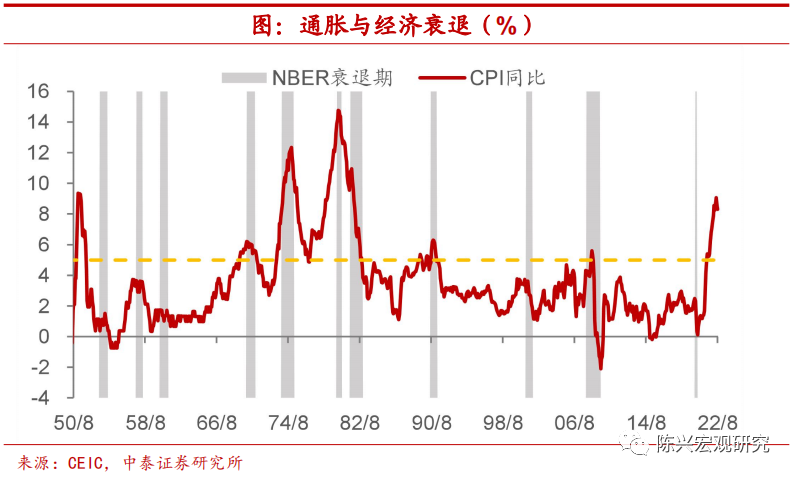

高位通胀暗示衰退将至。反映了供需缺口和经济政策影响的通胀数据对于经济周期也有较强的指向性。在最近的8次经济衰退前,有6次的CPI同比增速都超过5%。Romer & Romer(1989)提到,二战后的衰退中有六次都是美联储为了降低通胀而刻意引发的。在当前的历史性高通胀和不惜代价加息的联储表态下,经济衰退风险难以忽视。

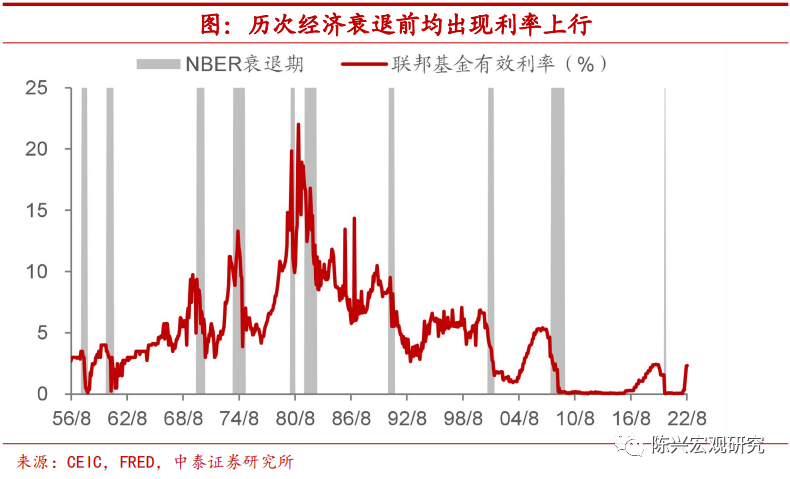

加息会导致衰退吗?从美国历次加息和经济衰退情况来看,多数经济衰退发生前都有加息情况出现,但只有当短期累计加息幅度足够大时,经济才会有较大概率步入衰退。通过对历史加息周期进行梳理,我们发现,如果年内加息幅度超过3个百分点,随后一年内将有约六成的概率步入衰退,而今年美联储加息幅度已达2.25个百分点。

2.结构视角:美国经济现状如何?

那么,经济衰退又是如何在美国经济体系中演进的呢?我们不妨从经济结构的视角来做以审视。

供需缺口缩小,联储左右为难。今年以来,内需相对强劲和俄乌冲突带来的大宗商品价格飙升带动通胀进一步上行,于是美国政策重心转向收紧货币以控制通胀。而货币政策在压降需求的同时,供给端却在持续修复。财政补贴退坡以及高通胀环境推动更多美国人回归劳动力市场,结合国际供应链压力回落和本土产能修复,供需缺口将持续缩小。由于货币政策对通胀的影响具有滞后性,美联储很难将经济控制在供需平衡且通胀回落的区间中,更可能出现的情况是需求回落过度导致经济放缓甚至衰退,但迫于通胀预期和政策目标,联储很难有替代选项。

政策转变或在明年,短期需求仍趋回落。未来美国经济需求回落仍将持续一段时间,直至通胀回落至可以接受的水平,据我们的估算,这一时点或将出现在明年年中左右。届时由于经济可能仍处在需求不足的情形下,美联储政策或将出现转变,政策操作趋于宽松,由抑制需求转为刺激需求以实现供需平衡。当前最值得关注的是美国经济放缓速度如何,这将决定经济何时步入衰退。

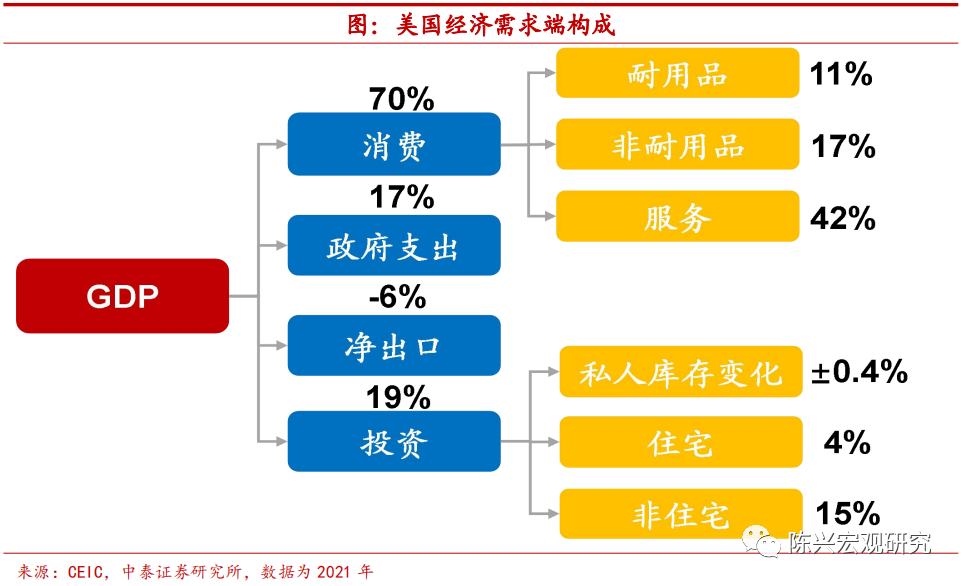

美国经济重心在于消费。与我国经济过去靠投资和出口拉动不同,美国是一个以消费为主,靠内需驱动经济增长的国家。从需求端来看,消费占整个GDP的比重约七成,其中服务消费是主要分项,占GDP比重约四成。投资和政府支出分别占GDP的两成左右,投资中非住宅类投资占据主导。而美国对外贸易常年逆差,净出口占比为负。

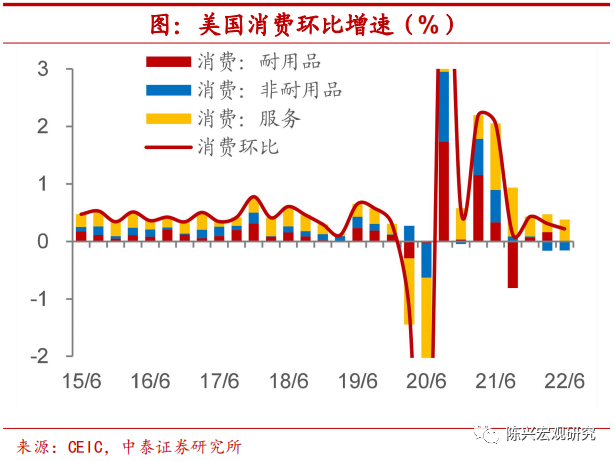

商品消费动能衰减。二季度以来,退坡的财政补贴叠加高企的通胀使得商品消费愈加疲软。无论是同比还是环比增速,二季度仅服务消费对GDP存在正向拉动,商品中的耐用品和非耐用品消费拉动均转负。但无论从环比还是同比来看,美国商品消费动能衰减的趋势较为明显。

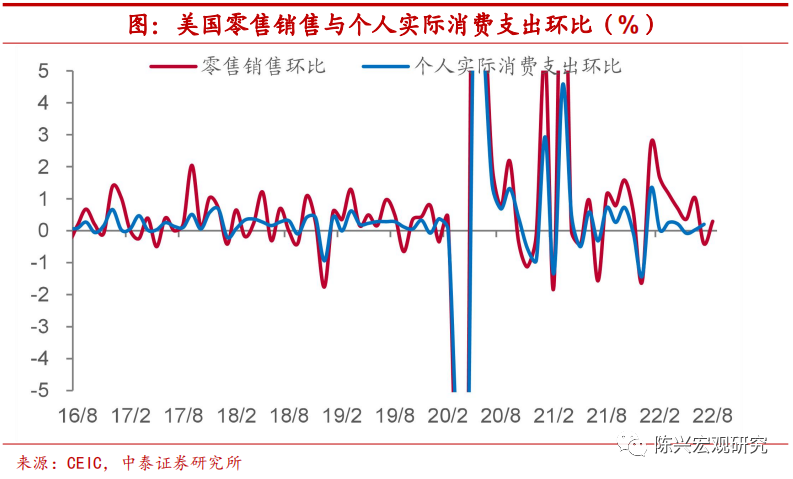

现有消费持续低迷。当前美国个人实际消费支出环比增速保持低位,而零售销售环比增速在近月快速回落。高通胀对居民资产的侵蚀依然存在,消费需求仍较疲软。二季度以来美国消费增速面临放缓,经通胀调整后,美国7月个人实际消费支出环比录得0.2%,持续在低位徘徊。与此同时,美国季调后零售销售总额环比自年初以来步入下行区间,维持回落趋势。面对不断抬升的基准利率和高企的通胀水平,消费需求或将继续放缓。

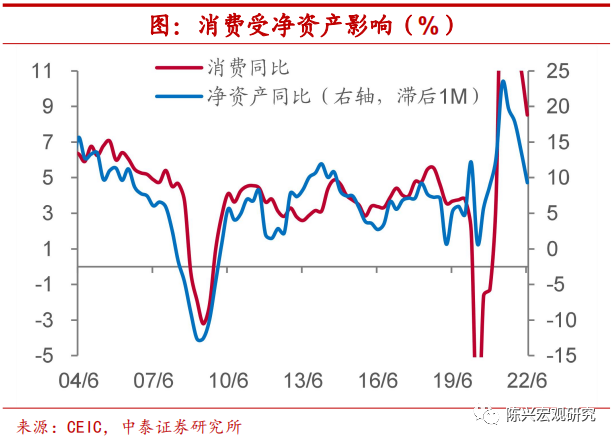

净资产变化和利率是影响消费的主要因素。居民净资产同比增速领先消费约1个月左右。由于美联储持续加息,使得美股下跌导致资产缩水,限制家庭购买力并抑制消费。个人消费同时也受到利率的影响。十年期国债收益率走势与消费呈反向变动,并且领先消费约6个月左右。利率上升使得居民消费贷款成本上行,制约居民消费购买力。近来利率持续抬升且短期仍趋于上行,指向未来消费或将继续走低。

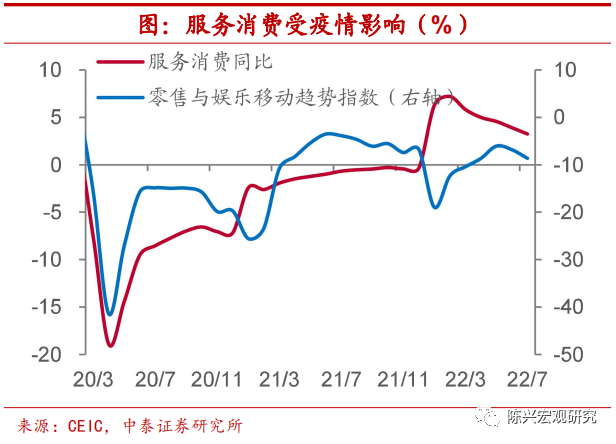

服务消费受疫情政策制约。由于服务业特有的人员密集、流动性强等特点,其消费很大程度上依赖于出行和营业是否受限。新冠疫情爆发后,出行受到极大限制,服务消费受到严重损害。随着美国逐步放开防疫限制,出行逐渐恢复,带动服务消费修复。但二季度以来,高企的油价抑制了出行需求,在通胀高企和出行需求走弱的制约下,服务消费持续下行。

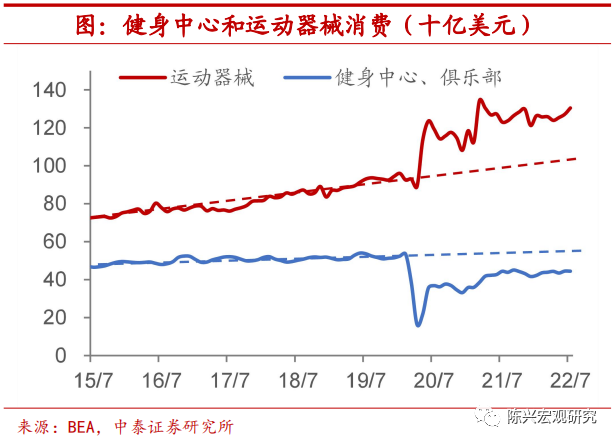

部分服务消费或被永久替代。疫情的出现或使得消费结构发生变动。疫情爆发之后,服务消费场景受限,替代性耐用品需求骤增,推动商品消费远超趋势。尽管疫情影响逐步淡去,但部分服务消费需求如健身房和家政服务在疫情居家期间被商品消费部分替代,服务消费或难以重回疫情前趋势。以健身房为例,在疫情开始后运动场所的消费明显下滑,而居家健身器材如跑步机和哑铃的消费则大幅增加。相似的,疫情初期家政服务消费快速回落,取而代之的是吸尘器等小型家电及清洁用品。

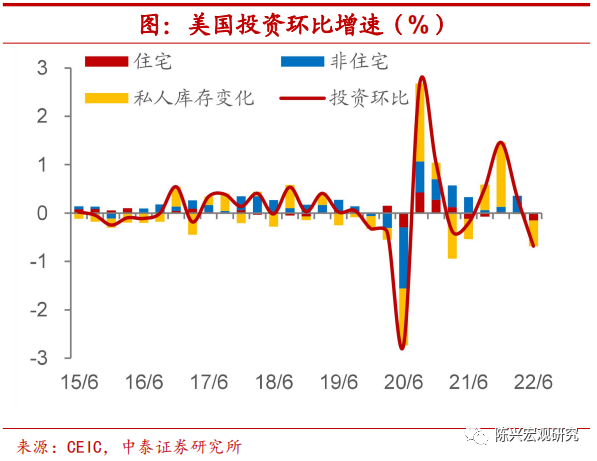

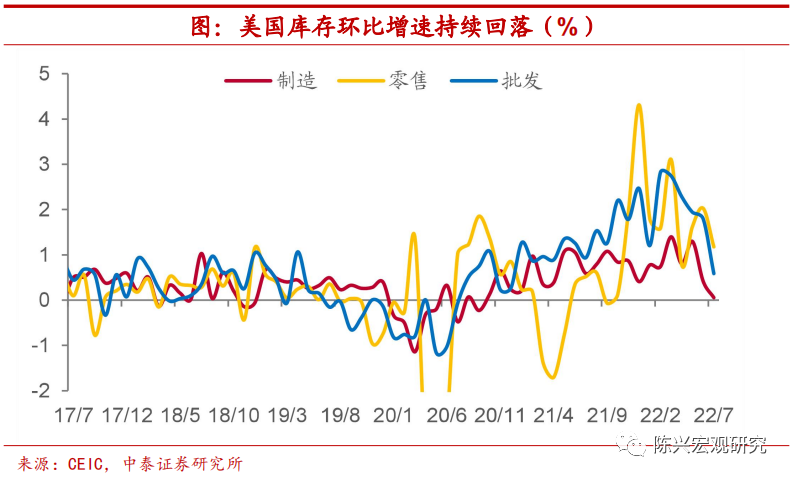

投资变动主要由库存贡献。对投资分项进行拆解,可以发现投资变动主要由私人库存变化所贡献。从环比增速来看,近期库存是主要拖累项;而从同比增速来看,非住宅投资带动投资步入下行区间,非住宅投资中主要为企业投资。

库存周期拐点已现。由于需求疲软,前期库存存在被动积累,零售库销比继续回升。需求放缓进一步向上游制造商和批发商传导,放大了需求放缓带来的库存回补。二季度私人库存环比增速较一季度大幅下降,指向企业或将进入主动去库存阶段。本轮库存周期拐点可能已经出现,未来库存对经济支持难言乐观。

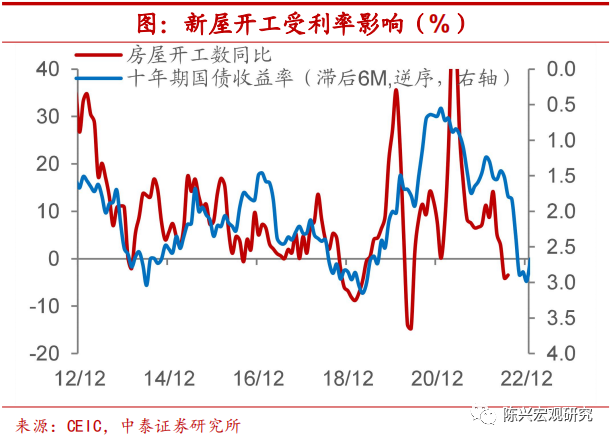

住宅投资主要受利率影响。十年期国债收益率走势领先新屋开工约半年,且呈现反向变动,即利率越高,房屋投资增速越低。据此我们预计未来新屋开工将继续下行。与此同时,新屋销售与房贷利率同样呈现反向走势,房贷利率上行推动购房成本抬升,压降购房需求。

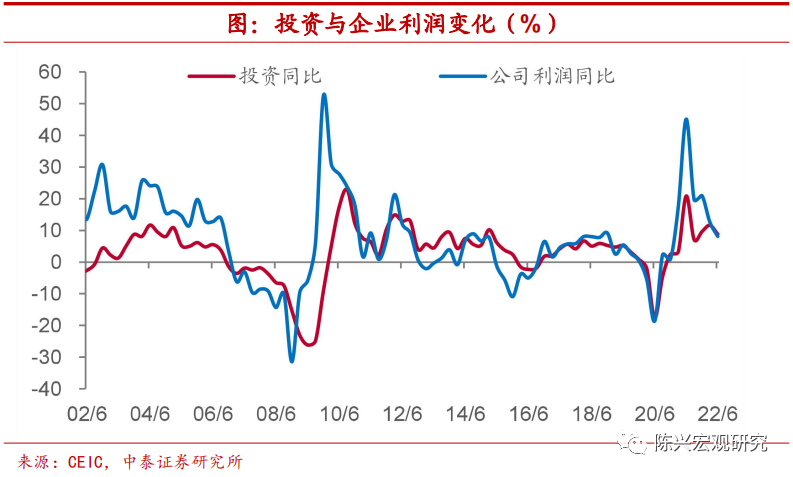

非住宅投资在投资项中占据主导。投资中绝大部分由非住宅投资组成,而这导致投资增速整体与企业利润变化关系密切。上半年经济需求有所回落,加息导致资金成本上升,使得企业利润增速也步入下行区间,带动投资持续下行。随着基准利率进一步抬升,企业对经济前景的预期或更加黯淡,叠加营业利润的走弱,这将进一步抑制企业投资。

供给端持续修复。从供给端来看,美国经济主要受本土产能、劳动力市场和国际供应链三方面因素的影响。在需求呈现回落的态势下,今年以来,本土产能持续回升,国际供应链压力持续回落,劳动力市场表现强劲,支撑供给端持续修复。

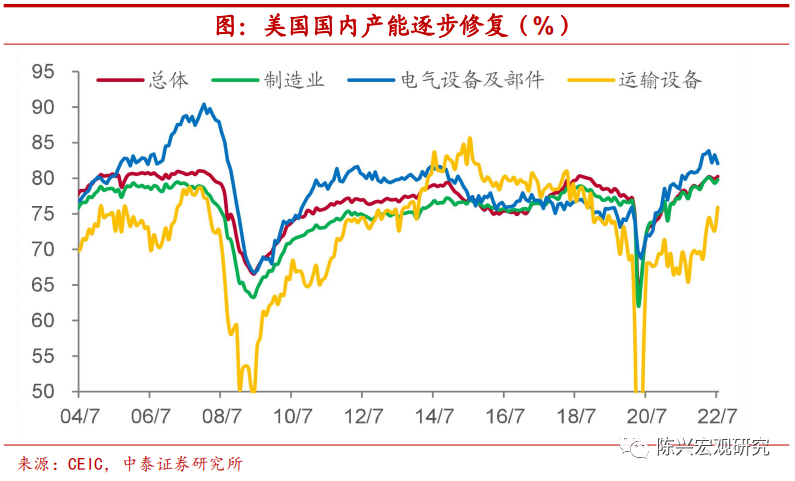

国内产能逐步释放。自去年年末起,美国总产能利用率已经超过疫情前水平并仍在持续回升。制造业中,电子设备及部件和半导体产业受疫情影响较小,但汽车、航空等运输设备受疫情冲击较大。产能利用率虽逐步修复,但仍低于疫情前水平。

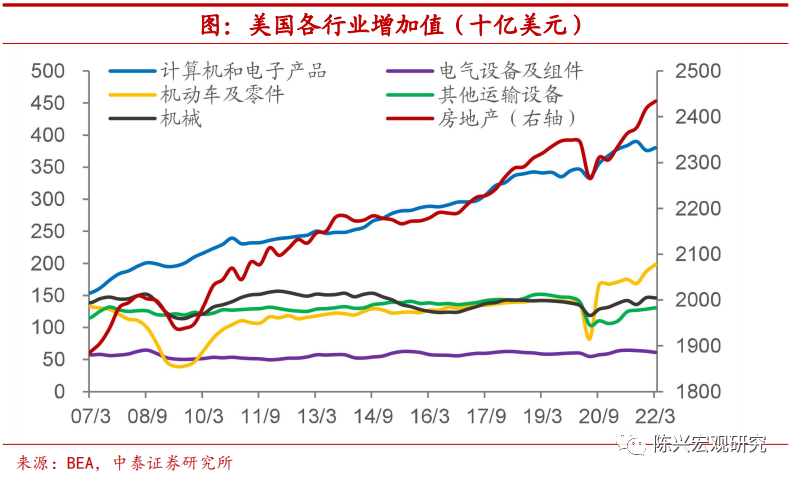

计算机产业韧性最强。从各行业增加值来看,美国多数产业增加值均呈现上升趋势。其中汽车产业增加值受疫情冲击最为明显,目前已高于疫情前水平。而计算机产业几乎未受到疫情影响,一直呈现出迅猛的发展势头。

房地产在美国同样举足轻重。房地产行业在美国经济中占据重要地位,地产是美国规模最大的资产类别,也是居民资产的重要组成部分,约占居民资产的24%,地产投资约占GDP比重的4%,房地产产业增加值约占总增加值的12%,如果考虑相关上下游产业,则占GDP的比重在二成左右。

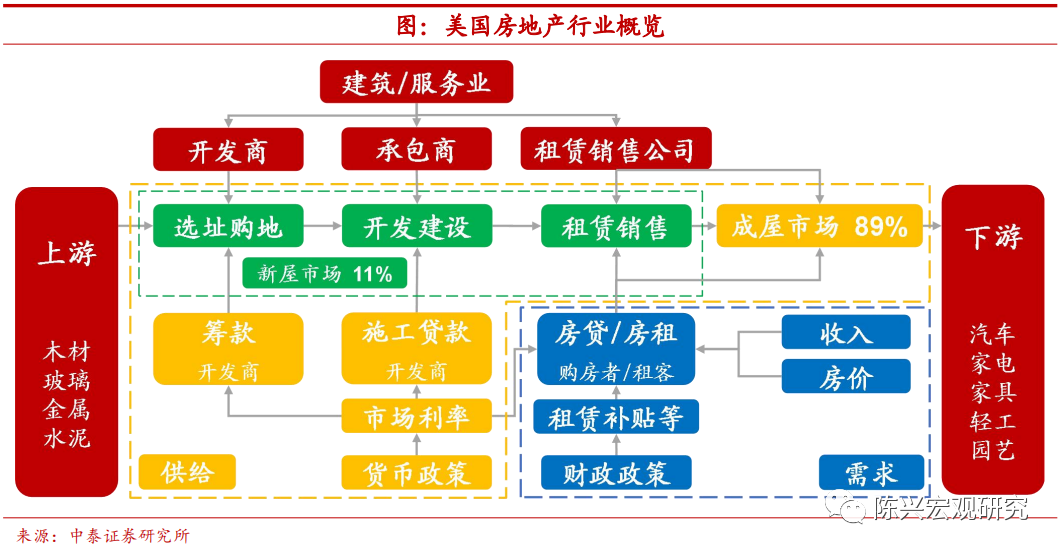

成屋市场交易为主。从供给端来看,新屋建设过程包括选址购地、开发建设和租赁销售,其中选址购地和开发建设均由开发商筹款融资,受市场利率的影响。房地产交易市场主要包括新屋市场和成屋市场,其中成屋市场占交易主导地位,约占房屋销售的89%。

地产市场略显疲态。从需求端来看,住房需求主要由房租或房贷决定,受居民收入、房价走势以及政策补贴的影响。从相关上下游产业来看,美国房地产上游产业包括木材、玻璃等建筑材料产业,下游则涵盖汽车、家电等制造业和园艺设计等服务业。但目前地产市场已显露疲态,房价、新屋开工和销售指标纷纷走弱。

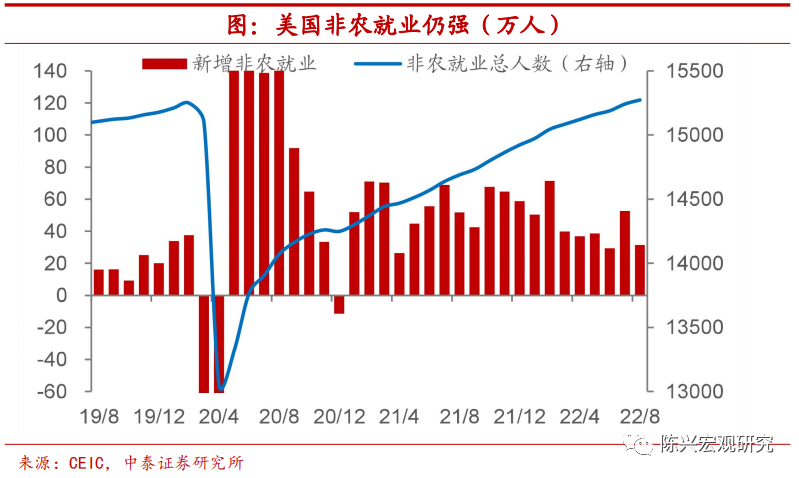

劳动力市场仍强。疫情冲击后,美国非农就业总人数逐步修复,已超过疫情前水平。8月新增非农就业人数31.5万人,高于市场预期的30万人。8月新增就业放缓主要受休闲酒店和教育保健行业拖累,或因夏季旅游高峰期已过和美国多地罕见干旱气候的影响,居民线下消费受到抑制。尽管新增非农就业仍然强劲,但由于疫情以及移民数量减少,劳动力始终供不应求,职位空缺率仍维持在较高水平。

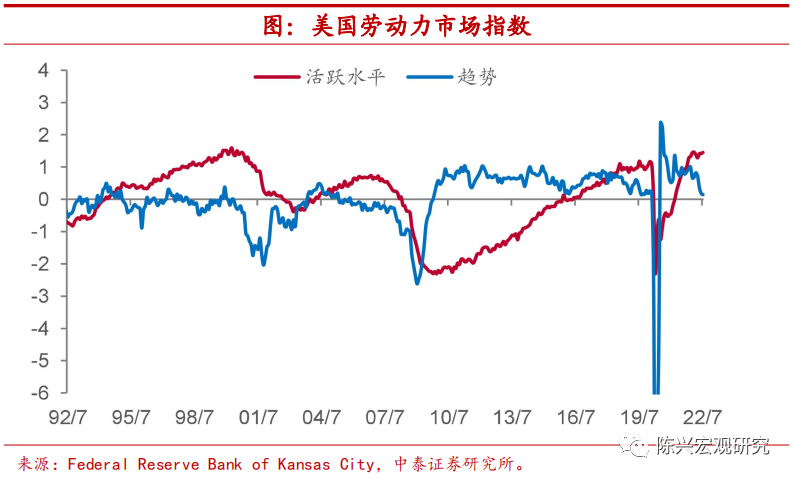

趋势项出现回落,活跃度或逐渐下降。根据堪萨斯城联储通过多种劳动市场指标构建的劳动力市场指数,可以发现目前劳动力市场活跃程度维持在较高水平,且高于长期平均水平。但趋势持续回落,指向未来劳动力市场活跃程度下降。

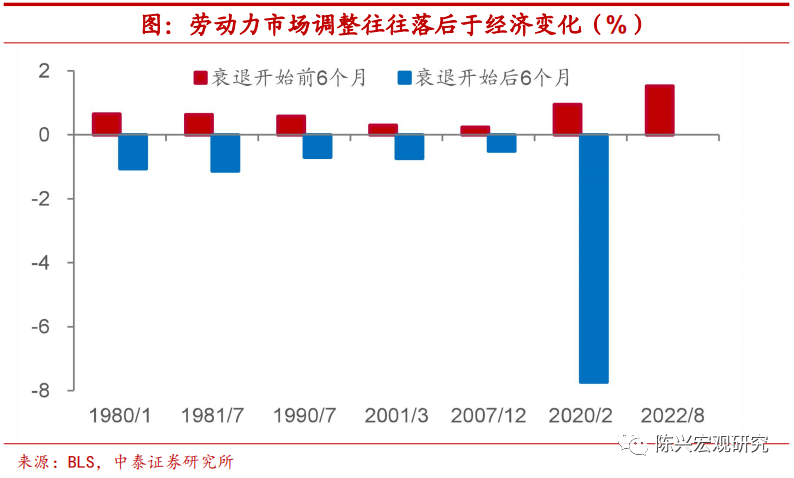

非农就业为何与其他经济指标不同步?劳动力市场调整一般落后于经济变化。从历史数据来看,衰退开始前6个月非农就业人数普遍高于衰退期初期,而衰退开始后6个月非农就业人数才明显下降。只有当经济活动普遍下降,开始步入衰退,寻找工作变得困难时,就业数据才会明显下行。

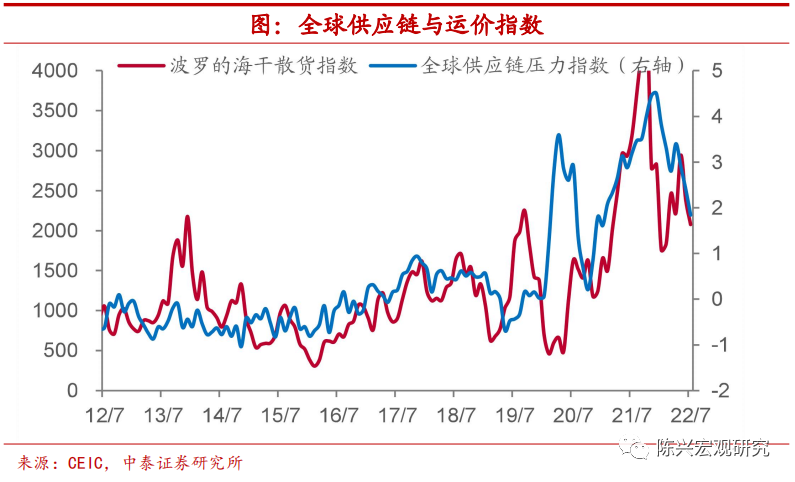

全球供应链压力回落。从全球供应链的角度来看,全球供应链压力指数明显下降,波罗的海干散货运价指数也在下降,指向国际供应链快速修复。虽仍处于高位,但随着全球经济的进一步放缓,供应链压力将持续下行,不再成为美国生产端的制约。

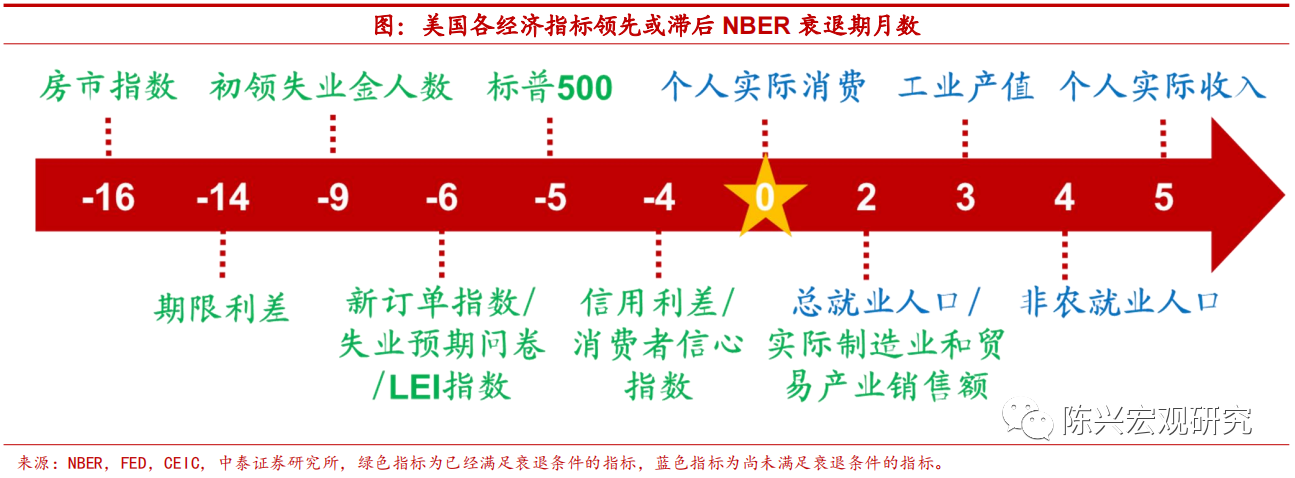

3.美国“衰退时钟”,当前指向哪里?经济衰退有多远?在美国经济快速放缓的现状下,高通胀和持续加息伴随的经济衰退或也近在眼前。如果衰退终将到来,那么判断衰退到来的时点就尤为重要。纵观美国历史上的经济衰退,起因不同而长短不一,难以通过单一指标总结出衰退时间轴。因此我们将从多维度数据出发,通过分析归纳其历史上在各次经济衰退进程中的时间顺序,判断美国目前最有可能在经济衰退进程中的哪个位置,建立美国“衰退时钟”。现有指标显示,美国距离衰退可能已经处于最后的1到2个季度。

房地产凸显衰退风险。第一,领先衰退期最长时间的是房地产指标。历史经验来看,美国房屋市场指数在过去的四次经济衰退前两年内均出现大幅回落,较前一年内高点下降至少15点。我们观察到,这一现象领先经济周期约16个月,这与Terrones(2008)的研究结论较为一致,即房产投资会提前约6个季度开始出现增速下降。而房屋市场指数(又称建筑商信心指数)及未来6月预期指数在去年8月回落幅度均已超过15,今年7月回落幅度甚至分别高达29和35,且未来六月预期已跌破历史平均水平。初步判断,我们已经经过了位于衰退前16个月的第一个路标。

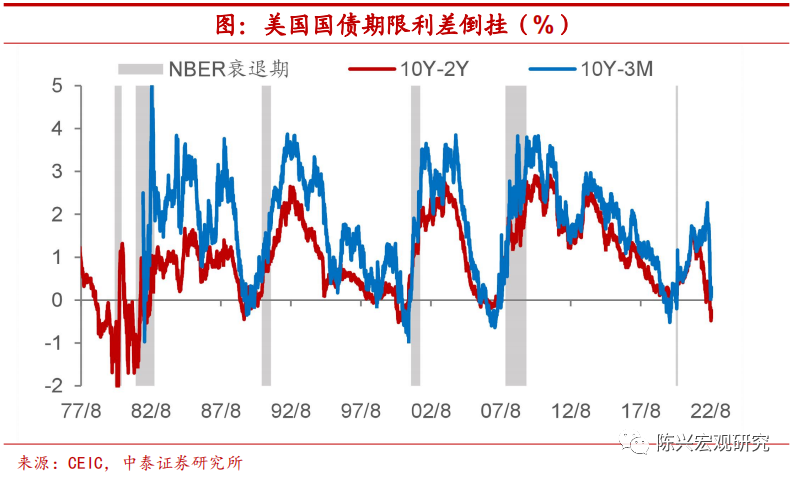

期限利差指向显著衰退。第二,在经济周期的预测上,期限利差是无冕之王。Estrella和Mishkin(1996)在NBER的论文中对诸多宏观经济指标的衰退预测性进行了测算。美联储和多个国际经济研究机构的论文中均提到,期限利差可以反映市场对未来经济的预期,是优秀的经济衰退领先指标。历史上经济衰退前两年内均出现了国债利率曲线的倒挂(10Y-2Y),而期限利差倒挂的预测准确率也近九成。目前,10Y和2Y国债利率倒挂在今年4月就已出现,而10Y和3M期利差也在8月初降至4个基点后与倒挂咫尺之遥,所指向的衰退风险较高。从10Y和2Y国债倒挂来看,其对衰退的领先约为14个月,我们已经迈过了衰退前14个月的第二个门槛。

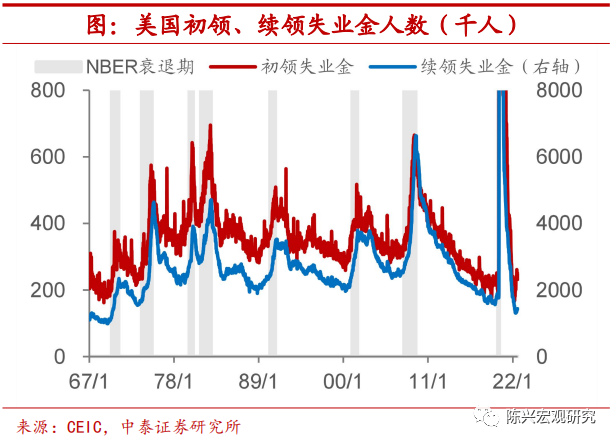

劳动力市场衰退迹象显露。第三,失业金领取数据和失业情况预期对经济周期均有一定的领先性。根据历史经验来看,在每次衰退的前一年内,初领失业金3个月移动平均同比较过去一年上升幅度超过20%,且这一现象平均领先经济周期拐点约9个月。目前,失业金领取数据增幅在今年5月已经连续三个月超20%,且今年7月初领、续领人数增幅分别高达34%和27.9%,隐含超六成的经济衰退概率。根据密歇根大学的消费者调查问卷中对一年后失业率预期的统计,消费者对于未来一年美国就业形势的情绪近期迅速下降。我们观察到,在过去经济衰退的前一年内,该预期回落幅度半年超19点,且领先衰退约6个月。而早在去年10月,失业预期指数就已较年内高点回落超19点,且持续回落。以此判断,美国经济已经驶过了衰退前9个月的高速路口。

经济领先指数出现拐点。第四,经济领先指数(LEI)是美国谘商会构建的综合性的经济指标,结合了就业、新订单、房地产市场、股市、利差等多个维度的有领先性的经济数据,旨在提前指示经济周期的拐点。根据Estrella和Mishkin(1996)的测算结果,LEI指数领先经济周期约一到两个季度。我们进行测算发现,LEI指数拐点领先NBER定义的衰退期约6个月。目前指数在一季度末触顶后连续四个月下行,指向美国最早四季度出现衰退。

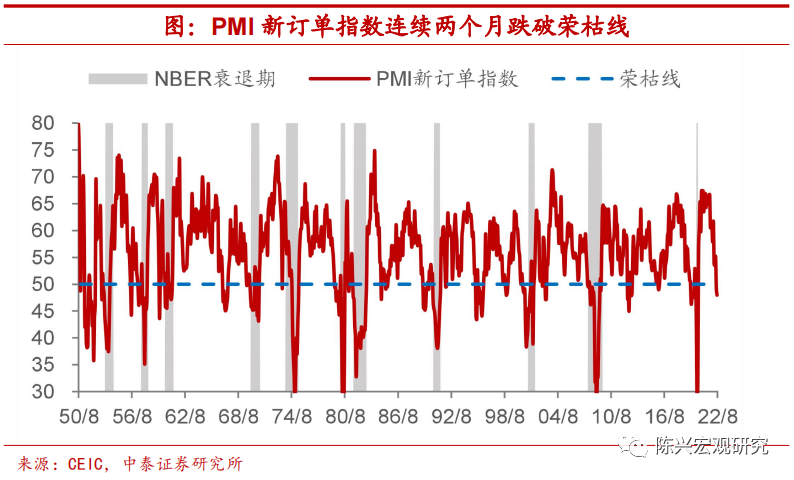

新订单指数指向需求快速回落。第五,新订单数据可以揭示企业方对于未来需求的预期。目前新订单指数已降至2020年5月以来的最低点,并连续两个月低于荣枯线。根据过去70年的历史数据来看,新订单指数对美国经济周期有较强的指示作用。每当该指数跌破荣枯线,美国会有超6成的概率在约一年内进入衰退周期。从历史上过去发生的12次衰退来看,新订单指数领先经济衰退约6个月。因此,结合失业预期指数、经济领先指数和新订单指数来看,美国经济已经进入衰退前6个月的区间。

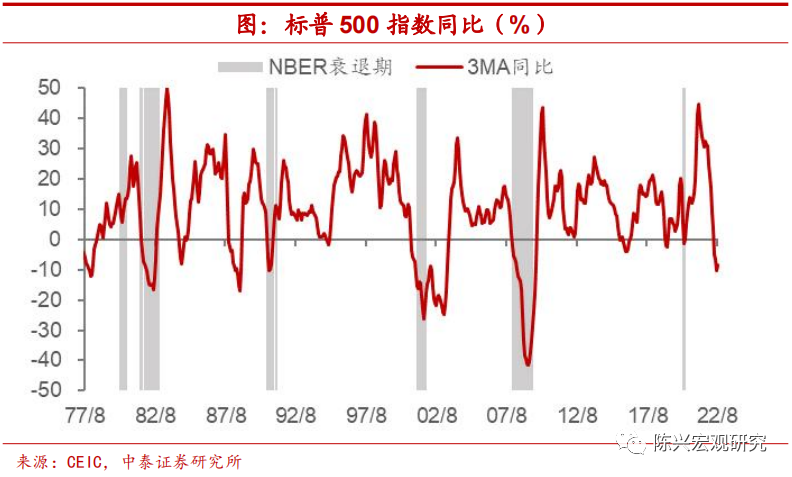

股市暗含周期拐点。第六,股市作为经济的晴雨表,其走势反映出了投资者对未来经济水平和企业营收能力的预期,因此股市通常领先经济周期下行。我们根据标普500指数历史数据可以发现,其3个月移动平均同比增速通常会在衰退前出现拐点触顶回落,并在一年内同比回落超过7.5%。这一现象通常领先NBER的衰退判定约5个月,与Estrella和Mishkin(1996)发布的论文结论较为吻合,即股市可以较为有效地提前一到两个季度预测经济拐点。近一年来,标普500指数同比持续快速下滑并于5月转负,以此判断,美国经济进入衰退前5个月的信号已经出现。

信用利差指向初步衰退。第七,美联储经济学家Michael T Kiley在一篇联储笔记中对信用利差的衰退指向性进行分析,发现其对一年内是否会出现NBER所界定的衰退有较好的预测性。信用利差扩大意味着企业整体经营风险升高,偿债能力可能不及预期,以及投资者对信用市场的信心下滑。我们根据联储发布的GZ信用利差可以观察到,其在衰退期前会有显著提升,一年内增幅超过0.5个百分点,且这一现象平均领先衰退约4个月。根据美联储所提供的最新数据,信用利差已从去年11月起有较为明显的扩大的趋势,今年6月以来,年内增幅已超0.5个百分点。因此,美国经济大概率已经进入衰退前4个月的倒计时。

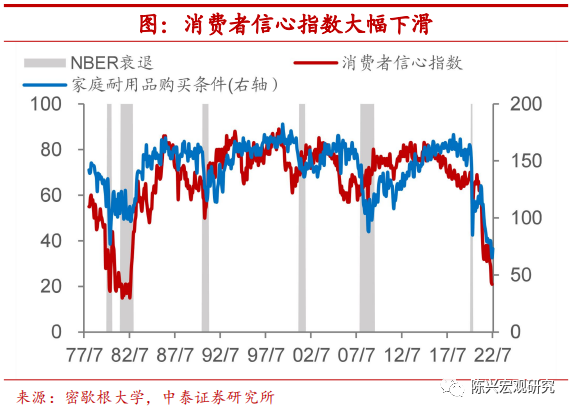

消费者信心持续跳水。第八,消费者信心可以通过直观的消费者信心指数来观察。消费者信心指数(CSI)由密歇根大学根据个人当前财务状况、个人未来财务状况预期、未来一年商业状况预期、未来五年商业状况预期和家庭耐用品购买条件等五个维度构建。近期消费者情绪指数及其细分指数均大幅下滑,至40余年来最低点。相较去年,未来一年商业状况的指数下降最为明显,而家庭耐用品购买条件降幅也高达29。根据过去40年的数据来看,每当耐用品购买指数较前一年下行超22个指数点,美国会有近7成的概率在约一年内进入衰退周期。从过去6次衰退来看,耐用品指数的相关条件领先经济拐点约4个月。

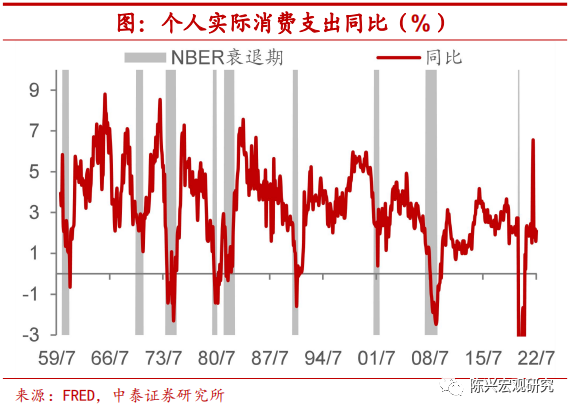

同步指标展现衰退迹象。最后,在领先指标之外,我们也对经济周期的同步和滞后指标进行观察和测算。这其中主要包括前文提到的NBER在进行衰退期界定过程中主要参考的经济数据。在这些指标中,个人实际消费支出与经济周期较为同步。当经济衰退出现时,个人实际消费支出同比增速相较年内高点降幅超过3%,且持续数月回落。最新数据显示,个人实际消费支出年内降幅已连续5个月超过3%,但并未持续回落。因此,这一指标尚未满足衰退条件。另一个已有衰退迹象的同步经济数据为制造业和贸易产业实际销售额。历史数据显示,当该指标三个月移动平均同比连续超过3个月为负,则进入NBER所定义的衰退。而这一现象平均落后衰退约2个月。目前该指数同比已连续五个月录得负值,指向美国经济有较高概率位于拐点附近。

未来需紧盯就业、工业产值与实际收入。在我们所观察的领先和同步经济指标中,预计美国距离衰退可能已经处于1到2个季度以内,但衰退是否已经到来,未来仍需关注同等重要的同步和滞后指标来进行更明确的判断。首先,就业市场的变动至关重要。当总就业人数和非农就业人数的三个月移动平均减少15万人以上时,都已被NBER判定为衰退。二者分别落后于衰退约2和4个月。目前就业市场虽仍然强劲,但仍需警惕就业回落的信号。其次,工业产值持续下降是衰退已然开始的重要定义指标,平均落后NBER衰退期3个月。当前工业产值同比增速仍高达3.8%,但同比增速的下滑将有重要的衰退警示作用。最后,实际个人收入持续下行是衰退已至的信号。当3个月平滑同比连续3个月小于1%,则美国经济已进入衰退约5个月。当前个人实际收入除去转移支付平滑同比已经开始连续三个月缓步下降,但仍高于1%的阈值,需持续关注。

风险提示:政策变动,经济恢复不及预期,测算偏差风险。

(作者为中泰宏观首席分析师陈兴,研究助理马骏)

文章作者

中东冲突前景不明叠加劳动力市场疲软,华尔街调升美国经济衰退风险

市场人士提出,美国经济当前的情况可能更像是轻微滞胀。

穆迪警告1年内美国经济衰退概率达49%!专访穆迪首席经济学家

赞迪警告,霍尔木兹海峡关闭引发的石油冲击将推高美国通胀、重创消费者购买力。

美股点金丨5.5万亿美元蒸发!抛售持续升级,TACO交易会否再现

美股市场面临超跌反弹或进一步跳水的选择。

瑞银发布报告:本轮油价上涨可能对美经济造成更大冲击

当前美国经济的宏观环境与上一轮高油价周期存在多项关键差异。

全球市场开启无差别抛售,历史复盘:冲突后股市、原油、黄金怎么走

历史上,多次冲突后的市场走势显示,股票、原油和黄金价格的短期反应以及一个月后的走势关联度很低。