分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

投资者屏息等待今晚美国CPI数据出炉,美联储:紧缩过低的风险更大

第一财经 2022-10-13 09:04:40

作者:樊志菁 责编:葛唯尔

{{aisd}}

AI生成 免责声明

今晚,投资者将把目光转向9月消费者物价指数(CPI),这将成为美联储11月会议前需要重点考虑的参考数据。目前市场预期美国CPI将连续第八个月增速突破8%,考虑到住房成本、医疗开支等项目涨价压力,核心CPI增速将达到6.5%。

对于美股而言,最新数据可能意味着市场巨震。

摩根大通分析师(Andrew Tyler)预计,如果整体CPI数据高于8月份的8.3%,周四股市将下跌5%。如果结果与共识一致,标准普尔500指数将下跌约2%。任何低于7.9%的通胀放缓都将引发股市反弹,指数可能至少上涨2%。

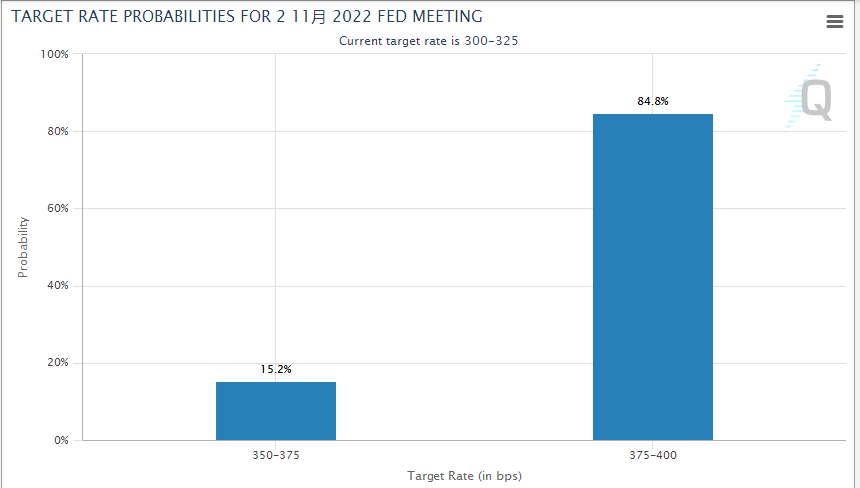

目前,市场对美联储加息预期持续走高,根据CME FedWatch工具,美联储11月连续第四次加息75基点的概率已经接近85%,美联储也将把联邦基金利率目标至少提高至4.5%至4.75%。

北京时间周四凌晨,美联储公布9月会议政策会议纪要。纪要显示,美联储官员对通胀感到惊讶,预计在价格回落之前,仍将维持较高利率。与此同时,部分与会者也关注到了政策对经济影响的风险。声明公布后,美股短线冲高回落,美债收益率震荡走低,美元指数维持在113关口附近波动。

美联储重申降通胀决心

面对通胀压力,美联储上月连续第三次加息75个基点,使联邦基金利率区间达到3%-3.25%,为2008年以来最高水平。

会议纪要显示,与会者认为,联邦公开市场委员会需要转向并保持更严格的政策立场,以满足促进最大就业和价格稳定的政策目标。

大多数与会者表示,尽管一些对利率敏感的支出类别,例如住房和商业固定投资,已经开始对金融状况的收紧做出反应,但相当一部分经济活动尚未表现出太大的反应。

物价风险依然突出,作为美联储首先的通胀指标,个人消费支出物价指数(PCE)8月同比增长6.2%,虽然较年内高位回落,但远高于2%的长期目标。“与会者注意到,通胀率仍然高得令人无法接受,尚未对紧缩政策作出明显反应。”

与会委员指出,由于通货膨胀迄今为止几乎没有减缓的迹象,他们提高了对实现目标可能需要的联邦基金利率路径的评估。大多数人认为,抑制通胀至关重要,即使这意味着在较长时间内保持高利率。“许多与会者强调,采取过少行动来降低通货膨胀的经济成本可能超过紧缩过度的成本。”

不过金融市场动荡也引起了关注。一些与会者指出,特别是在当前高度不确定的全球经济和金融环境下,重要的是调整进一步紧缩政策的步伐,以减轻对经济前景产生重大不利影响的风险。

美联储认为,通货膨胀是由供应链问题驱动的,这些问题不仅限于商品,还包括劳动力短缺。然而,官员们也对政策将有助于放松劳动力市场并降低价格表示乐观。“与会者判断,未来几年通胀压力将逐渐消退。”

有部分委员认为,接下来加息速度至少会减速,但没有给出具体的时间框架。“在某个时候,评估累积政策调整对经济活动和通货膨胀影响的同时,可能会看到‘令人信服的’物价下降的证据,放慢政策利率的速度将是合适的。随着政策进入限制性领域,风险将变得更加双向,反映出下行风险的出现,即总需求的累积约束将超过将通胀率恢复到2%所需的水平。”

短期政策立场难转向

10月以来,由经济数据不佳带来的衰退风险一度令美联储加息周期可能提前转向的预期升温。然而美联储官员的最新表态并未显示出动摇,即使面临失业率上升、经济和金融市场压力的风险,他们也决心放慢物价上涨的步伐。

牛津经济研究院高级经济学家施瓦茨(Bob Schwartz)此前在接受第一财经记者采访时表示,通货膨胀继续侵蚀着购买力,虽然消费者仍在支撑经济,但显而易见人们越来越依赖储蓄和信用卡来消费,工资增长跟不上通货膨胀的步伐。这种情况持续时间越长,家庭财务状况恶化越严重。美联储依然有强烈的动机继续加息,直到物价上升趋势被打破。

结合会议纪要,不少官员的立场是上月政策讨论的延续。克利夫兰联储主席梅斯特(Loretta Mester)本周表示,在努力抗击几十年来最严重的通胀之际,美联储不能自满,仍需继续提高利率。“紧缩力度太小,允许极高的通货膨胀持续存在并嵌入经济会带来更大的风险。”

相比之下,美联储副主席布雷纳德(Lael Brainard)本周讲话对于潜在风险的关注为接下来加息路径的变化提供了可能。她认为,货币政策需要在一段时间内保持限制性水平,才能充分体现其对需求和通胀的影响。全球经济不确定性仍然很高,风险情绪恐急剧转变的概率加剧,特别是考虑到核心金融市场的流动性脆弱。 “实际的政策路径将取决于数据,也基于对经济发展的预期。情况可能会改变。”

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

地缘冲突进入高波动再平衡阶段后的资本市场应对

市场真正交易的,不是地缘冲突的炮火本身,而是其通过能源、航运、通胀、利率与利润率传导后最终对资产价格产生的系统性重定价后果。

就业企稳!美联储按下宽松暂停键,下一次降息节点悬念再起

鲍威尔在发布会上坚定捍卫独立性。

美联储决议前瞻:下次降息需等待多久,鲍威尔如何回击特朗普

市场预期,降息或将推迟至5月鲍威尔任期结束后由其继任者推动。

美国失业担忧渐升!家庭债务创纪录,美联储如何应对

密歇根大学消费者信心调查12月报告显示,63%的受访者预计明年失业率将持续走高。

重磅数据!美国11月CPI来袭,如何扰动美联储降息预期

美国民众正对通胀高企和生活成本上涨感到不满。