分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

连平 :房地产有望企稳

2022-10-17 11:04:51

作者:连平 责编:张健

房地产市场有望逐步走稳

在房地产政策的进一步支持下,四季度房地产市场表现将优于三季度。尽管并不能完全排除疫情因素对房地产市场产生的影响,政策因素和季节性特征将帮助房地产市场继续出现积极变化。

四季度,重点房地产销售有望率先企稳回升。事实上,9月中下旬,一些重点地区的房地产销售情况已经出现了积极变化,一线城市商品房销售面积在9月份年内首次出现正增长。今年由于受到宏观经济、气候条件等多方位因素影响,疫情之下部分购房者存在观望情绪较以往类似周期更为浓厚,因此导致“金九银十”行情可能只在个别城市存在,而且成色十分有限。随着宽松政策的不断出台,以及“保交楼”方面工作的加快推进,在重点城市加快优质项目推盘的推动下,楼市可能于国庆节后在重点城市率先有所转暖,并可能在年底对更多二、三线城市产生带动作用,预计四季度销售跌幅有所收敛,全年住房销售面积同比下降20%左右。

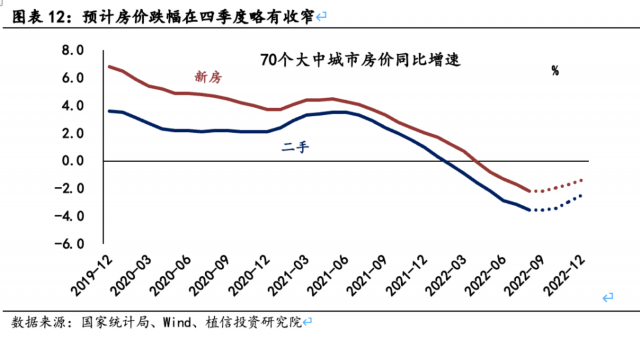

房价全年可能出现下跌,四季度房价跌幅与三季度末基本相当,一线城市房价可能相对坚挺。由于不断受到各类负面因素的影响,当前房价下降的城市覆盖面积较以往更多一点。按照以往的经验推断,原本三季度应当是触底企稳之际,但又遭遇极端高温气候条件、局部重点二线城市疫情反复和部分项目“停贷”风波,导致整体房价下行的周期被拉长。据测算,四季度全国70个大中城市新房和二手房房价环比均值将分别由-0.2%和-0.3%逐步转为接近持平,全年新房价格同比下跌1.5%左右,二手房价格同比下跌2.5%。

四季度,热点城市楼市将率先复苏。当前房地产市场正处于去库阶段,商品房待售面积接近2018年上半年水平。特别是三、四线城市商品房去化压力较大,房价下跌城市数量居多。但部分大城市短期可供出售的现房库存处于极低水平,参考以往去化能力,北京、上海、杭州等地区商品房去化周期不到1年时间,这些城市的新房价格已经在三季度触底回升。数据显示,2022年6~8月份新建商品住宅销售价格环比(3个月均值)排在前列的城市分别是:成都(+0.9%)、杭州(+0.7%)、北京(+0.6%)、上海(+0.5%)、合肥(+0.5%)等。结合去年下半年土地成交价格上涨等因素,大城市房价有望在四季度加快上行步伐。

由于房企整体资金状况边际改善,年内最后一次集中供地有望平稳推进,部分地区尝试用“现金+银行保函”的保证金缴纳策略有助于缓解房企拿地成本。需要指出的是,三季度二线城市土地供应因阶段性因素扰动有所下降,四季度二线城市可能会增加优质地块的出让,以弥补年内的土地财政缺口。预计四季度土地市场在局部地区将逐步修复,长三角和环京地区土地市场将保持不错的成交热度,珠三角地区有望增加土地成交,内陆省会城市可能增加土地供给,减缓全国土地市场下行的压力。

然而,大部分内陆地区和东北地区土地市场难言乐观。这些地区大部分城市的土地成交通常依靠央企、国企和地方城投城建类公司支撑,而以往央企、国企拿地扩张节奏是比较稳健的,且更加倾向于选择城市等级相对较高的一线和重点二线城市作为土拍的重点。以往对三四线城市土地市场贡献较大的民营房企当下则面临较大的经营困难,想要在较短时间内重新盘活全国土地市场可能性较低。因此,三四线城市土地市场成交仍可能较为清淡。预计到四季度末,土地市场的结构性优化特征将进一步体现,整体土地成交面积有所减少,成交价格与去年同期相比涨幅较大,全国土地购置费可能同比下降6.5%。

房地产投资有望触底企稳,但难阻全年首度负增长。考虑到住房销售可能在季节性特征的推动下出现小幅回升,且房企融资环境边际改善,有利于推动新屋开工。由于房企非银融资能力依然不足,特别是占到房企资金来源三分之一的自筹资金在前三季度同比下降12%以上,因此房屋新开工短期不具备扭转当前疲软的能力。

结合2021年四季度不低的新屋开工水平(平均每月1.5亿平方米),预计全年新屋开工面积同比下降约40%,跌幅较三季度末有所收窄。“保交楼”专项款加速落地有助于加快商品房施工和竣工面积回升,8月全国房屋竣工面积环比增加42.5%,预计年底整体房地产投资“后半段”工程类建设投资的进程将有所加快。综合来看,由于土地购置费仍然没有太大改观,建安工程投资仅在当季有所好转,这并不足以扭转此前三季度接近-8%的投资减速。

结合2021年四季度基数偏低的因素,预计房地产投资增速料可能会在四季度实现阶段性止跌企稳。结合2012年、2015年以及2018年类似周期的情况来看,基准判断,预计全年房地产开发投资可能达到约13.7万亿元,(名义)同比下降7%,增速为历史最低水平,但较三季度有所回升。

年内国内房地产市场的风险主要还是集中在房地产开发商。当前房地产开发企业资金总体状况仍然偏紧,受制于销售不畅、资产负债率偏高以及现金流偏紧三大问题,年内剩余时间段经营困难的局面或者出现局部债务违约仍有可能发生。一是经营收入恢复程度不及预期。据统计前三季度,全国百强房企销售额均值为541亿元,同比下降45%,降幅较二季度末收窄3.5个百分点。

一方面受到当季住房销售较为偏弱影响,另一方面受预售款项滞后确认金额偏低所致。通常房企预收款确认为营业收入平均需要1年半到2年时间,三季度房企营业收入主要来自于2020年二季度到三季度预收款项,即首次疫情后的恢复期,当时房企预收款规模处于相对偏低水平。二是行业整体负债水平仍然处于偏高的水平。“三道红线”调控以来,虽然部分重点房企的负债水平有所下降,但是一些公司采取减少融资的办法实现“降杠杆”,但营收下降使其资产负债率不降反升,房地产行业平均负债率仍在70%附近。

三是房企流动性风险仍然值得关注。据统计截至三季度末,大部分房企年度销售目标完成率不到60%,这与往年接近80%的完成水平相比相差较大。而融资整体不佳的状况令房企现金短债比不到1的公司占比接近50%,其中,大部分为中小民营房企,但也不乏个别龙头房企。

三、加大供给侧金融政策支持力度

三季度以来,房地产获得了更多政策支持,但仍未能完全扭转市场普遍存在的悲观情绪。一方面,需求释放较为缓慢,住房信贷投放规模偏低,房地产销售改善远不及预期;另一方面,房企风险依然不小,导致其资金来源掣肘,工程推进缓慢,仍有房企发生债务违约、逾期等问题。因此,下一阶段仍有必要在供需两端进一步出台相关政策,促进房地产市场复苏。

第一,建议引导这些省份所在地的商业银行进一步提供稳定的居民住房信贷支持。更多符合条件的城市下调房贷首付比例,包括重点二线城市和部分一线城市,建议下调5个百分点;加大地方公积金政策宽松力度,公积金贷款额度最高可增加5-10万元。建议通过窗口指导,年内新增个人按揭贷款7000亿元,未来12个月内上调商业银行个人按揭贷款占比0.5个百分点。通过进一步释放需求,促进销售企稳回升。

第二,引入财政贴息政策,降低首套房贷款利率。建议引导商业银行进一步提供稳定的居民住房信贷支持,下调居民首套房房贷利率100~150个基点,即全国首套房平均利率从9月中旬4.25%附近降至3.25%-2.75%。为减轻商业银行的压力,可引入中央财政贴息贷款政策,对调降的利率予以财政补贴,实施期限暂为1年。

根据金融机构信贷表口径测算,2021年,全国新增个人住房贷款约3.83万亿元,其中,首套房的比例大约在90%左右,约合3.45万亿。假设利率调降幅度为100~150个基点,涉及的房贷金额在350亿~500亿元。按照过去三年个人按揭贷款与住房销售金额之间平均1比5.8的关系,该笔住房贴息资金参考以往数据对应住房销售金额约为2000亿~3000亿元。借助该工具的使用,在短期内明显推动房地产销售,启动房地产市场恢复进程。

第三,建议增加对房企银行开发贷支持力度。建议商业银行加快开发贷审批和发放速度,适当提高开发贷在贷款余额中的占比,以满足房企合理资金需求,建议通过窗口指导,未来12个月内上调商业银行开发贷占比0.5个百分点。商业银行需摆脱“一刀切”的固有思维定式,改善风险偏好,合理评估房企信用状况和还款能力。

第四,建议实施定向宽松调整,稳妥有序增加并购贷款。针对全国大型房企,特别是全国排名靠前的房企以及证件齐全的楼盘项目,加大银行资金支持力度,改善相关房企现金流压力,逐步起到稳定房企经营预期的作用。鼓励金融机构稳妥有序开展并购贷款,重点支持优质房企兼并收购困难房企优质项目,建议全年银行参与并购贷款规模2500亿左右。

第五,加大力度创造宽松的房企非银金融环境。建议加大房地产建设“后半段”的金融支持力度,创新针对房企的过渡性金融工具。对资质相对优良的房企可加大直接金融支持,包括运用债券、信托、REITs、信用违约掉期(私募CDS)或信用风险缓释凭证(CRMW)等工具。建议全年完成房企信用债发行至少5000亿元。而对经营相对比较困难、存量资产较优的房企,可考虑合理运用并购贷款、或者引入资产管理公司AMC等方式,运用过渡性金融工具,如阶段性项目资产购买,待房企现金流回暖后回购等方式,缓释这部分房企短期现金流和债务压力,降低其流动性风险和债务违约风险。

第六,继续合理松动土拍规则。建议取消或调整竞高标准建设方案,为房企留出适当的利润空间;适当降低保证金缴纳额度、延长出让金缴纳周期、下调部分地块起拍价以及降低土地溢价率上限,提高房企参拍积极性;建议采取“现金+银行保函”的保证金缴纳政策为期望参与土拍市场但同时资金有限的企业减轻压力。截至9月下旬,今年一线、二线土地供应同比下降20%以上,成为拖累整体土地供应的主要因素。因此,建议通过有效举措,增加土地供应或者增加土拍次数,特别是增加一线和重点二线城市土地供给。

作者为植信投资首席经济学家兼研究院院长、中国首席经济学家论坛理事长 连平

植信投资研究院资深研究员 马泓