分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

中国大消费:复苏与可持续增长

2022-10-20 17:30:34

作者:中金公司研究部 责编:高雅馨

{{aisd}}

AI生成 免责声明

短期承压,复苏可期

近期数据已有边际改善

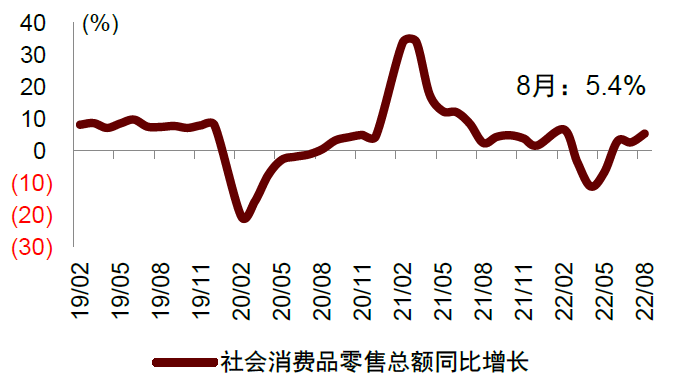

据国家统计局,8月全国社零总额3.63万亿元,同比+5.4%,环比7月扩大2.7个百分点,1-8月全国社零总额28.3万亿元,同比增长+0.5%,全球疫情下消费仍展现较强的韧性。随着城市管理和居民应对疫情的生活方式进一步优化,疫情后恢复速度较以往有所提升,我们预计下半年消费整体有望迎来复苏。

疫情期间必选消费显韧性,可选品类短期承压。以4月份数据为例,必选品类中,粮油食品、中西药品、饮料类同比分别+10.0%/+7.9%/+6.0%,保持正增长;地产后周期品类中家电、建材、家具类均承压,同比分别-8.1%/-11.7%/-14.0%,其中家电、家具类增速环比回落幅度相对较小。

可选属性较强的品类消费弹性较强,有望在疫情恢复期增长。本轮疫情期间压力较大的服装纺织、金银珠宝、汽车类消费从6月份开始出现较为显著的复苏,截至8月,同比增速分为+5.1%/+7.2%/+15.9%。随着疫情的逐步恢复,我们预计下半年可选消费品类有望迎来复苏。

消费复苏值得期待

疫情逐步缓和,消费者信心出现边际改善,后续恢复值得期待。根据国家统计局发布的数据,2020年初疫情后,消费者的收入和消费正在逐步恢复,消费者信心及预期整体呈现震荡平稳的态势。

消费企业仍然体现出增长韧性

优秀的消费公司在疫情影响期间仍能维持高速增长。对比消费各个板块主要上市公司 2022 年收入、利润占 2019 年对应项目的比例,很多公司尤其是板块龙头公司们,在疫情后的这两年多时间里获得了快速的收入或利润增长。

中国消费市场持续增长的动力源泉

人均可支配收入有望持续提升

居民消费水平提升的主要动力是经济发展。据国际货币基金组织数据,2001-2021年,中国人均GDP从1,045美元上升到11,891美元,CAGR 12.9%。尽管近年来经济发展速度有所放缓,但以发展的眼光看,如按照购买力平价调整换算后的人均GDP来看,据世界银行数据显示,中国2021年人均GDP仅为美国27.9%的水平,依然有大幅提升空间。

可支配收入有望持续提升。中国进入了GDP高速增长的阶段后,投资以房地产、基建、进出口为拉动,劳动者报酬增速一度低于GDP的增速。中国直到2012 年,一次分配中劳动者报酬占GDP的比例才重新进入上升阶段,与此同时,政府也逐渐注重加大转移支付的比例,持续多维度提升中国居民可支配收入。

不同收入群体对不同类型消费有不同的边际消费倾向。我们将消费划分为三种不同类型:生存型消费、享受型消费和发展型消费。

生存型消费以满足基本生存所需为目的,主要包括食品支出(剔除外出就餐支出,加入自产农产品市场价值)、衣着支出(全年家庭成员购买衣物总支出)、基本家居、交通费用、通信费用;

享受型消费以满足生活品质提升的需求为目的,包括家居升级、汽车、文化娱乐支出、高蛋白与健康饮食、外出就餐与旅游支出、美妆、美容、医美、家政服务支出等;

发展型消费聚焦人力资本的投入,主要以满足人们增强智力或健康的需要为目的,包括家庭教育培训总支出、健康、医疗支出等。

![图表9:不同收入群体对不同类型消费有不同的边际消费倾向 资料来源:宿玉海,孙晓芹,李成友. 收入分配与异质性消费结构——基于中等收入群体新测度[J].财经科学,2021(09):80-95,中金公司研究部](https://imgcdn.yicai.com/uppics/images/2022/10/99c194025eb80bba22baf4140f3247a0.jpg)

低收入群体生存型消费仍存在提升空间。基于中国家庭追踪调查(CFPS)调查数据,2018年,食品、家庭设备日用品和住房是对消费不均衡贡献最大的三个分项,分别贡献了消费基尼系数的24%、22%和20%,而衣着(5%)和交通通讯(8%)对不均衡的贡献则较小。和2012年相比较,食品和家庭设备日用品对消费不均衡的贡献降幅较大,分别为5和4个百分点。

消费升级、结构改善

随着人们的收入水平提升、渠道多元化以及物流服务水平的提高,人们的需求逐步向着更高级的方向转移,而消费升级的具体体现,是消费者对于消费品品质和质量重视程度的提升。以电器消费为例,据数字100发布的《2021年电器消费满意度调研报告》,消费者选购电器产品最看重的因素是产品是否为正品行货,占比63%,而重视产品是否为正品是消费者重视品质和质量的直接体现;相比价格,绝大多数消费者更看重产品质量,占比62%。

随着年轻一代消费者的成长,享受型消费逐步增加。据2021年国家统计局数据,中国Z世代人群超2.6亿,约占全国总人口的19%。由于年轻一代消费者拥有较为优越的物质条件与良好的教育,因此他们更敢于花钱,甚至是超前消费以满足当下的需求,认为拥有“即刻”幸福更为重要。

下沉市场新机遇

在一、二线城市消费需求得到较好满足之后,三线及以下城市及县城农村的下沉市场将迎来消费升级的新机遇。如果以扣除物价后的居民收入来计,我国农村人口2021年的可支配收入大约为11,857元。在政府不断出台政策大力扶持农村生产、居民收入和消费的大好形势下,下沉市场未来有一定能力可复制一、二线城市随居民收入提升而消费升级的道路。

当前家用汽车、农村空调普及率仍有待提升,但是农村电冰箱和电视机普及率已经接近了城市的水平。

基础设施的逐渐普及,互联网与物流网的逐渐完善,也为进一步消除城乡消费差距提供了坚实的基础。根据CNNIC《中国互联网络发展状况统计调查》的数据,农村地区互联网的普及率在2021年已达58%,8年间与城市地区的差距由32个百分点缩小至22个百分点。

在传统概念下,相比于一二线城市的消费者,下沉市场的消费者更加注重性价比,但现如今,即使在下沉市场,消费者虽对于价格仍较为敏感,但对于品质的追求也在加深,品牌关注度提升明显。

政策面影响分析

税收机制改革

我国目前消费环节征税主要有消费税及增值税两种税制。当前低收入群体的消费率高、承担的税负较中高收入群体更重,我们认为仍有进一步优化的空间,从而更有利于整体的消费平等和扩容。

进一步推进城镇化水平

当前,我国城镇化已经处于快速发展的中后期,正在转向全面提升质量的新阶段,城镇化动力仍然强劲,蕴含着较大的内需潜力和强大发展动能。

供给侧效率提升

当前中国消费行业的发展已经进入到供应链提效与优质供给创造需求的阶段,具体来看,国货崛起、单品出圈、科技创新以及品牌出海对于中国企业的供给效率提升有较大的积极影响。

国货崛起

经济的发展推动本土文化觉醒,国民自信在国家经济实力增强的过程中不断强化,国货消费崛起。尤其是年轻消费者见证了中国的崛起,拥有更强的文化认同感与民族自信心,对国货品牌的接受度也更高。

国货深受年轻消费者的喜爱,随着年轻消费者的占比进一步提升,有望为国产品牌带来较大的增长动能,提高销售效率。目前年轻消费者已成为关注国风领域的主力军,根据拼多多发布的《2022多多新国潮消费报告》,在新国货的用户群体中,90后占比31%,成为国货消费的中坚力量,00后年轻一代对国货的热情也持续高涨,群体占比增长至16%;年轻群体购买国货的订单数量也大幅上涨,90后人均国货拼单量从2020年的4件增长至2021年的7件。

单品出圈

大单品是一家企业的主力产品,在企业营收利润中贡献显著、细分市场中占有率领先,同时也在消费者心理份额形象突出。优秀的大单品还具有定义品类的能力,如可口可乐定义可乐饮料,席梦思定义弹簧床垫,吉普车定义越野车型。

科技赋能

产品和模式创新

中国市场消费需求具有多样性,通过科技手段在产品和模式上的创新有利于扩展消费客群,提升运营效率。

► 重视技术研发,通过科技创新打造解决需求痛点的新品。

► 品牌通过社交媒体传达脑洞大开、具有创意的表达方式,致力于贴近消费者,提升用户粘性。

► 短视频快速崛起,品牌通过内容输出型短视频引流成为新的创新趋势:在媒体多元化大环境下,内容和社交实现深度绑定。内容是无限增长的流量入口,同时也是消费转化和价值沉淀的入口,而故事是最好的内容形式。

供应链效率提升

此外,消费者需求的扩容需要与之配套的供给效率作为保障。随着消费者需求的变化速度越来越快和多样化,消费企业需要更快的洞察能力和反应速度,通过科技手段能够优化供给侧的效率,从而提升企业的运营效率。

数字经济在我国经济发展中已占据举足轻重的地位,在此背景下,企业进行数字化转型成为必然趋势。

数字化转型的本质是以消费者为驱动,利用数字资产打通上中下游,实现信息传导的垂直一体化,令行业供需相互契合,从而提升企业的反应和供给效率。通过数字化转型,企业可进行供应链、生产和销售数据的整合和优化进而提升经营效率,通过人工替代、产能优化实现降本增效,通过获取线上和线下客流量进行针对性的补单及产品创新,精准满足消费者需求。

DTC(Direct To Consumer,直接面对消费者)的经营模式近年来被越来越多的消费品公司使用,其核心在于直面终端消费者需求,关注消费者偏好和消费行为的改变,以此为起点赋能产品研发、供应链提速和渠道升级改造。

DTC增强品牌与消费者互动的机制,提升品牌洞察消费热点变化、创造更受欢迎商品的能力。

品牌出海

随着中国经济实力的提升,以及国产品牌在产品、品牌、渠道等方面的创新与进步,我们认为,未来中国品牌在全球范围内前景广阔,能够带来新的增量市场。按照2010年的GDP计算,中国GDP赶超日本正式成为世界第二大经济体。至此,日本也终结了自上世纪60年代末以来长期仅次于美国的“经济奇迹”。无论是美国还是日本,在经济崛起的过程中,其品牌在全球的影响力与市场份额都得到了相应的提升。

除此之外,跨境电商的发展,使得中国品牌出海的门槛大幅降低,有助于本土品牌更准确的洞察海外市场的变化,从而提升运营效率。