分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

通胀曙光已现,宽松交易有望重演—美国10月CPI点评

2022-10-27 16:32:37

作者:熊园 责编:张健

{{aisd}}

AI生成 免责声明

事件:北京时间11月10日21:30,美国公布10月CPI数据。

核心结论:美国通胀压力已开始缓解,美联储大概率将放慢加息节奏;看到明年初,流动性宽松交易有望重演并主导市场走势,之后将切换至衰退交易。

1、美国10月CPI同比7.7%,大幅低于市场预期8%,但符合我们预测。往后看,根据我们测算,11-12月CPI同比分别为7.4%、7.1%左右,核心CPI同比分别为6.1%、5.8%左右,明年底CPI同比有望降至3%以下,核心CPI同比预计仍略高于3%。

2、CPI数据公布后,美股大涨、美债收益率大幅下行,加息预期大幅降温。目前市场预期12月只加50bp,明年初大概率加两次25bp,明年下半年降息50bp。

3、看到明年初,市场大概率将重新交易流动性宽松预期,美股有望表现良好,美债收益率趋于下行、但幅度不会太大;再往后看,衰退交易将成为主导,美股应会再经历一轮调整,美债收益率也将迎来更大幅度下行。

正文如下:

1、美国10月CPI大幅低于市场预期(但符合我们预测),后续仍将持续回落。

>整体表现:美国10月未季调CPI同比7.7%,是2月以来最低,市场一致预期8.0%(我们上个月预测为7.7%),前值8.2%,已连续4个月回落;核心CPI同比6.3%,市场一致预期6.5%(我们上个月预测为6.4%),前值6.6%。季调后的CPI环比0.4%,预期0.6%,前值0.4%;核心CPI环比0.3%,预期0.5%,前值0.6%。作为参照,年初以来二者环比均值分别为0.6%、0.5%,2000年以来环比均值均为0.2%。

>分项表现:美国CPI主要分项中,10月能源分项同比17.6%,明显低于9月的19.9%,已连续4个月同比回落;食品分项同比10.9%,小幅低于9月的11.2%,环比0.6%是年初以来最低水平;商品分项同比5.1%,大幅低于9月的6.7%,并且环比-0.4%是4月以来首次转负;服务分项同比6.8%,小幅高于9月的6.7%,其中交通运输和住宅同比较9月小幅抬升,医疗护理服务同比明显下降,值得注意的是,住宅分项环比0.8%与上个月持平,仍是1991年以来的最高水平。综合看,美国整体通胀压力已开始明显减轻,住宅仍是通胀最大的推动因素。

>后续测算:前期报告中我们曾指出,后续食品、能源、商品分项同比有望持续回落,住宅分项同比将从明年二季度开始回落,从而美国通胀压力仍将持续减轻。根据我们最新测算,11-12月CPI同比分别为7.4%、7.1%左右,核心CPI同比分别为6.1%、5.8%左右,明年底CPI同比有望降至3%以下,核心CPI同比预计仍略高于3%。

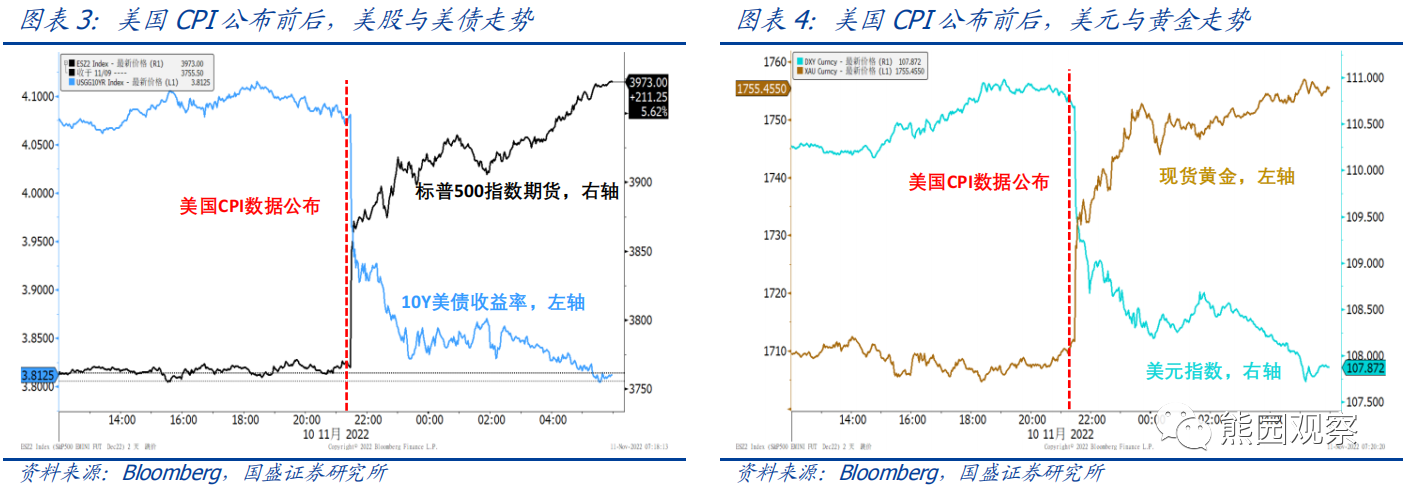

2、CPI数据公布后,美股大涨、美债收益率大幅下行,加息预期大幅降温。

>大类资产表现:CPI公布后,美股和黄金直线拉升,美元指数和美债收益率快速跳水。截至收盘,标普500指数上涨5.5%,纳斯达克指数上涨7.4%,10Y美债收益率下行26bp至3.8%,美元指数下跌2.3%至107.9,现货黄金上涨2.9%至1755美元/盎司。

>加息预期变化:CPI公布前,市场预期美联储12月有接近30%的概率加75bp,明年初分两次再加50bp或75bp,利率峰值为5.1%左右,明年下半年降息25bp或50bp。CPI公布后,市场预期12月只会加50bp,加75bp的概率降至0,明年初大概率加两次25bp,峰值利率将为4.9%左右,明年下半年降息50bp的概率达到100%。

3、美联储12月加息50bp已基本板上钉钉,流动性宽松交易有望重演。

>宽松交易:前期报告中我们曾指出,本轮美联储限制性利率可能在5%左右,即政策利率达到5%左右就会对经济和通胀产生明显制约。再考虑到美国经济大概率在明年上半年发生衰退,12月加息50bp已基本是板上钉钉,并且鲍威尔很可能会在12月FOMC会议上表现得不太鹰派,明年3月大概率将是最后一次加息。目前尚有悬念的是明年初加一次50bp、一次25bp还是加两次25bp,但无论如何,加息预期都难再明显升温。只要美联储不再释放更多鹰派信号,市场将重新交易流动性转向的预期,情况类似于今年6月中旬到8月初,只不过这一次转向预期的确定性要更强。

>美股展望:前期报告中我们曾指出,美股存在明显的季节性规律,8月和9月往往是美股表现最差的月份,10月通常会有所好转,而11月至次年1月往往是美股表现最好的时间段。再结合市场有望重新交易流动性宽松,看到明年初,美股大概率会阶段性反弹,对流动性更敏感的纳斯达克指数有望取得更好的相对表现;再往后看,根据历史经验,美股通常在经济衰退前1-4个月开始下跌,直到经济复苏前2-5个月才会触底,这意味着明年1月之后美股大概率还会有一轮调整。

>美债展望:在经济走弱、通胀回落、加息放缓的背景下,后续美债收益率大概率重新下行,但明年3月之前下行空间可能不会太大。前期报告中我们曾指出,历史上加息周期末端,10Y美债收益率通常与联邦基金利率倒挂80-160bp,这意味着若美联储在明年3月加息至5%左右,则10Y美债收益率仍将处在3.4%-4.2%的高位区间,若要进一步下行需等到美国经济衰退、美联储重新降息之后。

风险提示:美国通胀、美联储货币政策、地缘冲突等持续超预期。

(作者为国盛证券首席经济学家熊园,博士国盛证券宏观分析师刘新宇)