分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

赵伟:非农强劲,为何引发“股债双涨”?

2022-11-07 11:32:50

作者:赵伟 责编:张健

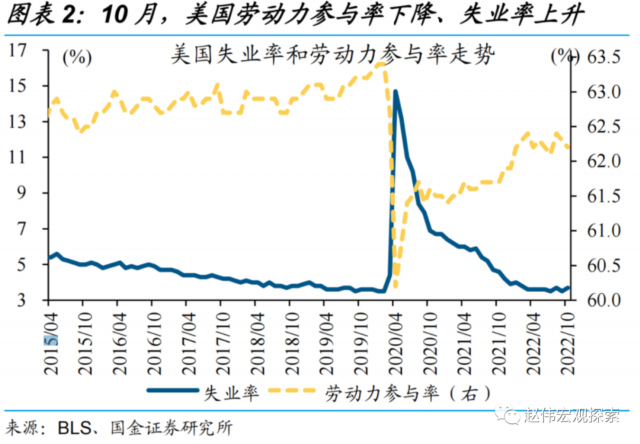

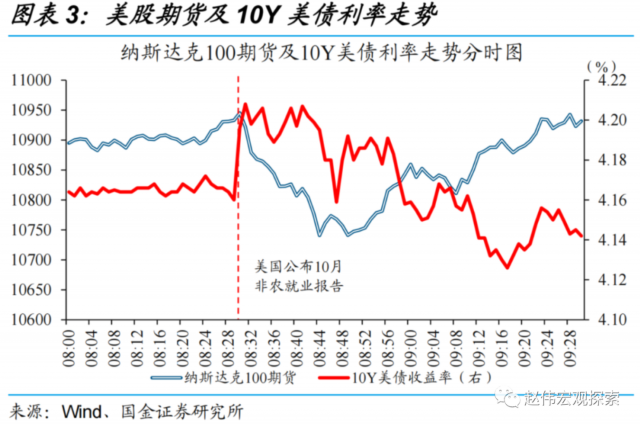

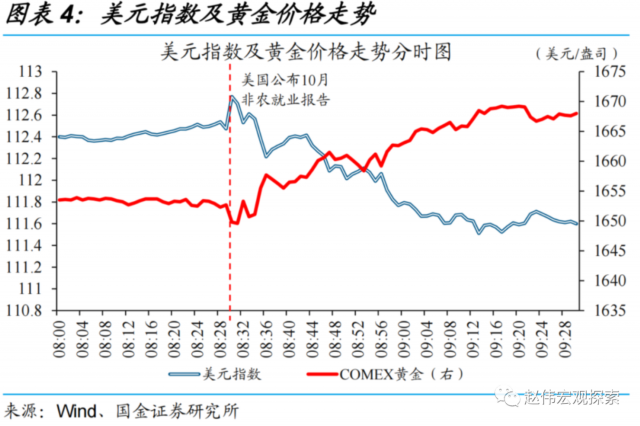

1、美国非农强劲,为何引发“股债双涨”?数据“明强实弱”,或接近分水岭美国10月非农就业超预期背后,美股、美债等却纷纷反弹。数据显示,10月非农就业新增26.1万人,高于预期的20万人。10月失业率为3.7%,略高于预期的3.6%;劳动参与率为62.2%,低于预期的62.4%。10月时薪环比0.4%、同比4.7%,均较前值有所回落。根据过往经验来看,10月非农数据依然偏强,理论上会提振紧缩预期、引发“股债双杀”,但这次美股、美债等却纷纷反弹。

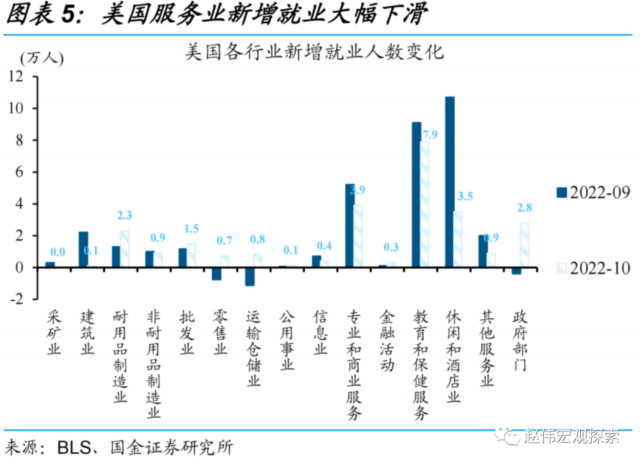

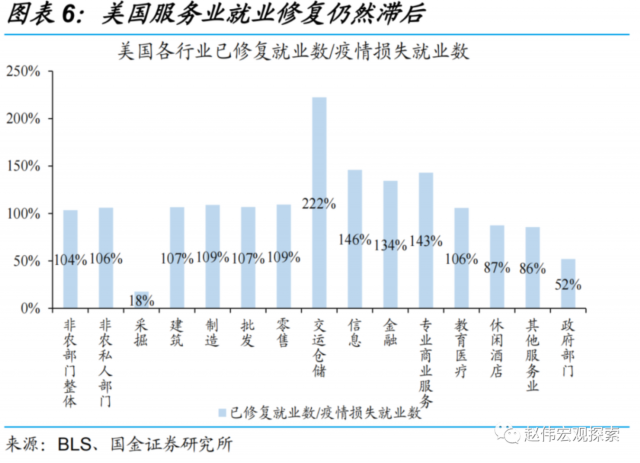

分结构来看,“挑大梁”的服务业新增就业大幅下滑,制造业、政府新增就业反弹。数据显示,制造业、政府新增就业人数分别从2.3万人、-0.4万人增加至3.2万人、2.8万人,服务业新增就业人数却从27.1万人大幅下滑至20万人。进一步来看,“挑大梁”的休闲酒店业、教育保健业、专业服务业新增就业人数,分别从10.7万人、9.1万人、5.2万人回落至3.5万人、7.9万人、3.9万人。

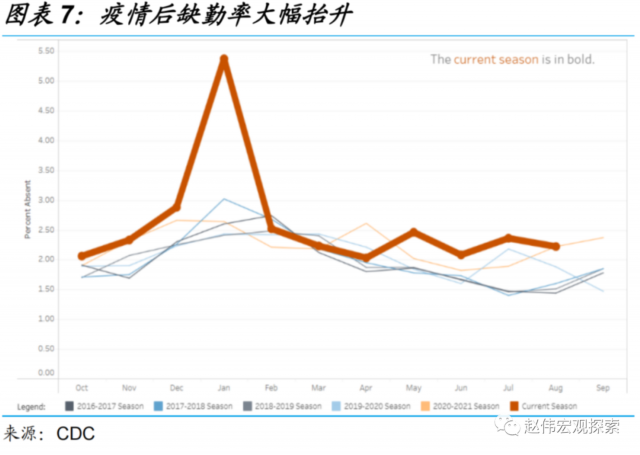

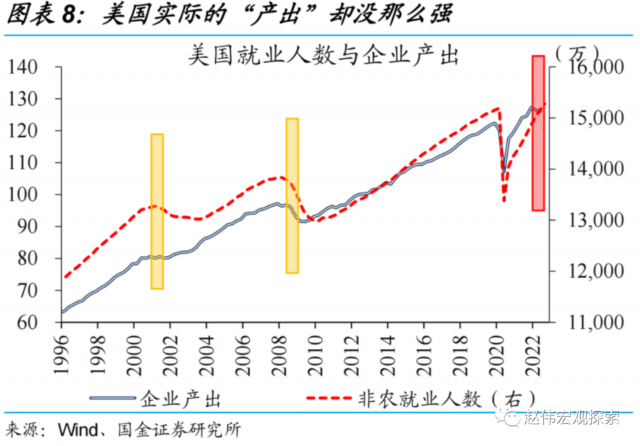

美国就业人数虽然“真的强”,但实际的“产出”却没那么强。疫情之后,美国就业人口的缺勤率(缺勤天数占一段时期内可工作天数的比重)出现明显提升。往年美国缺勤率的正常水平略低于2%,流感高峰期阶段性抬升至2.5-3%;疫后,美国缺勤率直接突破2.5%,新冠高峰期甚至突破5%。缺勤率提升导致的直接结果,表现为就业人数“的的确确”增加,但实际的“产出”却已见顶回落。

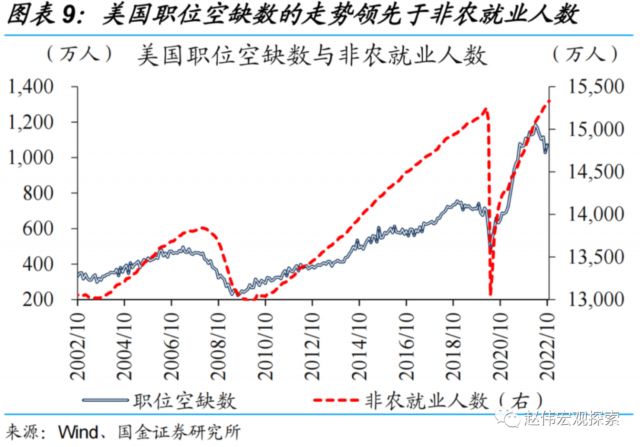

领先指标职位空缺数已见顶回落,就业“降温”乃大势所趋。考虑到就业需求快于供给变化,职位空缺数的走势一般弱领先于非农就业人数。本轮疫后招工需求的释放极为快速,职位空缺数不足1年就修复至疫前水平以上,就业人数修复相对滞后。但职位空缺数自3月见顶以来、回落已有半年,意味着就业人数也逐步接近“见顶”。那么新增就业仍将延续下滑趋势,对应薪资压力也将边际缓解。

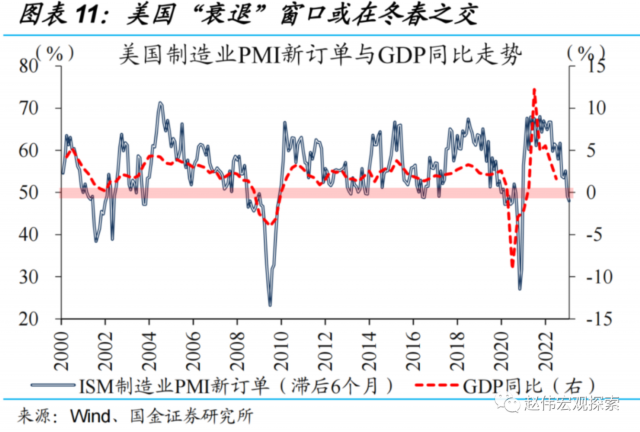

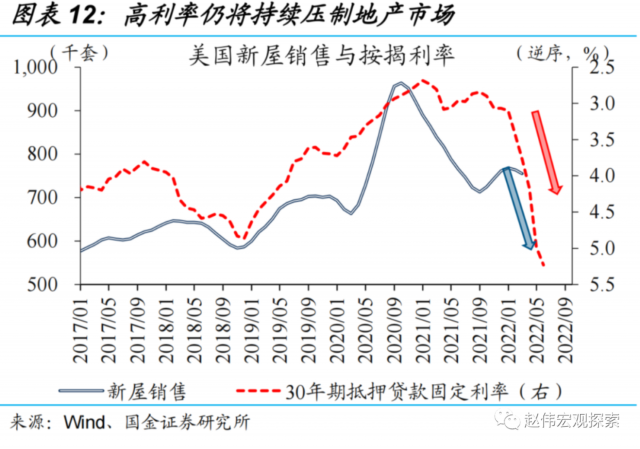

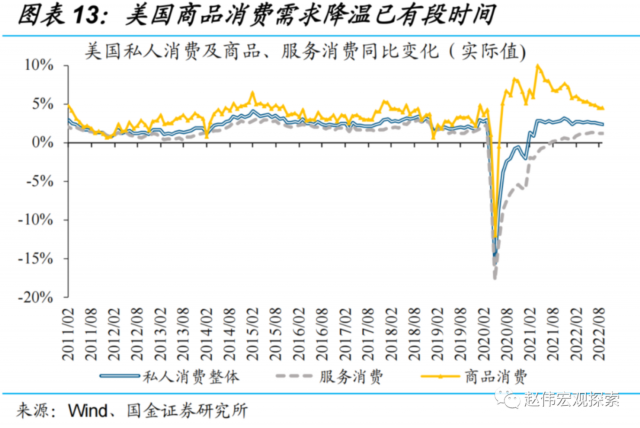

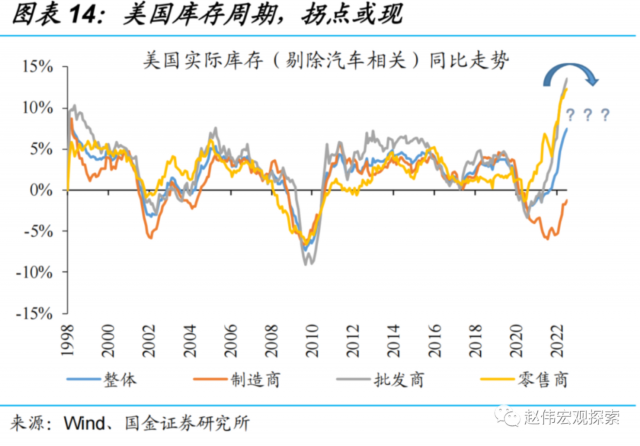

2、后续加息展望?高强度加息或步入尾声,紧缩态度的边际缓和成为焦点作为美国经济“遮羞布”的就业市场走弱,意味着美联储紧缩的“底气”越发不足。高利率环境,仍将持续压制地产市场及相关消费,疫情“长尾”效应对就业市场等的制约也在逐步显现,叠加去库周期的开始等,共同加速经济动能下滑。以史为鉴,PMI新订单指数自年中持续跌破50%的荣枯线,指向“衰退”窗口或在冬春之交。伴随着经济动能加速坠落,美联储紧缩的“底气”也将越发不足(详情参见《美国经济:衰退前的“回光返照”》)。

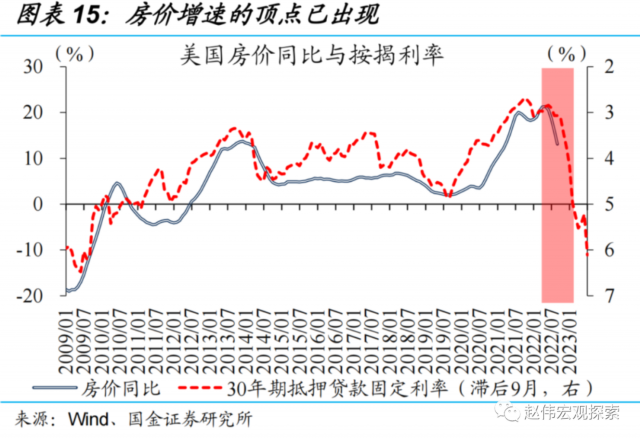

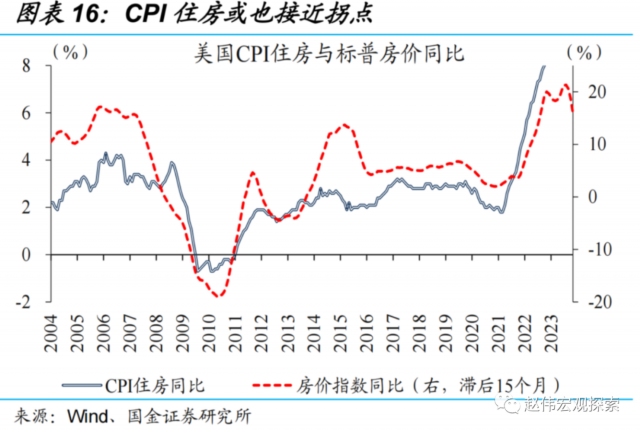

观点重申:高强度加息或步入尾声,政策态度的边际缓和将成为下一阶段的焦点。作为影响核心通胀的关键变量,房价、薪资增速的顶点均已出现,意味着美联储大幅上修终点利率的概率不大。再考虑到固定利率主导下,货币“紧缩”效应存在滞后性、有可能在2023年及以后集中加速显现,也将反过来影响加息步伐。目前布拉德等部分官员已释放鸽派的信号,认为2023年初可能将结束“前置加息”、并观察紧缩政策对经济及通胀的滞后影响,后续态度的变化值得重点关注(详情参见《繁荣的顶点?货币“紧缩”效应显现》)。

风险提示:1、美国新冠疫情出现超预期反弹。疫苗保护效力衰减的背景下,美国新冠疫情可能出现超预期反弹。2、劳动力就业意愿持续低迷不振。劳动力需求依然旺盛的背景下,就业意愿低迷不振,导致薪资通胀的持续性超出预期。

(赵伟系国金证券首席经济学家、首席经济学家论坛理事)

文章作者

本周外盘看点丨非农是否搅动降息预期,鲍威尔亮相欧央行论坛

全球主要经济体6月PMI终值公布。

特稿 | 邢自强:AI如何重塑中国经济和产业

鉴于人工智能革命影响的广度、速度和深度,短期内其对就业市场的扰动或将比以往技术革命更为剧烈。

堵点卡点如何解决?权威解读民生大礼包

《意见》将公平放在民生政策的首位,强调增强社会保障的公平性,提出有效扩大社会保障覆盖面、加强低收入群体兜底帮扶等政策举措。

标普500时隔四个月重返6000点,能否继续挑战新高

机构近期频频上调美股年底目标位。不过,短期强势上行可能酝酿着获利了结的风险。

标普500收复6000点!美股上攻,黄金下跌超1%

中长期美债收益率大涨。