分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

赵伟丨回不去的从前:美国就业“新常态”

2022-11-14 16:44:32

作者:赵伟 责编:张健

{{aisd}}

AI生成 免责声明

1、周度专题:美国就业市场“新常态”

1.1、就业“新常态”之一:就业人数虽多,人均效率不高,实际产出偏低

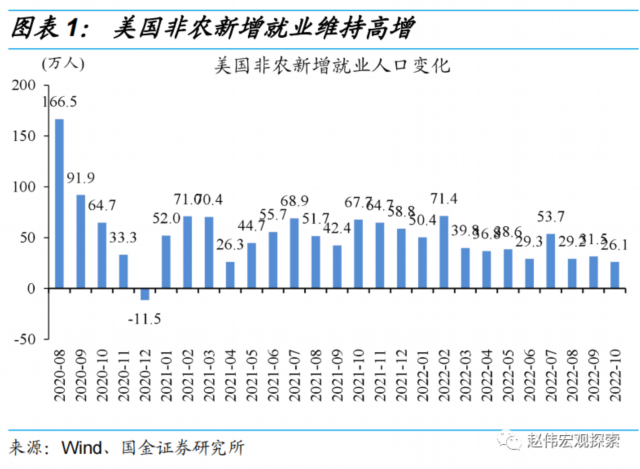

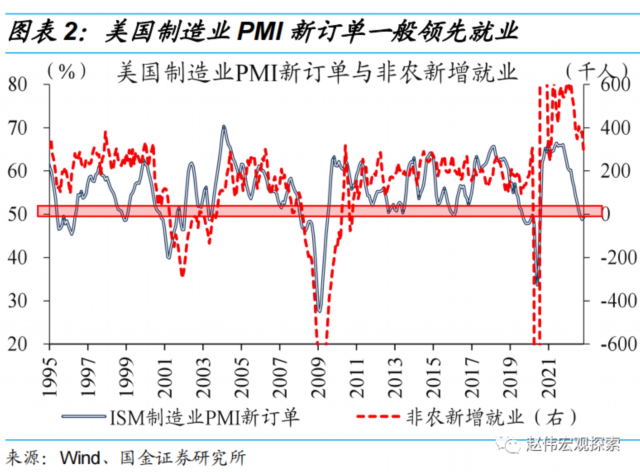

尽管PMI新订单等领先指标持续下滑近1年,但美国非农就业持续偏强,部分观点认为其中“藏有水分”。历史经验显示,制造业PMI新订单指数领先实际GDP同比及就业3个季度左右;新订单指数自高位持续回落约1年,近期已经累计3个月(近4个月以来)跌破50%的荣枯线。但是,美国9月非农新增就业26.3万人,仍好于预期的25.5万人;1月至9月,非农新增就业人数均值达到42万人,远远高出了2017年至2019年的均值水平(约18万人)。经济放缓下就业持续偏强,被部分观点解读为数据“虚高”。

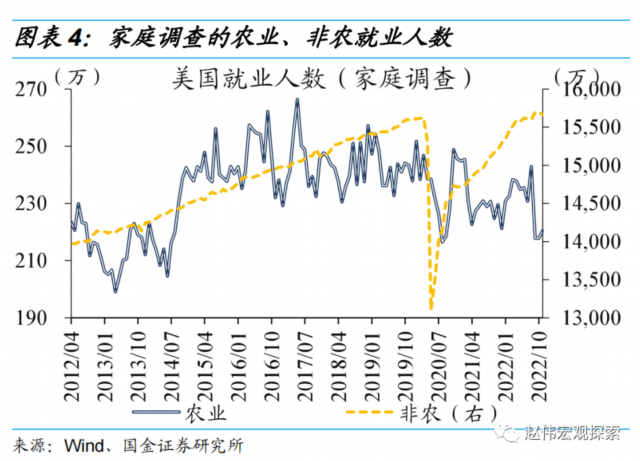

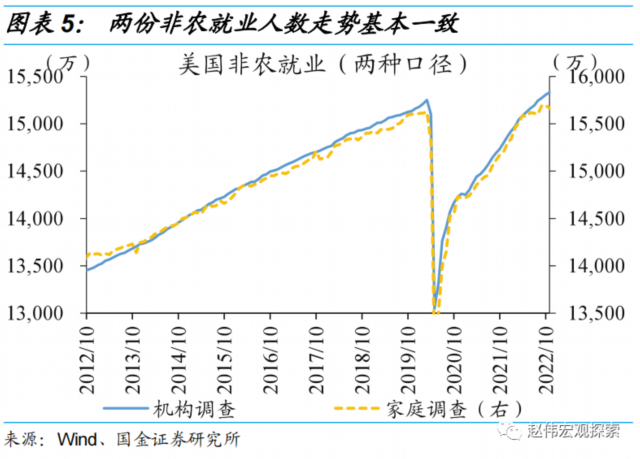

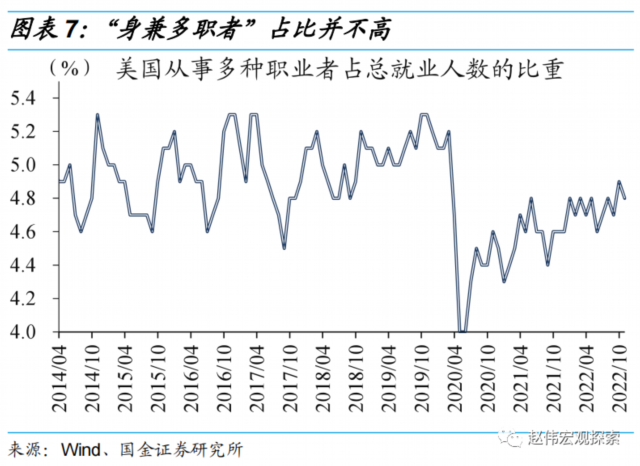

部分观点认为,机构调查的统计方式,使得数据“失真”。美国就业报告分为机构调查和家庭调查。其中,机构调查包括非农企业、非营利团体以及政府部门工资册的工作人员,家庭调查包括农业就业、非农就业(含自雇人士、家务劳动者等)。机构调查的就业数据中,同时从事多份兼职工作的个人会被多次统计,即“只认岗位不认人”。家庭调查的就业人数中,同时从事多份兼职工作的个人不会被多次统计,即“只认人不认岗位”。部分观点以此为由,认为非农就业数据中重复统计了“身兼多职者”,高估了就业市场的景气度。

农业就业占比相对小、自雇人士变化不大、“身兼多职者”占比较低,均指向非农就业数据“含金量”较高。农业就业占比不足2%、且波动较小,对整体就业的影响甚至可以忽略不计。同时,家庭调查的非农就业人数与机构调查的非农就业人数,走势基本一致,稳定保持着大约400万的“差距”。换言之,自雇人士、家务劳动者等变化幅度一直相对有限,机构调查的非农就业就能很好地反映“就业全貌”。疫情期间的“身兼多职者” 的占比依然不足5%,仍较疫前正常水平低出0.2个百分点,指向2022年非农数据“含金量”比以往更高。

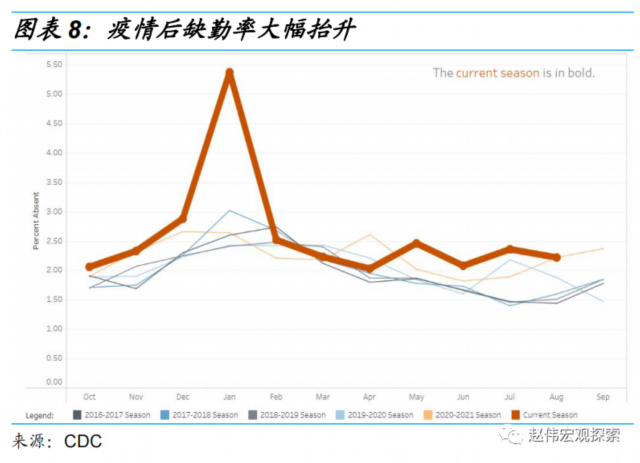

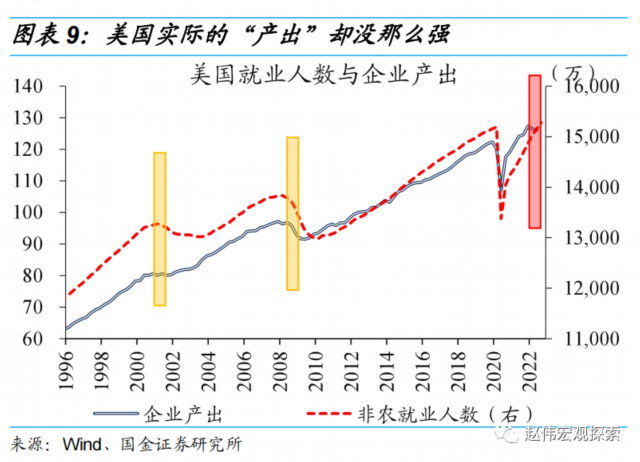

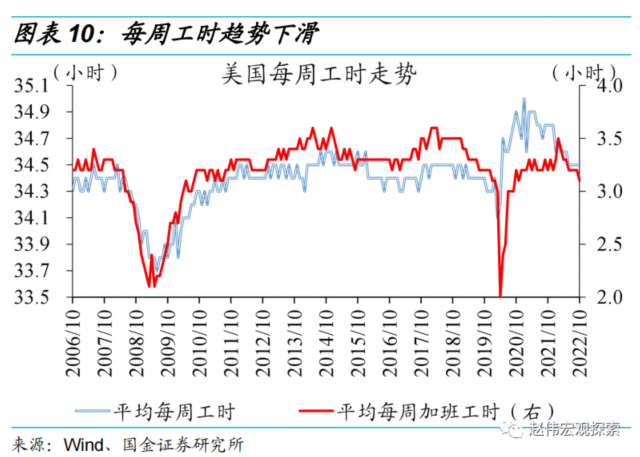

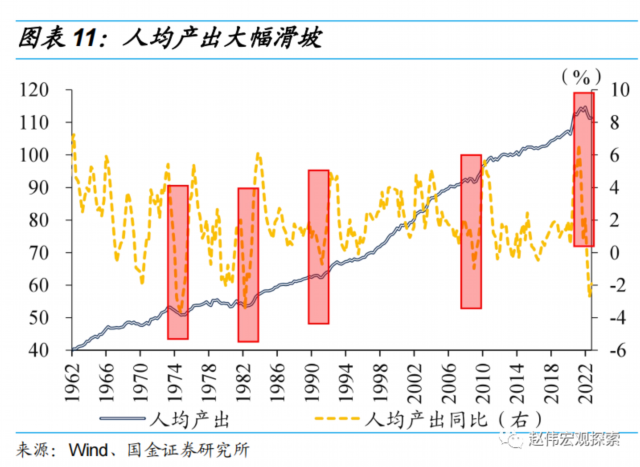

就业市场的真正问题在于,就业人数虽然“多”,但实际“产出”却不足。疫情之后,美国就业人口的缺勤率(缺勤天数占一段时期内可工作天数的比重)出现明显提升。往年美国缺勤率的正常水平略低于2%,流感高峰期阶段性抬升至2.5%-3%;疫情之后,美国缺勤率直接突破2.5%,新冠高峰期甚至可以突破5%。因此就业人数“确实”增加,但人均工作时长持续下滑、产出明显不及疫情前,甚至导致总产出见顶回落。

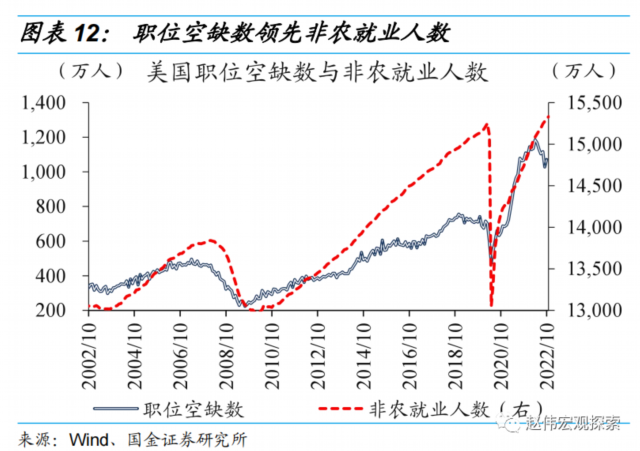

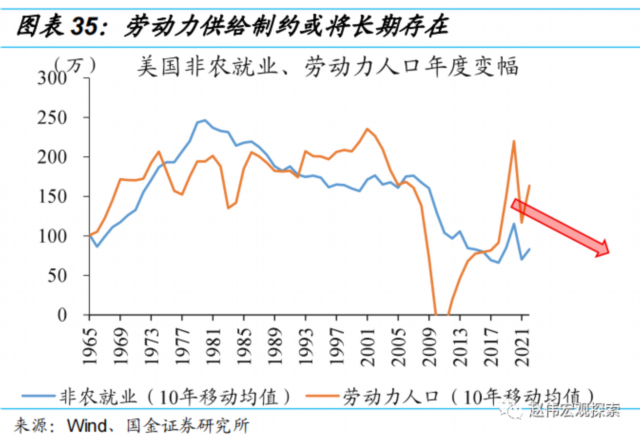

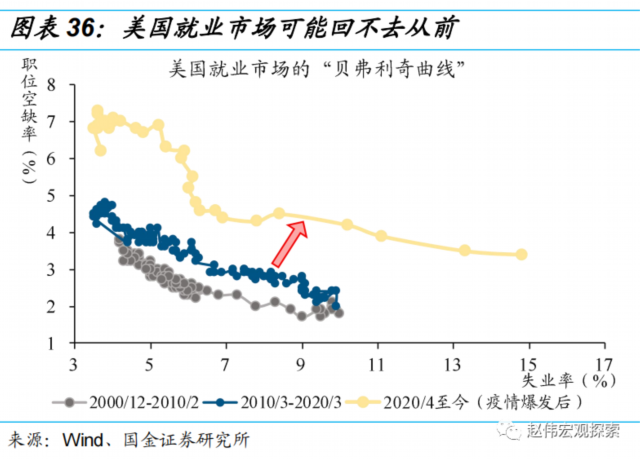

1.2、就业“新常态”之二:就业供需严重错位,薪资黏性远超以往本轮就业市场供需错位,需求见顶后,就业供给的修复依然相对滞后。美国劳工统计局公布的职位空缺数,可衡量企业的招工需求。考虑到劳动力市场需求快于供给变化,职位空缺数走势一般会弱领先于非农就业人数,历史走势也大致如此。不同以往,疫后招工需求的释放极为快速,职位空缺数不足1年就修复至疫前水平以上、且持续超过1000万,但就业人数修复相对滞后。

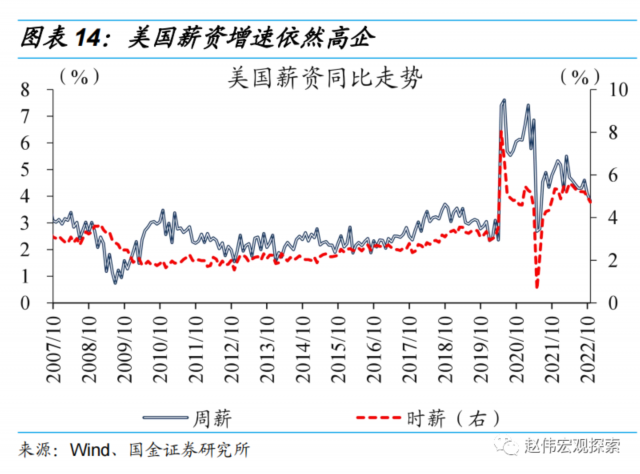

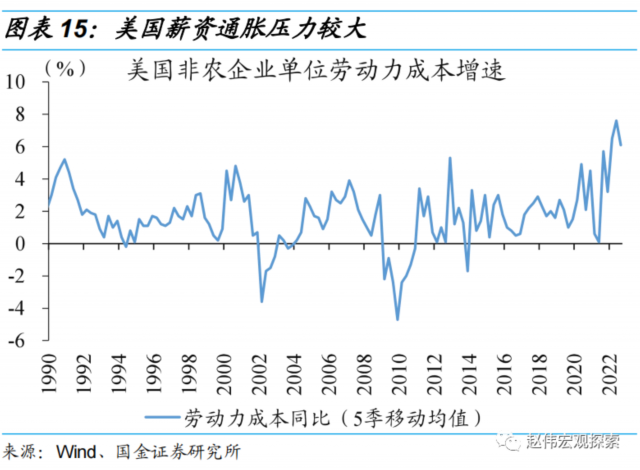

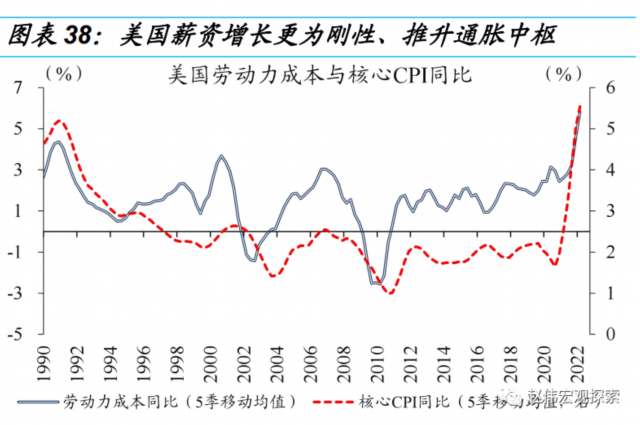

供需周期严重错位的背后,美国薪资增速的黏性也远强于以往。作为就业供需矛盾的直接表征,美国9月时薪同比依然维持5%附近,比疫情前十年的均值2.4%高出一倍有余。美国就业市场“供不应求”下,本轮薪资增速维持高位的时间也长于以往。以史为鉴,薪资增速持续高企、越发刚性,导致劳动力成本远高于以往,容易从成本端进一步支持核心通胀的粘性。

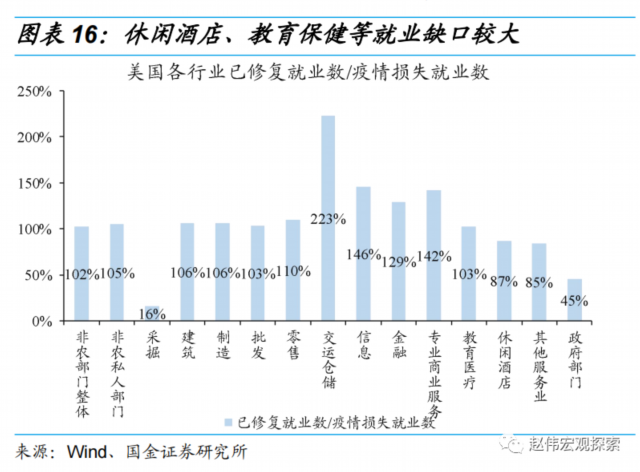

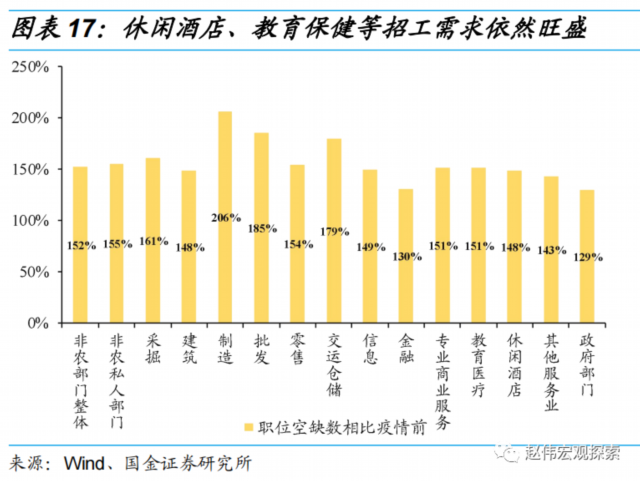

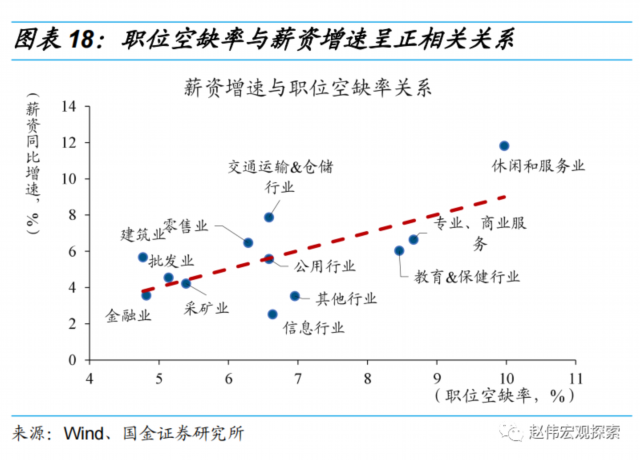

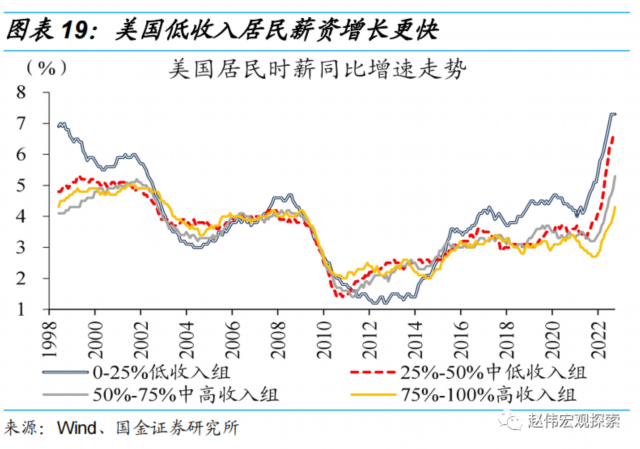

低薪行业的供需矛盾更为尖锐,薪资增速也高于中高薪行业,加剧薪资通胀的顽固性。截至9月,美国休闲酒店等低端服务业的就业人数仍未修复至疫情前水平,且招工需求依然高企。不同行业的职位空缺率与12个月工资增长率之间存在明显的正相关关系,低端劳动力的议价能力大幅强化,工资增速也明显更快。数据显示,低收入(0-25%)居民的时薪同比增速达到7.3%,涨速明显高于中高、高收入居民。考虑到低收入居民的边际消费倾向更高,更加公平的收入分配格局,进一步加剧通胀的顽固性。

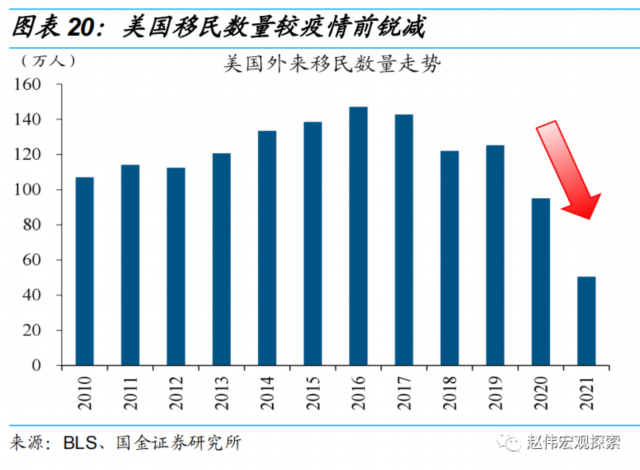

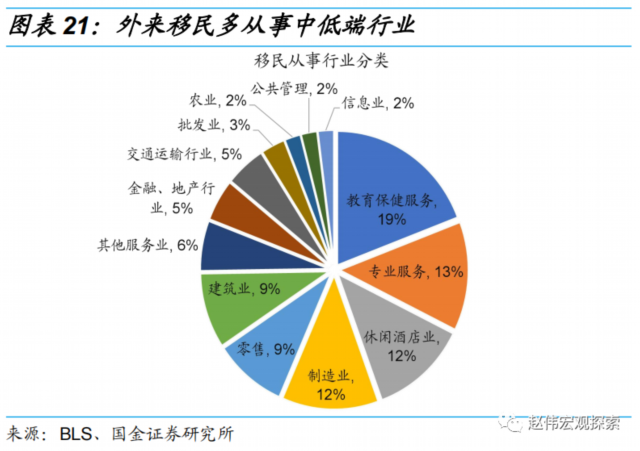

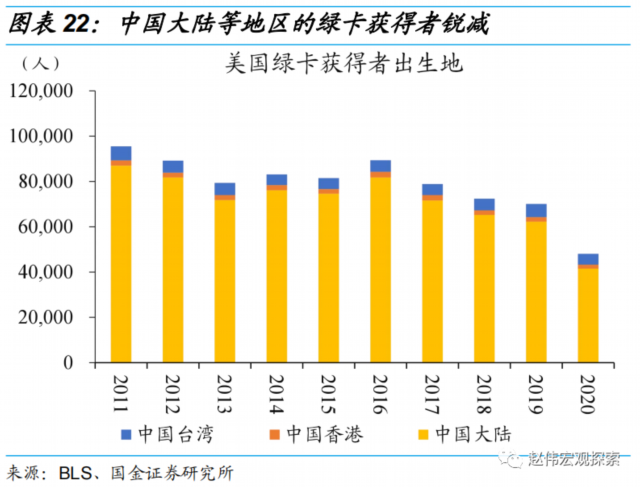

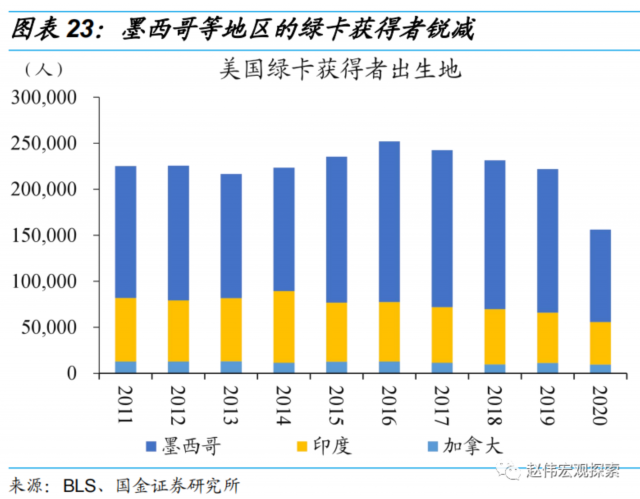

1.3、就业“新常态”之三:新冠“创伤”及移民锐减下,就业供给缺口难补低薪行业的就业供需矛盾背后,与移民数量较疫情前锐减有关。截至2021年,美国年度移民数量已经从120万以上回落到50万左右,其中来自墨西哥等主要经济体的移民数量大幅减少。与美国国内居民不同的是,外来移民从事教育保健、休闲酒店、建筑业等中低端行业的占比总计接近3/4,是不可忽视的劳动力来源。尤其是建筑业,移民就业占比超过3成。

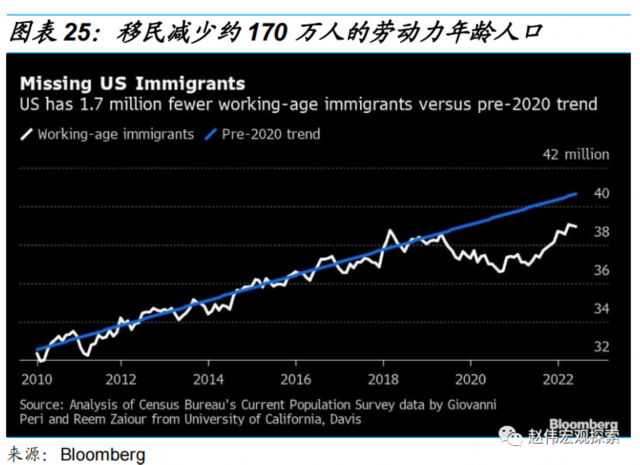

即便美国已放松移民制度,但由于防疫政策差异等,移民供给短缺的持续性仍可能被低估。相较特朗普政府时期,拜登政府治下的移民制度已大幅放松,例如为非法移民提供获得公民身份的途径。不同经济体之间的防疫政策存在明显差异,使得移民流程的复杂程度远超疫前。根据加州大学的最新测算,移民劳动力年龄人口较疫情前的趋势累计低出约170万人。再考虑到移民劳动力参与率比本土居民更高、约为3/4,移民因素对劳动力供给的影响约为130万人。

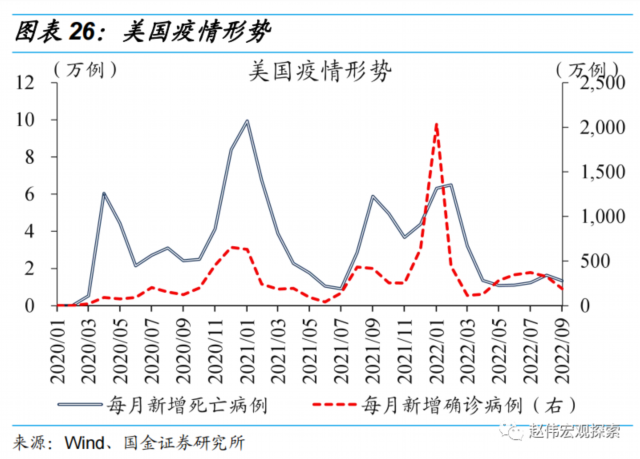

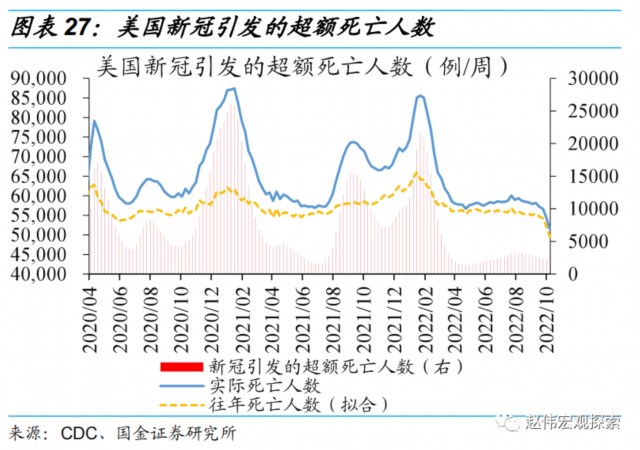

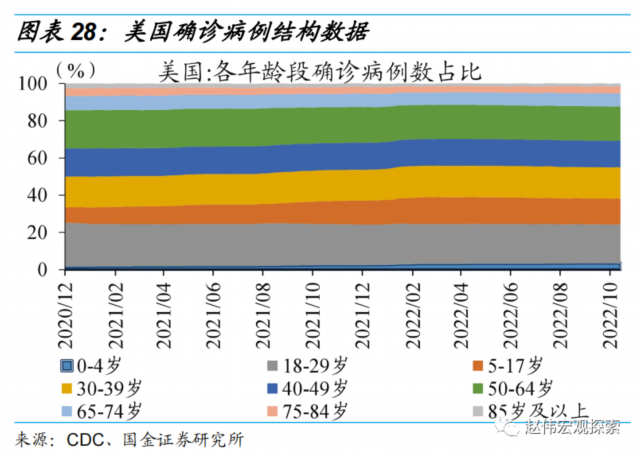

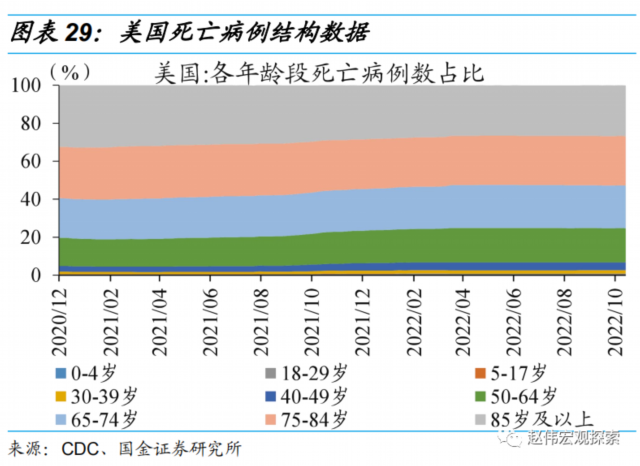

新冠疫情爆发以来,美国累计死亡病例数约100万,其中处于劳动力年龄的占比约1/4。尽管病毒整体朝着“致死率更低、传染性更高”的方向变异,但过程并非线性。叠加疫苗保护效力的自然衰减,疫情阶段性反复仍是常态,例如近期新增确诊、死亡病例双双反弹。截至10月15日,美国累计确诊、死亡病例(有详细年龄、性别、种族数据的)分别约9000、90万例,处于劳动力年龄的数量分别约为6000万、23万例。

处于劳动力年龄的病例中,大约1600万出现了“long covid”后遗症,至少180万退出就业市场。即便致死率很低,但许多新冠确诊病例出现了“long covid”(新冠长尾效应)引发的后遗症,严重时可能致残、被迫退出就业市场。布鲁金斯的研究表明,超过6000万(有详细数据)的病例处于劳动力人口,其中大约1600万出现后遗症;约1200万患者病前出现在就业市场中,其中因残退出就业市场的约180-400万人。除了生理创伤外,疫情造成的心理创伤同样也不可忽视,或成为劳动力供给修复的另一制约。

1.4、就业“新常态”的影响:供给缺口刚性,“滞胀”加深,货币政策两难影响一:劳动力供给持续偏低,有可能很久回不到历史趋势水平。以2022年为基准,美国2023年后每年的新冠确诊病例预计在1800万例左右,超额死亡病例在12万例左右。以此类推,15-64岁适龄人口每年的新冠确诊病例或在1200万例左右(占总死亡病例约70%),超额死亡病例约3万(占总死亡病例约25%);“long covid”人口约300万,其中退出劳动力市场约36万。因此,新冠每年造成额外约40万的劳动力“减员”,而移民劳动力缺口同样难补。

影响二:经济增长中枢下移、通胀中枢上移,即“滞胀”格局持续存在。人口老龄化的背景下,“long covid”等掣肘劳动力人口的增长率与人均实际产出,导致经济增长的潜在中枢长期下移;即便未来就业需求下滑,供给弹性受限,使得“贝弗里奇”曲线长期向右偏移,导致薪资增长更为刚性、推升通胀。

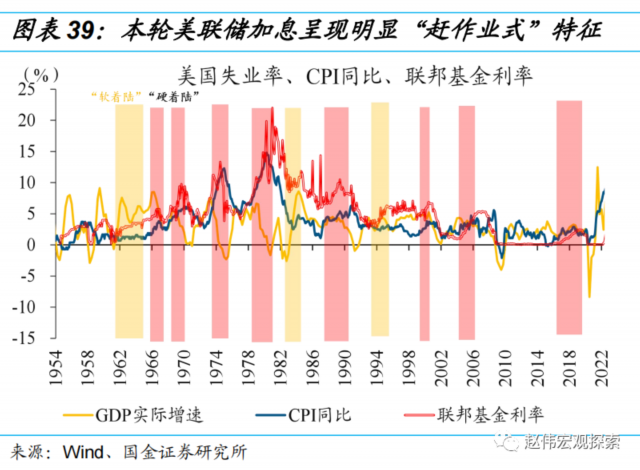

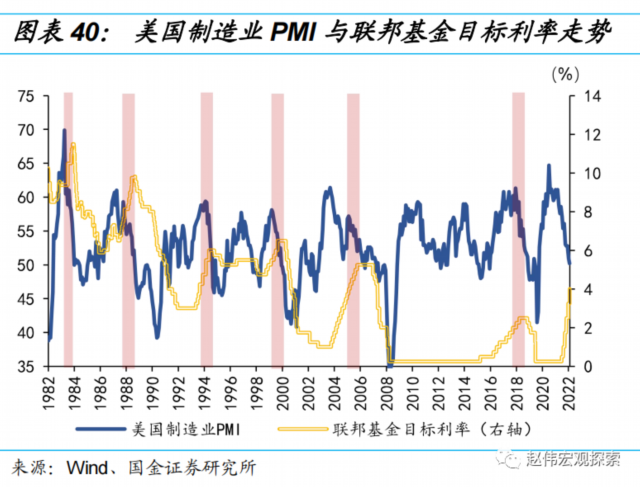

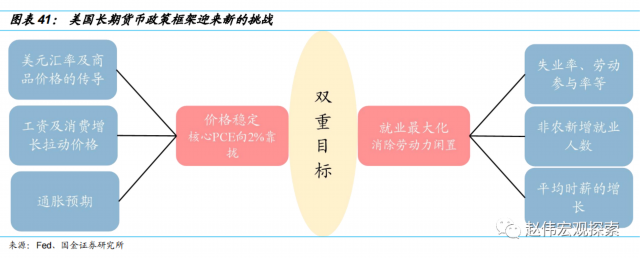

影响三:政策周期的历史规律被打破,给货币政策框架陷入两难。双重使命下,美联储需要在经济(就业)与通胀之间不断权衡。以往加息周期多止步于制造业PMI下降约3个季度的窗口,眼下该指标已持续下滑近4个季度,但通胀依然远超2%、加息距离终点“尚有距离”。“滞胀”格局深化下,若美联储调整通胀目标水平,货币公信力将面临质疑;若美联储执意将通胀压回2%附近,可能需要付出更“惨痛”的衰退代价。

经过研究,我们发现:

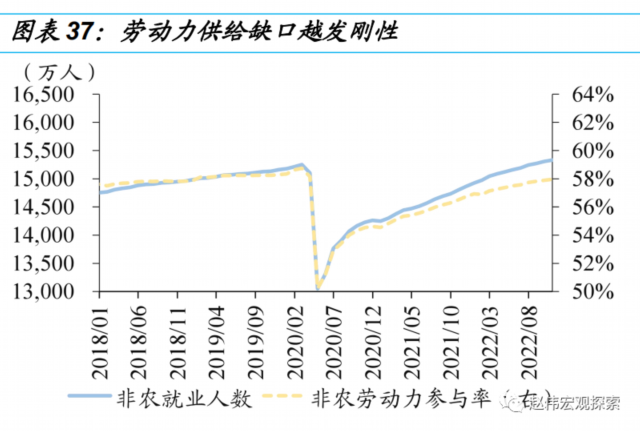

1) 美国就业的“新常态”之一:美国非农就业人数已修复至1.53亿人,较疫前高点多出80余万人。但受到缺勤率抬升等因素的影响,人均产出效率下滑,总产出却明显不及疫情前。

2) 美国就业的“新常态”之二:就业供需严重错位,薪资黏性远超以往。休闲酒店等低薪行业的供需矛盾更为尖锐,薪资增速也高于中高薪行业,加剧薪资通胀的顽固性。

3)美国就业的“新常态”之三:新冠疫情引发的死亡、后遗症等持续压制美国就业供给,造成的冲击估计超200万个。移民数量仍较疫前趋势水平相差约170万,短缺持续性或被低估。

4)就业“新常态”的三大影响:1、劳动力供给持续偏低,有可能很久回不到历史趋势水平;2、经济增长中枢下移、通胀中枢上移,即“滞胀”格局持续存在;3、政策周期的历史规律被打破,导致货币政策框架更易陷入两难。

风险提示:

1、美国核心通胀居高不下:美国供应链瓶颈持续时长超预期,叠加劳动力成本增速高企,共同推升美国核心通胀。

2、美国就业修复不及预期:若美国通胀压力高企的同时,就业修复不及预期,美联储货币政策将会因为“类滞胀”格局而陷入两难。

(赵伟系国金证券首席经济学家、首席经济学家论坛理事)