分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

【蒋飞】十二月大类资产配置月报

第一财经 2022-11-30 18:32:44

作者:蒋飞 责编:张健

{{aisd}}

AI生成 免责声明

要点

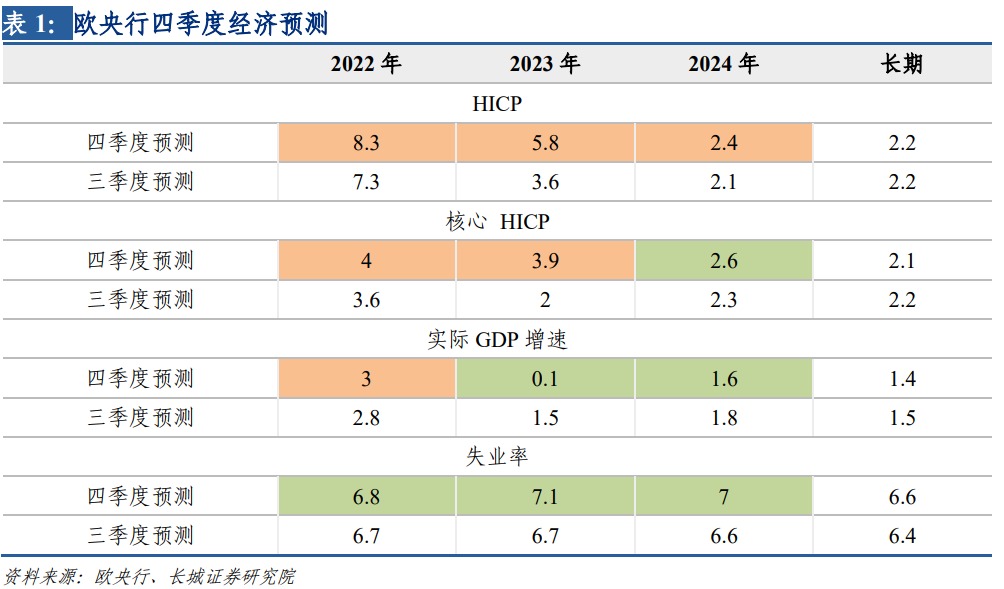

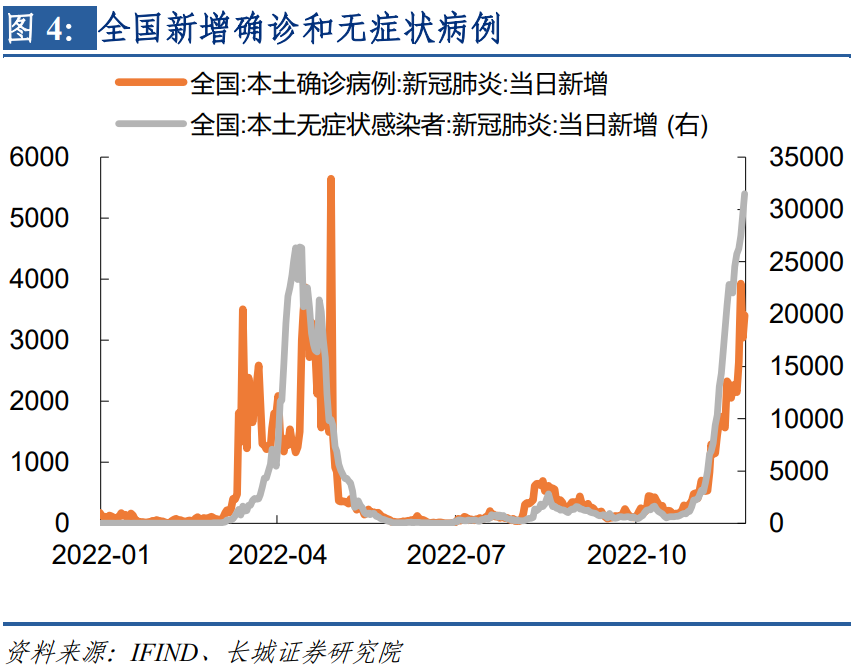

国际经济方面,美国货币超调已经难以避免,2023年美国经济可能面临深度衰退。欧央行和欧盟预测2023年欧元区经济陷入停滞,我们认为可能实际情况比预期更糟糕。国内经济方面,疫情再次来袭,财政和货币政策的实际效力可能有所折扣。近期全国单日新增确诊甚至超过了4月份的最高点,而且这波疫情仍处于发展期,消费可能在疫情影响下大幅回落。

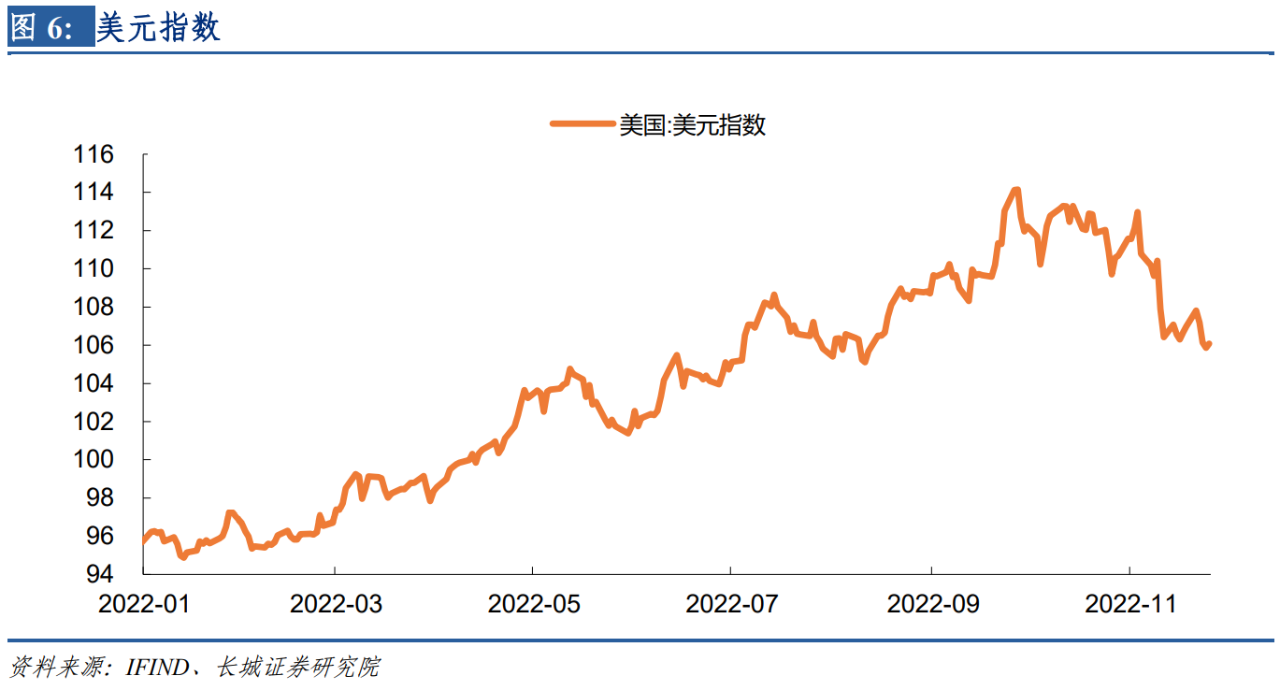

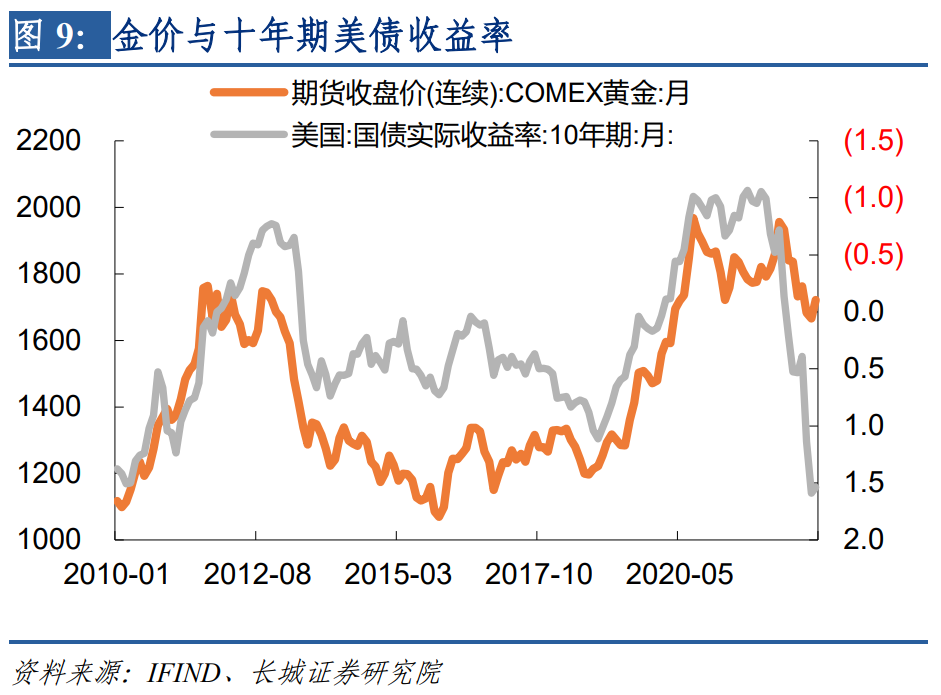

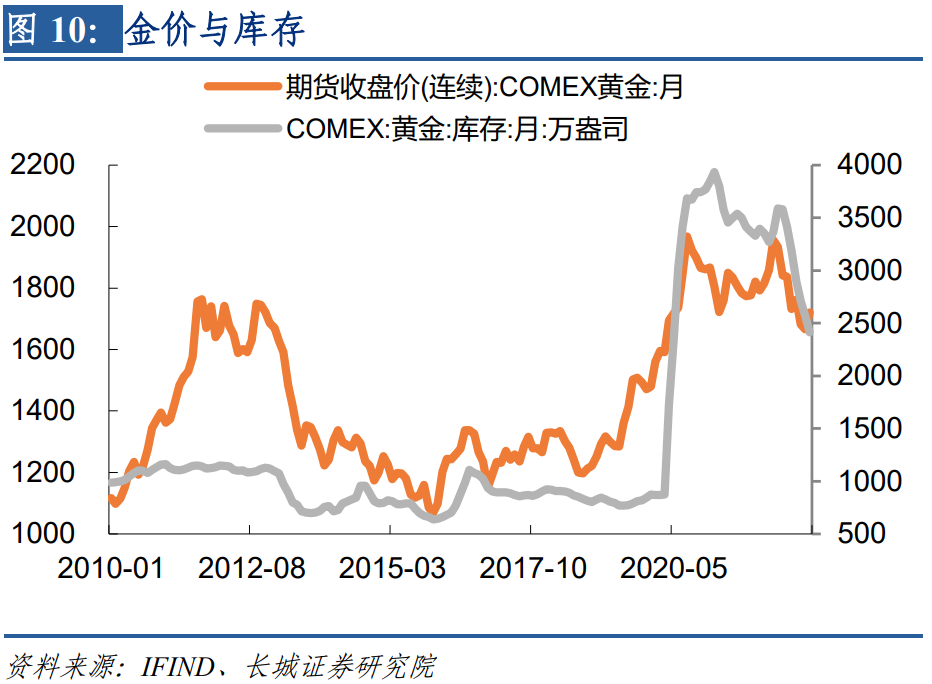

美元和黄金:美元指数已经见顶,但美联储仍将继续加息至明年一季度,回落还需等待。非美货币表现疲软,即使美联储放缓加息,在全球普遍陷入经济衰退预期阴霾中,美元相对来说仍显得较为强势。10年期美债收益率和黄金库存都指示金价回落,但经济衰退逻辑支撑金价,未来走势的不确定性正在增加。我们认为,目前金价仍处在下行阶段,利率和库存指引的金价下跌压力略大于衰退逻辑对金价的支撑力。等到2023年美联储加息明显放缓,衰退迹象增强,两种力量的强弱转换或将促使金价走势反转。

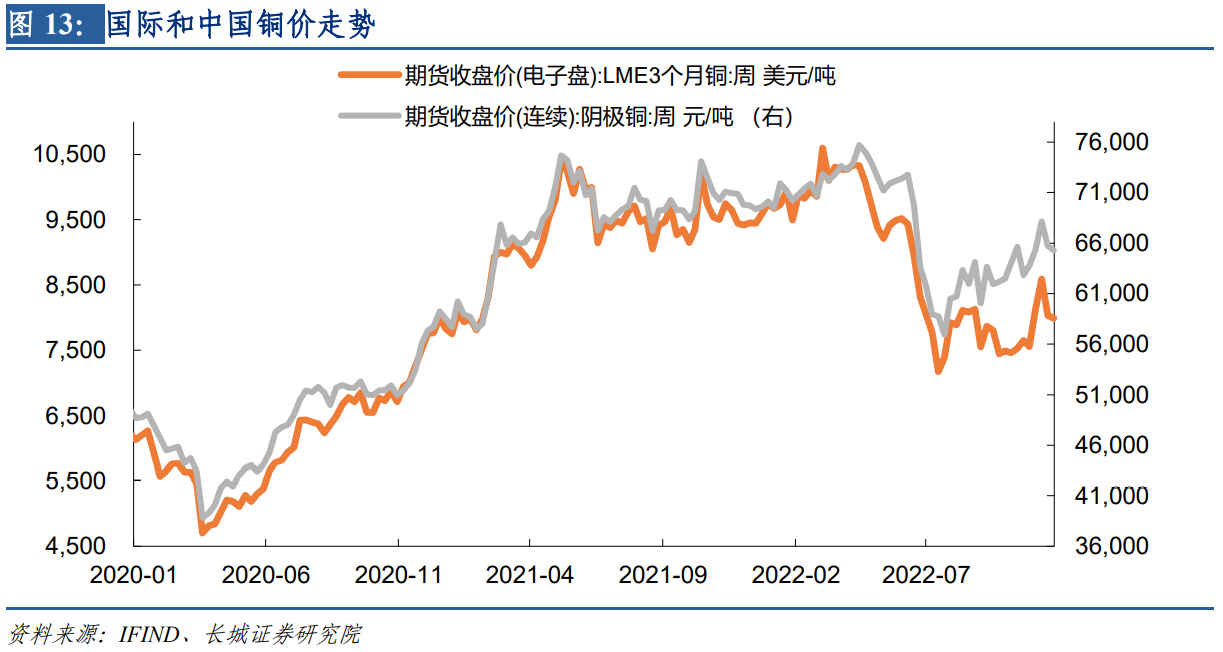

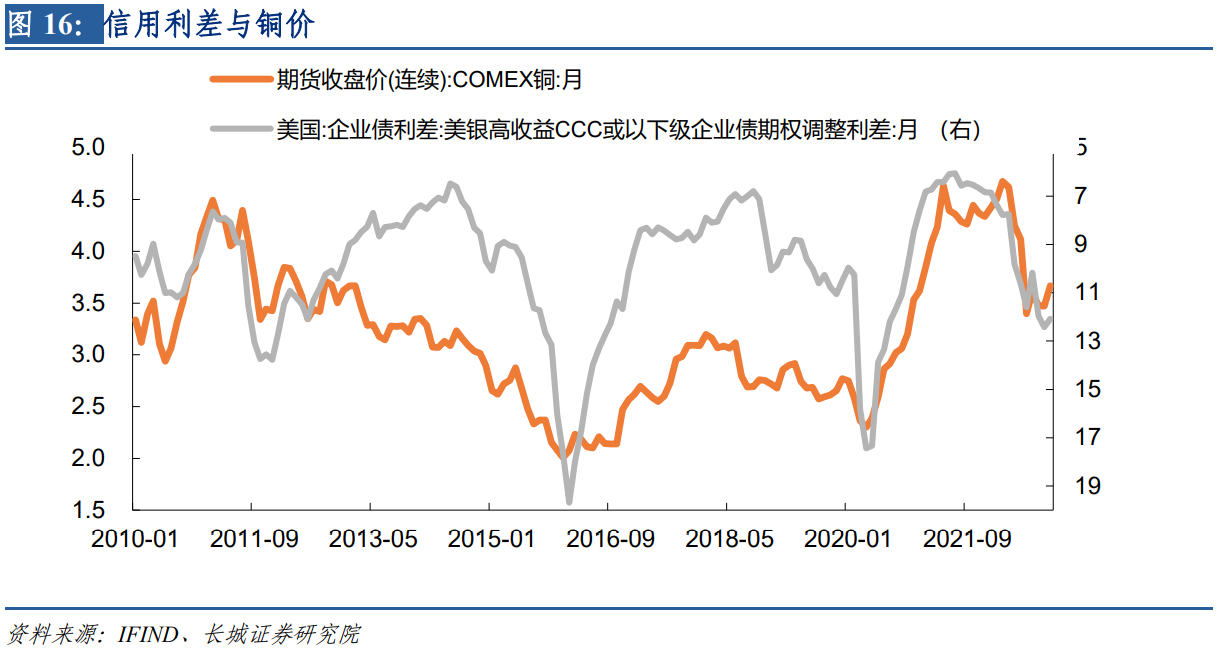

原油和铜:2022年国际油价走势兑现了我们的预期。国际油价已经进入回落通道,几次反弹不改变需求走弱的趋势。美国货币政策放缓预期基本到头,海外经济衰退预期逐渐增强,铜价即将重归下行通道。铜产量调整基本跟随需求走势,目前产能利用率低位,扩产空间充足,铜价缺乏上行的基础。从实际供需角度来看,无论是国际还是国内,产量恢复都能够覆盖需求,而且需求可能在经济衰退预期下转弱,铜价上涨缺乏逻辑。企业债利差仍将继续走高,指引铜价下跌。

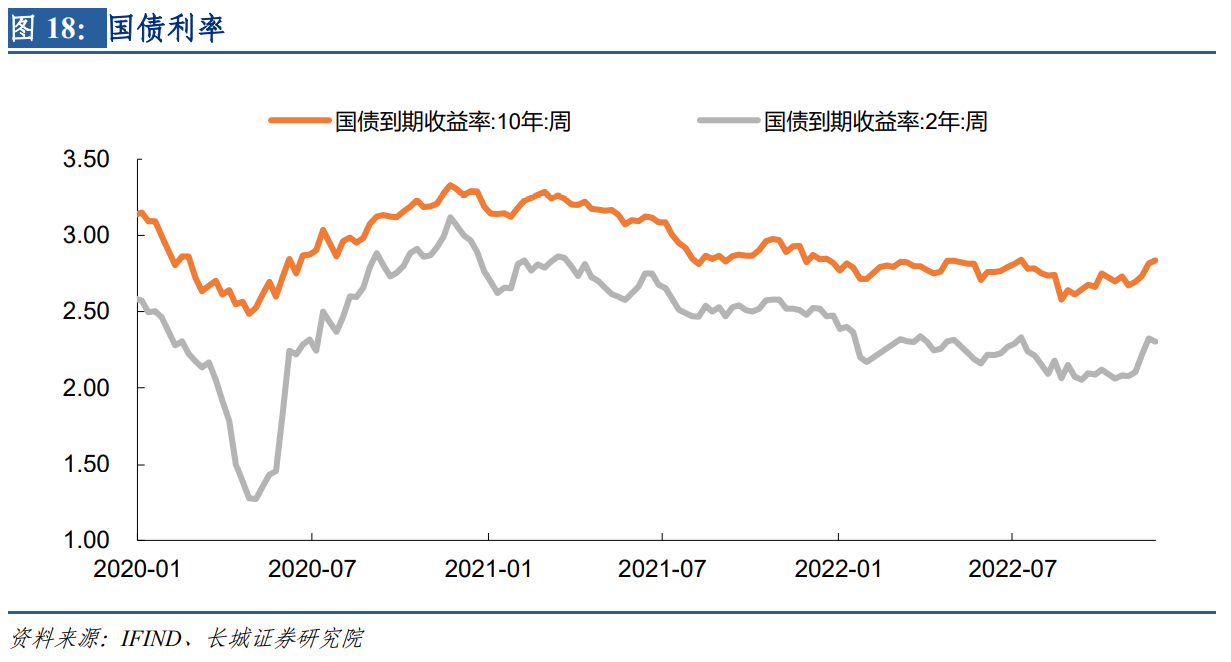

沪深300和十年期国债:A股市场整体还是处于寻底过程。从国内而言,中国内需复苏可能会被这轮疫情影响,导致消费出现萎缩。从国外而言,欧美经济正在回落,即将面临经济衰退,外需可能逐渐减弱。国内外形势而言,经济基本面都无法支撑股市转为牛市。10月底以来,国债利率出现上行,不利于经济复苏,预计降准之后,降息也正在路上。

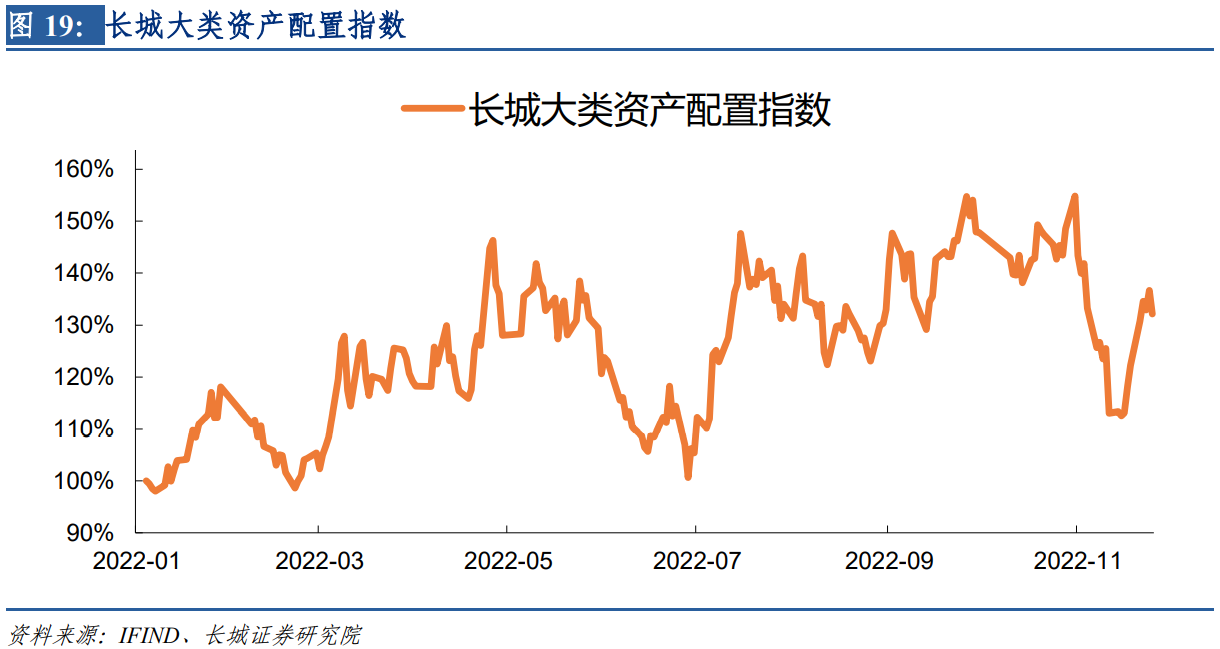

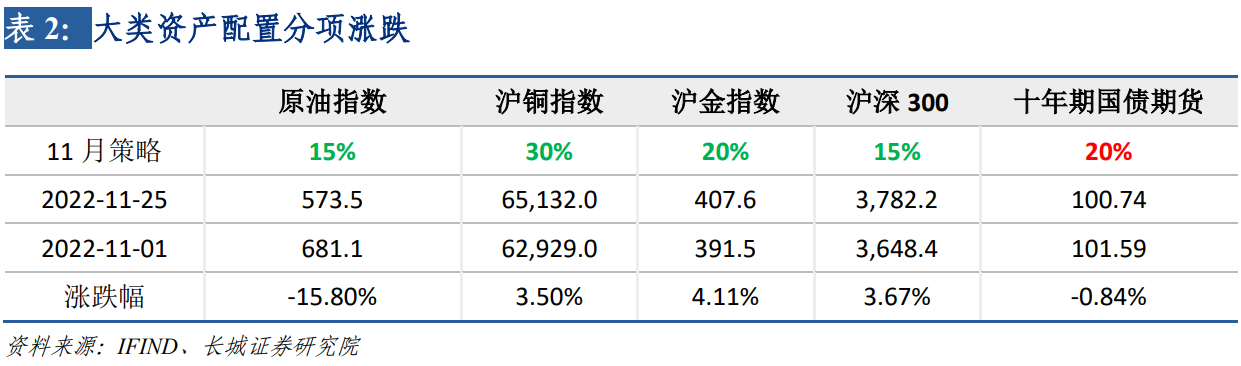

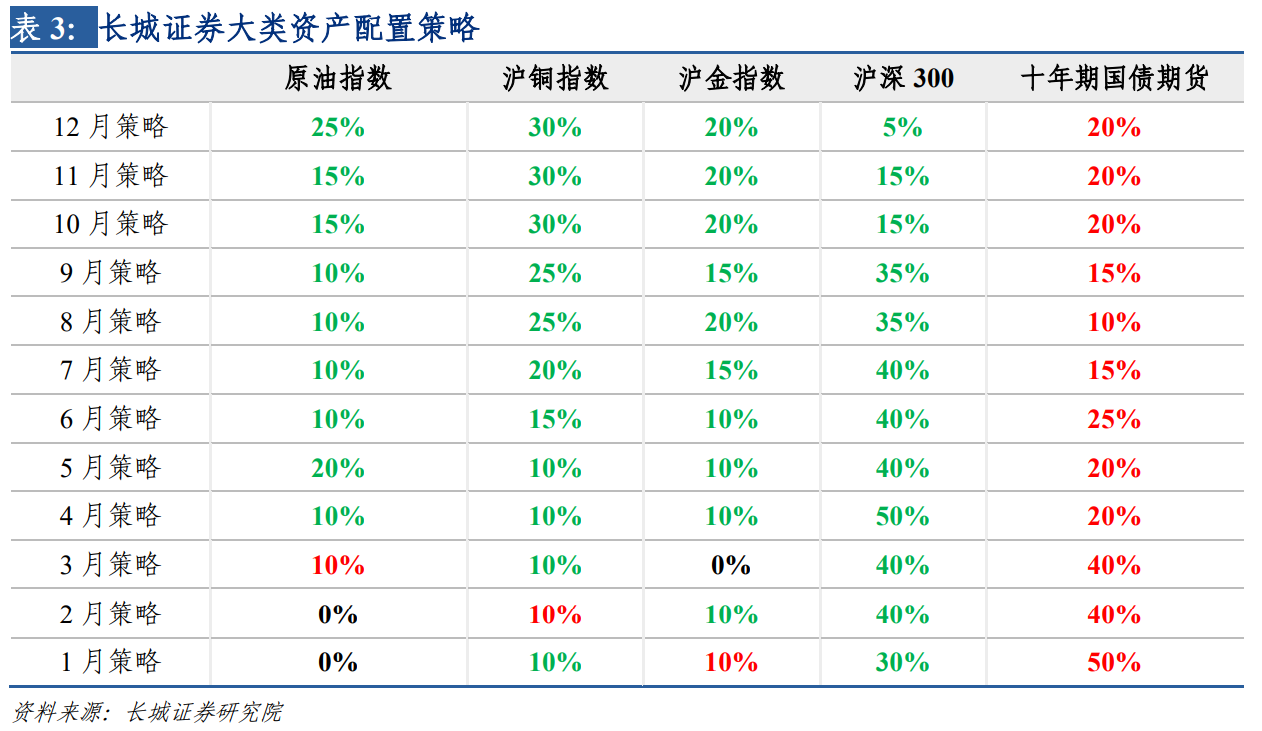

资产配置策略:十一月份长城证券大类资产配置指数从11月1日的143.36下滑至11月25日的132.17。十二月大类资产配置策略:原油空单增持至25%,沪铜空单维持30%,沪金空单维持20%,沪深300指数空单下调至5%,十年期国债多单维持20%。

1

全球经济周期

1.1 欧美经济即将面临深度衰退

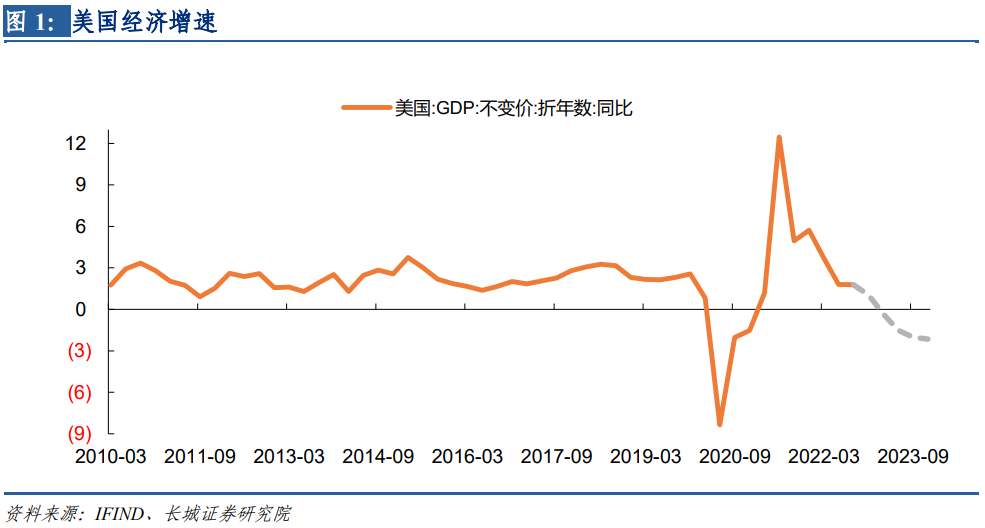

美国货币超调已经难以避免,2023年美国经济可能面临深度衰退。在11月25日的《美国经济或将深度衰退——2023年美国经济展望》报告中,我们详细分析了美国明年的经济形势。我们认为,目前基准利率还未达到限制性水平,美联储可能继续加息至5%以上。而由于货币政策的滞后性,等到利率对经济活动产生影响,货币超调已经无法避免。我们预计,美国2023年经济增速可能降低至-1.5%,其中2023年一季度同比增速将可能转为-0.34%。

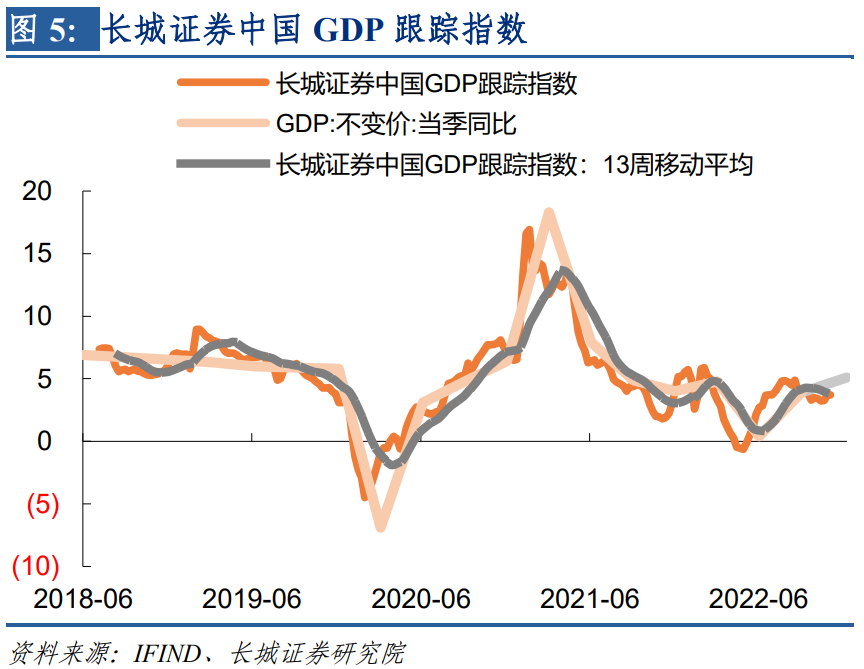

疫情再次来袭,财政和货币政策的实际效力可能有所折扣。进入病毒易于传染的冬季,且近期疫情防控的警惕度放松,全国新冠确诊和无症状病例激增,单日新增确诊甚至超过了4月份的最高点,而且这波疫情仍处于发展期,还可能继续增多。消费可能在疫情影响下大幅回落,11月以来,长城证券GDP跟踪指数的居民消费分项明显下降,是GDP的主要拖累项,11月GDP跟踪指数平均值约3.47%,比10月份进一步下滑0.2个百分点。 我们认为,财政和货币政策对经济起到的刺激作用会因为疫情而大打折扣。当前重点不仅是需要继续推出刺激政策,同时还需要探索更能平衡经济发展和健康安全的疫情防控模式。

2

大类资产走势分析

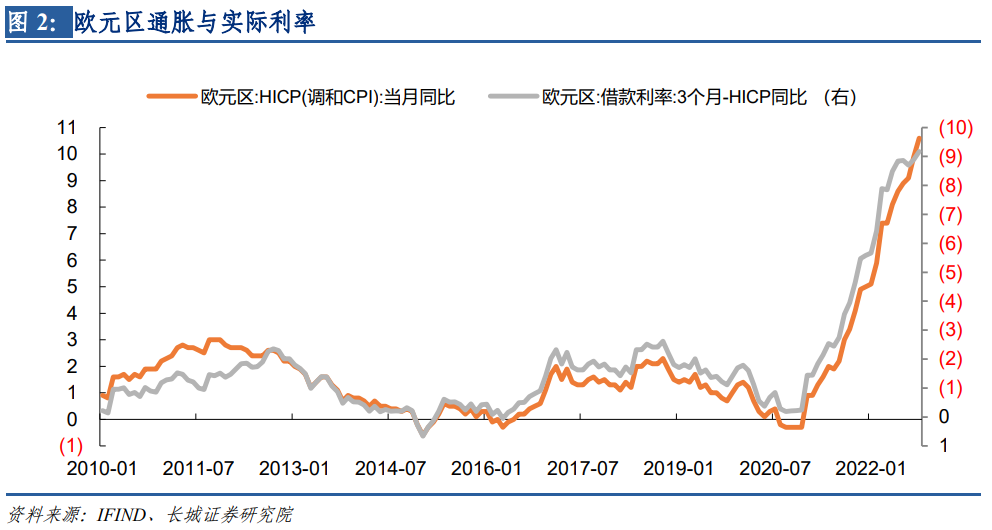

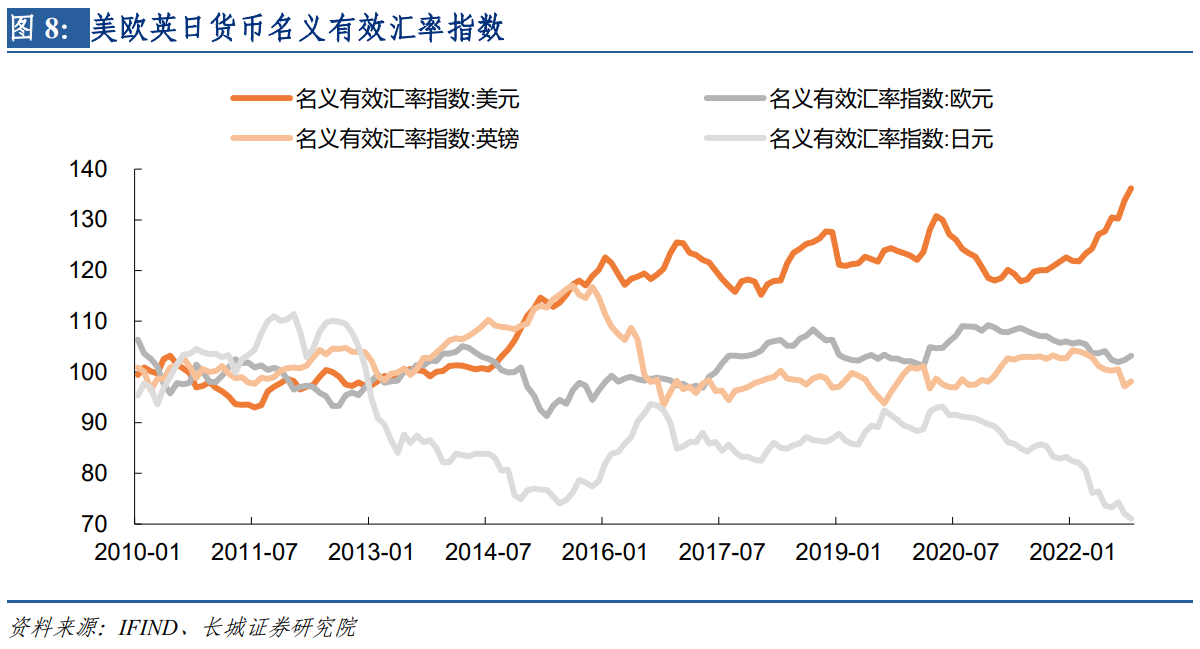

非美货币表现疲软,美元相对来说仍是强势货币。在美元指数权重占比中,欧元约占57.6%,英镑约占13.6%,日元约占11.9%。11月欧元区19国PPI同比41.9%,能源危机导致欧洲“去工业化风险”加剧,欧洲经济可能面临着比美国更为严重的衰退,因此中长期来看,欧元或将持续贬值。我们在10月20日《英国财政困境》和11月4日《市场预期日本或将发生经济危机》海外宏观专题报告中分别介绍了英国和日本的情况。英国10年期国债利率在9月底攀升,导致养老金基金爆仓危机,不得不集中抛售英债,最后英央行出手才稳定债市。而日元情况更为糟糕,日本政府消耗大量外汇储备,强行干预市场才勉强守住日元没有跌破150大关。可以说,即使美联储放缓加息,在全球普遍陷入经济衰退预期阴霾中,美元相对来说仍显得较为强势。

2.2 原油和沪铜

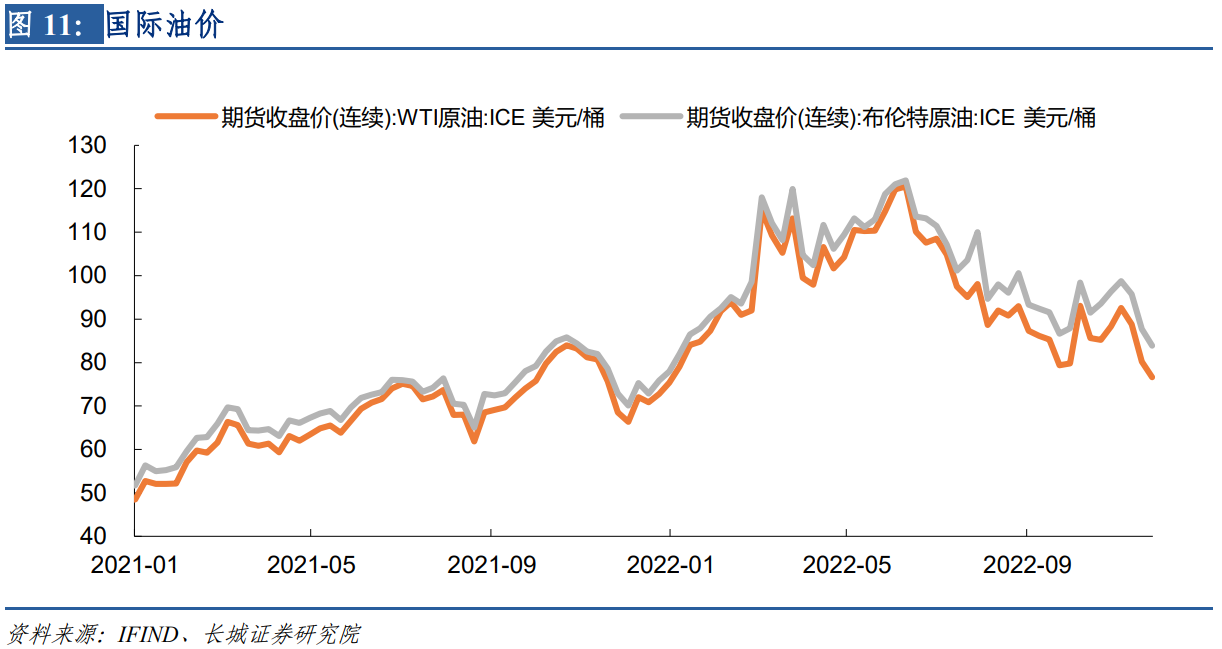

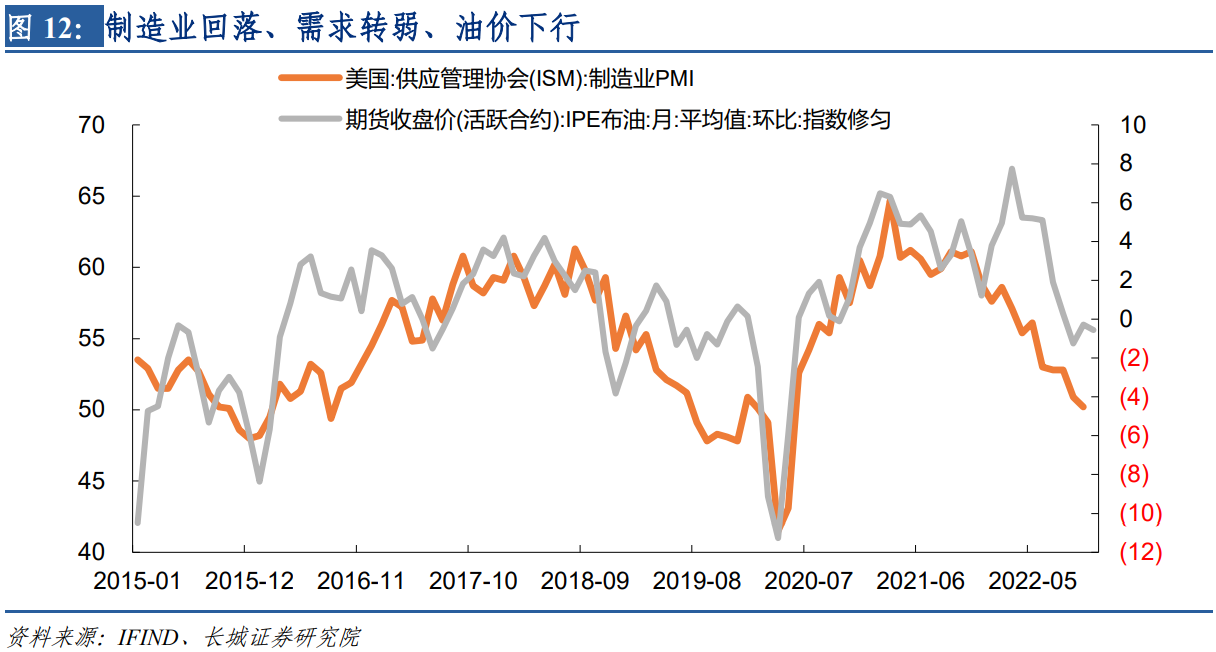

国际油价已经进入回落通道,几次反弹不改变需求走弱的趋势。2022年6月至今,国际油价已经建立了下行趋势,但期间出现了几次反弹。原因一方面是OPEC宣布减产,降低供给预期,另一方面是美联储释放加息转向信号,导致需求反扑。不过随着美国制造业回落,指数修匀后的IPE布油期货收盘价已经连续三月环比负增,说明原油需求正在减弱,国际油价仍将继续下跌。

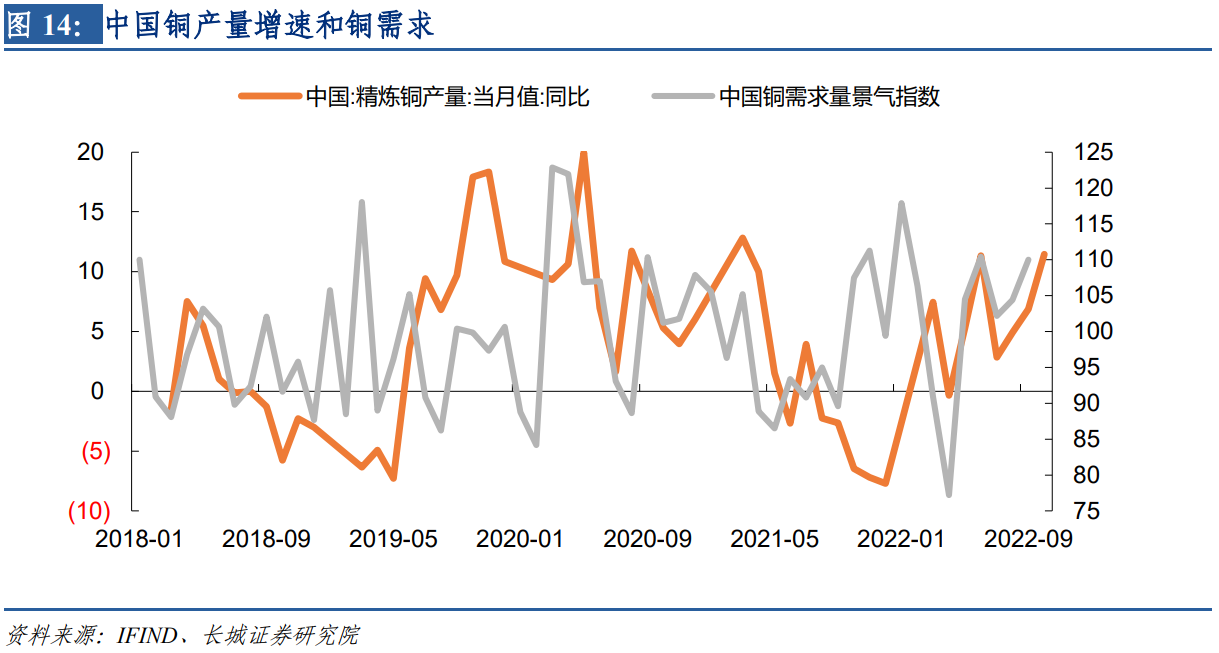

铜产量调整基本跟随需求走势,目前产能利用率低位,扩产空间充足,铜价缺乏上行的基础。从国内产需来看,10月份中国精炼铜同比增速11.46%,7月/8月/9月同比增速分别是2.84%/4.92%/6.89%,可以看出产量提升非常快速。9月份中国铜需求指数110,较8月大幅提升,但进入四季度疫情对工业生产可能产生影响,铜需求或将下滑。

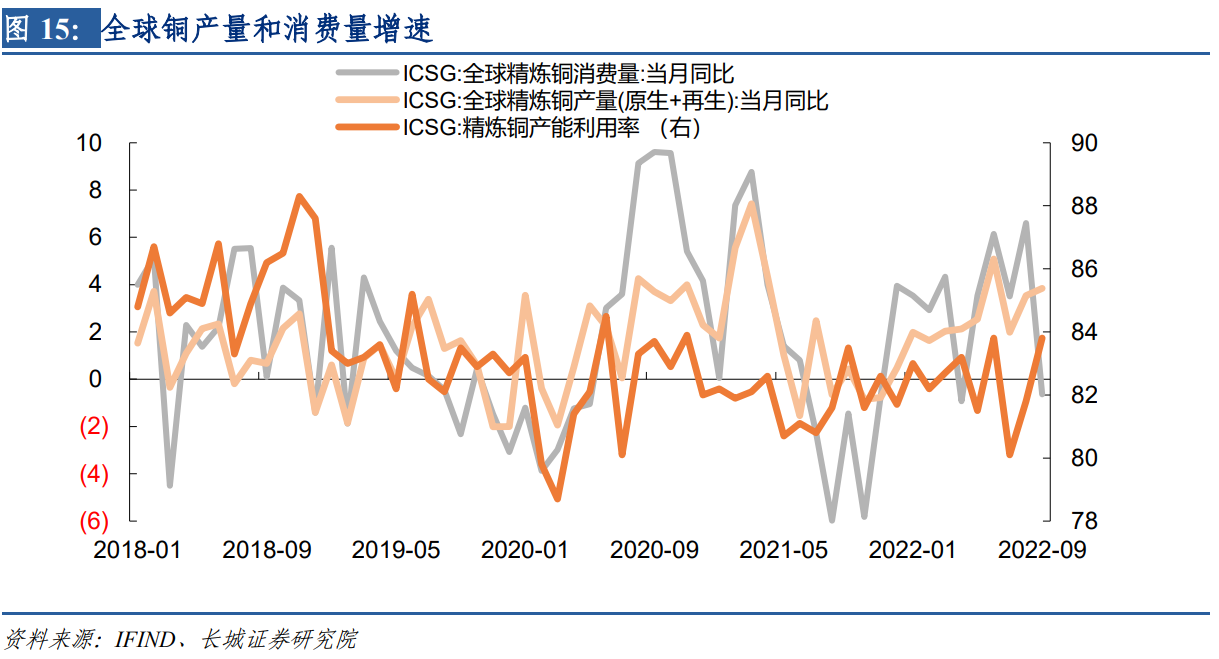

从国际产需看,9月全球精铜消费量同比-0.64%,出现负增,而9月全球精铜产量同比增速3.85%,高于8月的3.54%和7月的1.98%。而且产能利用率只有83.8%,扩产空间充足。我们认为,从实际供需角度来看,无论是国际还是国内,产量恢复都能够覆盖需求,而且需求可能在经济衰退预期下转弱,铜价上涨缺乏逻辑。

3

长城证券大类资产配置指数

十一月份长城证券大类资产配置指数从11月1日的143.36下滑至11月25日的132.17。(2022年1月4日作为100)

(蒋飞为长城证券首席策略分析师)

文章作者

从“卖保单”到“管风险”,寿险业走到了“十字路口”

2025年,中国人身险业在保费增长背后面临代理人萎缩、利差损缓解与投资承压等结构性挑战,正从规模驱动的“卖保险”模式加速向服务驱动的“管风险”模式转型。

春节前,投资者可能需要知道的事

投资者应根据自身风险偏好进行多元化资产配置,以应对春节前后市场不确定性,坚定长期投资信心。

黄金白银巨震后带来怎样的启示?| 一财号每周思想荟(第5期)

黄金暴涨源于全球对信用货币体系信任危机的担忧,推动资本转向非信用资产黄金作为价值避风港。

野村陆挺:政策呵护牛市,适度“降温”举措确有必要

“过去一年半,我们经济政策中最成功的举措就是让股市活跃起来了。”

未来五年的投资可聚焦三条主线,“投资于人”可作为防御性资产的新主线

科技创新(AI产业周期)、稀缺资源(对冲货币与地缘风险)、投资于人(服务性消费与金融升级)。