分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

2023年城投市场展望

2022-12-14 17:31:02

作者:明明 责编:高雅馨

{{aisd}}

AI生成 免责声明

从2022走向2023

2022年城投市场热点复盘

2022年城投市场充满故事性。不同于2017年去杠杆背景下城投融资环境的明显收紧,也不同于2019-2020年城投债发行规模的快速扩张,更不同于2021年城投区域风险的分化,2022年城投市场看似缺乏主线,实则由许多充满故事性的事件、现象串联而成,有起有伏,甚具谈资。

“央行23条”再度吹响城投集结号。2022年4月,央行、外管局发布“央行23条”提到要在风险可控的、依法合规的前提下,按照市场化原则保障融资平台公司合理融资需求。在2018年7月国常会就提到过类似论述,因此开启了一轮城投牛市。此次“央行23条”也带动了投资者热情,让市场仿佛回到了吹响城投集结号的时点。不负众望的是,“央行23条”后,城投市场也再次步入慢牛行情。

2022年两次隐债问责也是再度彰显监管决心。自2018年新的一轮债务化解开启后,隐性债务始终是城投市场的热点话题,此后北上广作为“排头兵”先后开启了全域无隐性债务的试点工作,地方隐债化解有条不紊的推进。2021年,“银保监15号文”提出隐债化解的指导意见,再次将隐债概念推向市场热点。2022年5月和7月,财政部分别通报了8起融资平台公司违法违规融资新增地方政府隐性债务问责典型案例,再度彰显了对隐性债务管控的高度重视。

县域基建再乘政策东风。2022年5月,《乡村建设行动实施方案》提出,要把公共基础设施建设重点放在农村,持续改善农村生产生活条件,乡村面貌发生巨大变化。同年6月,“国办20号文”提到,坚持省级党委和政府对本地区债务风险负总则,省以下各级党委和政府按属地原则和管理权限各负其责,切实降低了区县的偿债负担。正如此,县域基建迎来一波政策东风。

重点地区明确化债思路。2022年1月,“国发2号文”提出允许贵州融资平台与金融机构协商采取适当展期、债务重组;同年9月,“财政部114号文”则重申贵州省化债的思路。无独有偶,11月财政部也发文指导山东加强地方债务管理,强化专项债券借用管还全流程管理,逐步降低高风险地区债务风险水平。重点地区化债思路的指引对于其他地区具有较强的参考价值,未来适度展期等化债方式或被越来越多地区所采纳。

点状舆情偶发,债市波澜不惊。2022年以来城投市场并非一帆风顺,点状舆情时有冲击城投市场,4月重庆能投申请破产重组,7月遵义道桥进行债务重组,8月兰州城投发生技术性违约,9月云南康旅拟提前偿付存续债券。城投市场点状舆情不断,投资者也显得愈发成熟,债券市场在面临舆情冲击是也变得波澜不惊。

2023年城投市场有何期待

城投市场或不再成为隐债的众矢之的,有望再度化身拉动经济的得力帮手。自隐性债务化解的概念提出以来,各地区城投平台仿佛都紧绷着弦,隐债作为其融资过程中最后一道红线,坚决不可触碰,城投市场也成为了隐性债务的众矢之的。2023年,预计稳增长与防风险并重,城投平台有望再度化身拉动经济的得力帮手,隐债的管控虽为最后一道红线,但也不至成为妨碍城投平台发挥自身作用的“绊脚石”。

由点及面推动债务置换、适度重组或成为2023年城投新的周期序章。2022年时有舆情仍在冲击城投市场,前有重庆能投申请破产重组,后有云南康旅提前兑付,一次次的点状舆情冲击也是一次次的化债实践探索,拟寻找最符合当前市场特点的化债方式。除此之外,政策端也在着力指引部分重点地区合理化债。在政策和实践的双重探索下,由点及面的债务置换、适度重组或被更多地区所采纳,预计将成为2023年城投新的周期序章。

城投市场特点鲜明

有起有伏

城投市场表现特点鲜明,有起有伏。城投债市场表现受政策端影响十分大,且政策的松紧变化很快可以反映在其发行规模上,使得城投债年度发行量随着政策的松紧变化有起有伏,特点鲜明。

2010-2016年城投债市场快速发展,发行规模呈阶梯式攀升。2010-2016年期间,城投市场处于快速发展阶段,城投债年度发行量阶梯式跃进特征明显。2011年城投债全年发行约2500亿元,而2012年在“银监会12号文”的指引下,城投政策边际放松,2012年全年城投债发行额快速跃迁逾7000亿元。此后2014年城投政策先松后紧,但城投债发行仍迎来爆发式增长,年度发行额突破1.4万亿元,同比增幅约90%,城投债发行规模再度攀升至新台阶。2016年城投政策仍旧先松后紧,但上半年在地产市场带动以及政策利好催化下,城投债发行量再度大涨,虽然下半年发行明显回落,但全年发行量仍创新高,发行量突破2万亿元,再次攀升至新台阶。整体来看,在城投市场快速发展阶段,城投债发行规模呈现“两年一攀升”的特征,基本符合政策松紧变化周期。

2017-2018年城投市场受限明显,市场表现下滑。2017年,随着政策的不断加码,城投市场进入去杠杆防风险阶段,2017年城投债发行规模也出现历史上首次下降,全年发行量约1.7万亿,同比下滑约25%。净融资端下滑则更为显著,净融资额下滑逾9000亿元。2018年在中美贸易争端的大背景下,“稳经济”显得格外重要,中央政治局会议提出“六稳”,去杠杆变成了稳杠杆,监管政策边际放松,城投债发行表现有所回暖,但融资端表现仍相对一般。

2019-2021年城投市场发行井喷式增长。城投市场在经历了两年相对的“冷却期”后,在2019年再度迎来了爆发,2019年城投债发行额突破3万亿,刷新新高;2020年城投债继续保持快速增长,全年发行约4.4万亿;2021年快速增长的趋势仍未停止,全年发行约5.6万亿。随着城投债发行规模的井喷式增长,净融资额也节节高升,从2018年低点的4千亿元,在2020年快速突破2万亿元。

2022年城投市场趋于稳态。由于2019-2021年城投市场的快速发展,各式各样的风险舆情也开始出现。虽城投刚兑仍未完全打破,但点状舆情的出现则在提示市场该踩下“刹车”。截至2022年12月13日,全年城投市场发行规模回落至4.7万亿元,而到期规模的持续增长导致净融资额下滑至不足1万亿,市场逐渐趋于稳态。

偿还压力测算

城投债偿还结构较稳定。随着城投债发行的大幅增加,城投债偿还压力水涨船高,总偿还量由2017年的1.2万亿快速增长至2022年的约3.7万亿。分结构来看,城投债偿还规模的结构十分稳定,主要由到期偿还构成,占比始终维持在七成左右,2022年到期偿还规模占总偿还规模的70%。

2023年到期压力仍处于合理区间。城投债年度到期规模可以分为非本年度发行城投债到期规模和本年度发行城投债到期规模,由于2023年城投债发行的不确定性,因此也无法准确确定2023年城投债到期规模。围绕我们的预测,预计2023年城投债发行将以稳为主,因此2023年发行城投债到期规模占比预计延续下行趋势,在此基础上,预计全年到期规模约2.9-3.1万亿。

2023年城投债总偿还规模预计小幅增加。2020-2022年,受市场表现波动的影响,城投债回售额有所增加,回售额占比也从2020年的10%上升至2022年的18%。2023年城投市场将以稳控为先,且随着投资者的不断成熟,所受舆情冲击也将下降,预计城投债回售额也将有所回落。而对于提前偿还和赎回部分,由点及面的债务置换、适度重组或在2023年被更多地区所采用的,因此提前偿还、赎回部分规模或略有上升,但不会显著增加城投平台额外的偿债压力。而对于到期规模部分,此前预测2023年将有小幅提升,将带动城投债整体偿债规模有所增加,预计在3.8-4.0万亿之间,处于合理可控区间。

稳控为先

城投市场不兴“大水漫灌”。2019-2021年,城投债发行大幅增加,市场规模不断扩容,而2022年预计全年城投债发行规模有所缩量,净融资端表现也大幅下滑。预计2023年,稳增长和防风险并重,城投市场不兴“大水漫灌”,发行端表现预计与今年接近,城投债全年发行预计在4.5 -5.0万亿之间。

城投融资八九分饱,肆意吃撑的年代一去不复返。城投市场在2019-2021年处于发行快速增长阶段,净融资额也不断抬升。2023年,预计城投市场以稳控为主线,市场不再以扩容为主,而是以“吃饱”为先,保障城投平台最基本运营需求。因此2023年城投市场融资端表现将趋于稳定,预计全年净融资额稳定在万亿区间。

地区分布特点明显

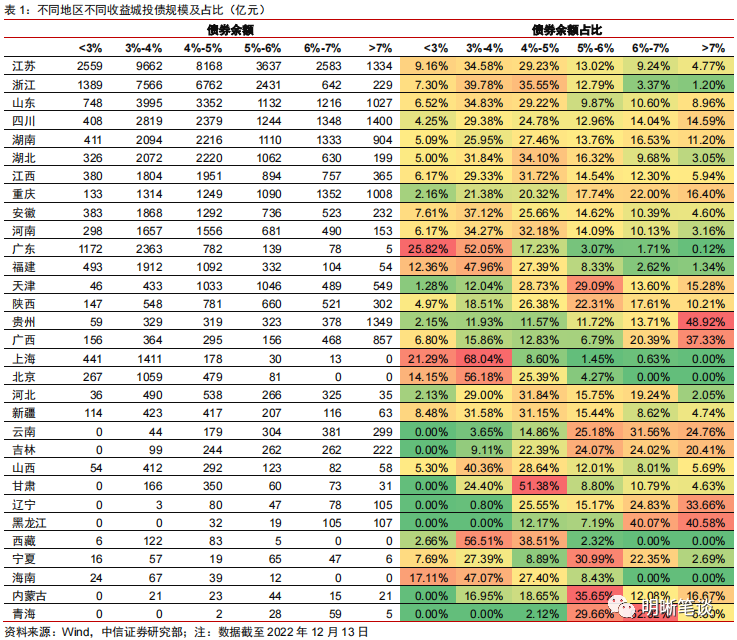

城投债收益率主要集中在3%-5%的区间。具体来看,截至2022年12月13日,收益率在3%-4%区间的城投债存续规模最大且数量最多,共5276只,合计4.52万亿,占比达33%;而收益率在4%-5%区间的城投债存续规模也较大,共4933只,合计3.84万亿,占比达28%。因此收益率在3%-5%区间的城投债存续规模占比逾六成。

不同地区城投债收益率分布特点鲜明。存量城投债收益率的高低一定程度上可以反映该地区城投融资的难易,具体来看,北上广等财政实力较强,受市场认可度较高的地区低收益城投债占比也相对较高,北上广三地存续城投债中收益率小于3%的债券规模占比分别为14%、21%和26%,占比较其余地区明显更高,城投融资难度也相应更低。而不同于北上广,部分信用资质相对偏弱地区则需要通过提高融资成本来获得足额融资规模,因此这些地区存续债券收益率集中在6%以上,融资难度相对更高。

舆情扰动,信仰仍存

非标舆情仍困扰城投市场。2018年下半年起,随着监管政策的边际宽松,城投债市场迅速回暖,城投债发行规模也开始增加。但非标风险舆情也随之而来,2018全年共发生476起非标舆情,且集中在下半年,而2017全年仅33起非标舆情。到了2019年,宽松的融资环境下,非标风险继续滋生,2019全年共发生1096起非标舆情,不断冲击着城投市场。此后非标舆情仍不断出现,数量也维持在较高位置,城投市场始终受到非标舆情的困扰。但随着市场的不断成熟,投资者也可以更为理性地看待非标风险,不再怵于部分媒体的“夸大其词”。

工程款结算问题或对估值产生扰动。时值年末,到了城投公司进行工程款结算的时间点,大多数城投公司在建工程采用外包形式,因此偶有出现工程款结算问题。而市场的这些“风吹草动”极易通过部分自媒体发酵,从而对当地或连带城投主体造成舆情干扰,直接或间接影响城投债的估值。但客观而言,年末工程款结算等舆情扰动通常是暂时的,不会对城投主体造成实质性的信用影响,更不会大面积地影响城投偿债能力。

风吹草动常在,但城投“信仰”仍存。2023年,预计非标风险、工程款结算等舆情仍将存在,但投资者面对过分夸大的舆情也能理性思考,市场不会被此类舆情过度干扰。2023年城投市场将围绕着稳控的主线,市场发行不会“大水漫灌”,偿债压力也不会超出可控区间,城投债的“信仰”仍将维持,彻底打破刚兑的可能性较低。

2023年城投投资策略

郡县稳,城投安

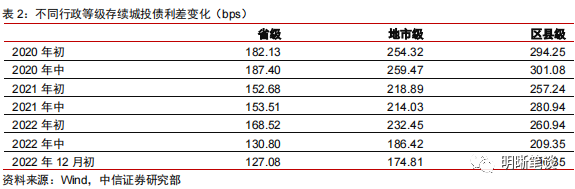

区县利差绝对水平更高。年末债市调整后,信用利差也迎来快速走阔,而此轮个券的利差抬升被庞大的市场规模所吸收,存续城投债利差抬升幅度也不及预期。具体来看,截至2022年12月,省级城投债利差较年中基本持平,且利差水平相对更低。而区县级城投债利差绝对水平更高,提供更大的收益挖掘空间。

区县级城投债再乘政策东风。2022年5月,中共中央办公厅和国务院办公厅印发《关于推进以县城为重要载体的城镇化建设的意见》,强调要促进县城基础设施和公告服务向农村延伸覆盖,以县城为重要载体推进新型城镇化。同月,《乡村建设行动实施方案》的出台也再次重申县域基建的重要性。政策的频繁落地给予县域基建优良的发展空间,预计2023年区县发展仍将是政策重点,区县级城投债也可再乘这波政策东风,快速发展。

郡县稳,城投安。当前区县级城投债仍有较为丰厚的绝对利差水平,因此相对有较大的收益挖掘空间。除此之外,预计2023年县域基建发展仍为政策支持重心,为区县级城投债提供政策利好。而新增城投平台也多以区县级为主,占比超五成,区县级城投发展较快。郡县治民,从制则天下安矣,2023年稳增长任务突出,而发展好县域基建和经济则是稳增长的重要抓手,因此县级城投债投资价值更为凸显。

明暗交替,相互助力

城投债与专项债“殊途同归”。地方政府专项债作为政府拉动投资、稳增长的重要手段之一,在当前经济社会中起到越来越重要的作用。在项目投向方面,专项债项目也更多的集中在交通基础设施、市政产业园区建设和农林水利等促发展保民生的领域,因此与城投债的初衷也“不谋而合”。

重点关注承接专项债项目城投公司的投资机会。由于城投和专项债的“殊途同归”,部分城投平台也有机会承接专项债项目,强强联手创造投资价值。政策对于专项债的支持力度较大,因此承接专项债项目的城投平台融资有充足的保障。除此之外,有机会获得专项债项目的城投平台大多是被政府所认可的,因此其自身债务压力、资金状况较为合理,且长期获得政府支持的可能性大。由此,专项债和城投平台的强强联手,是为城投平台的资质上了保障,2023年可重点关注承接专项债城投公司的投资机会。

省负总则,强者恒强

“国办20号文”提出“省负总则”概念。2022年6月,国务院办公厅发布“国办20号文”,提出要坚持省负总则、分级负责,清晰界定省以下财政事权和支出责任,理顺省以下政府间收入关系,适度增加省级调控能力。“国办20号文”的出台,增加了省内各级政府的凝聚力,从而也加强了各级平台的“关联性”,一定程度地缓解了基层负担,促进全省协同发展。

全省一盘棋的背景下,强者恒强。“国办20号文”亦是在强调走好全省一盘棋,省级调控作用将带动省内区县更好的发展,增加全省及其地市、区县的竞争力,实现全面发展,做到强者恒强,强者愈强。由此,例如江浙、福广等沿海经济发达地区,可充分发挥其省级统筹带动作用,全面提升其地市、区县级综合实力,也全方位的增加其投资价值,是2023年值得关注的方向之一。

高新经开,潜力无限

高新区和经开区在地区发展中起到关键作用。高新区全称为“高新技术产业开发区”,隶属于科技部,着力于将产学研结合,偏向于高新产业。经开区全称为“经济技术开发区”,隶属于商务部,更侧重于经济总量的发展。两者定位虽略有不同,但均负责地区经济、产业全面发展,为城市发展的中坚力量,也受到较多的资源倾斜。

高新经开存量城投提供布局机会。通过对存量城投债发行人和大股东进行筛选,截至2022年12月9日,存量高新区和经开区城投债约2344只,存续规模合计1.5万亿。从收益率的角度看,存量债券集中在3%-5%的收益区间,占比近60%;收益率在7%以上的高收益存量规模也超千亿,存在一定收益博取机会。从评级的角度看,高新区和经开区存量城投主体等级相对偏低,主要集中在AA等级,占比达62%,而AAA级城投平台占比仅3%。

充分把握高新区和经开区发展前景带来的投资价值。相较于普通的地市、区县,高新区和经开区在地区战略发展上地位更高,也享有更为充裕的资源倾斜和项目支持。而对于高新区和经开区内的城投平台,也将获得更多的政府项目承接机会,有更好的项目资源保障,风险等级较低。且相较于省级平台存量债券,高新区和经开区内存量城投债收益率相对更高,收益挖掘空间更大。因此,更要充分把握高新区和经开区良好的发展前景与其较大的收益挖掘空间错配带来的投资价值。

长租保障,城投先行

坚持房住不炒定位,保租房受政策支持力度大。房住不炒的概念提出以来,各项政策也始终在贯彻落实。2020年首次提出“保障性租赁住房”的概念,此后在2021年的《政府工作报告》中也再提需增加保租房的供给。同年6月,国务院发布《关于加快发展保障性租赁住房的意见》,明确了保障性租赁住房基础制度和支持政策。2022年2月,银保监会、住建部更是发文指导金融机构加大对保租房的金融支持。除此之外,保障性租赁住房REITs也在有条不紊的推进中,并在2022年8月实现首批试点项目的上市,受到市场广泛的关注和认可。

紧随热点,博取收益,关注保租房相关城投平台投资机会。2023年,预计保租房项目仍将快速推进,大量项目将落地实施。城投平台作为地方政府项目落实的重要抓手,预计会参与部分保租房项目。而承接保租房项目的城投平台也将受益于此,拥有高质量的项目资源和稳定的项目资金,平台资质得以更好保障。正如此,2023年应紧随保租房热点,关注承接保租房项目城投平台投资机会。

(作者明明为中信证券固定收益首席研究员)