分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

赵伟:美国通胀的长期中枢是多少?

2022-12-30 15:18:02

作者:赵伟 责编:张健

{{aisd}}

AI生成 免责声明

一、热点思考:美国通胀的长期中枢是多少?决定因素是什么?

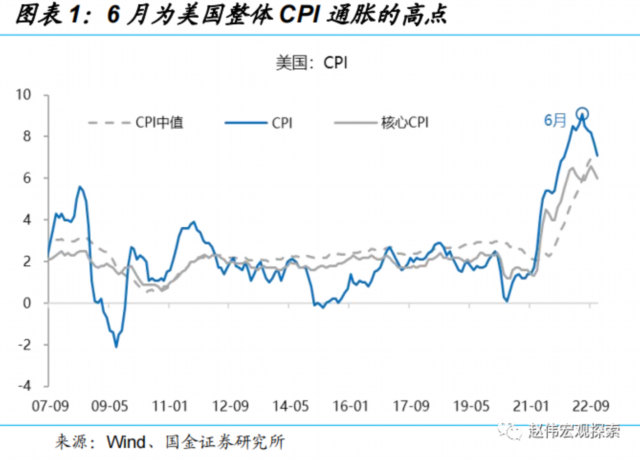

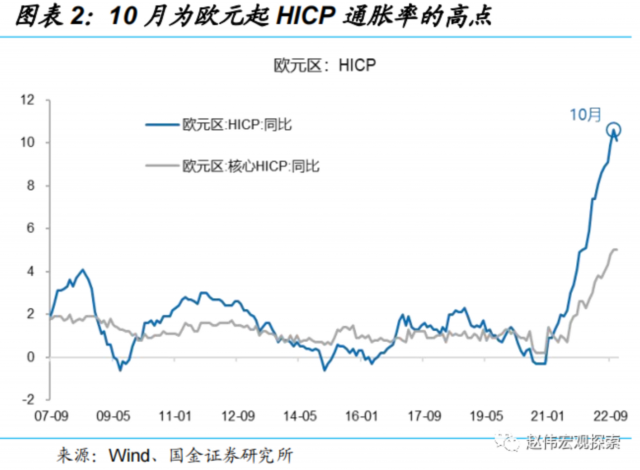

截止到2022年底,在西方主要经济体中,除日本外,美国、欧元区和英国的通胀率的高点均已经出现。美国CPI同比的高点出现在6月,欧元区和英国为10月。日本大概率会在12月达到高位,明年上半年进入下行通道。这是全球供应链持续修复、原油等大宗商品价格持续下行、重开后“被压抑的需求”动能放缓,以及全球央行持续收紧货币政策的结果。市场对2023年通胀大缓和有高度共识,但对通胀的长期中枢水平是多少尚未形成定论。

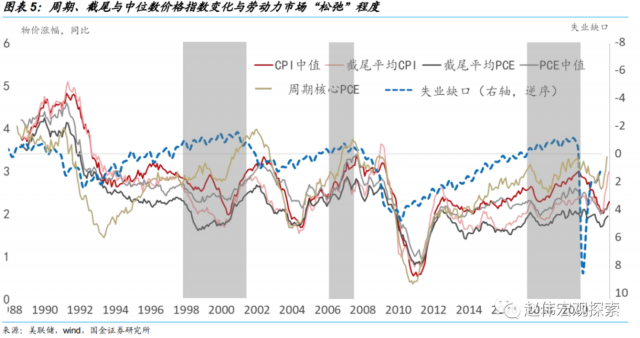

美国的经验显示,通胀的中期趋势取决于工资水平,而工资又取决于“失业缺口”,即劳动力市场的“松弛”程度。该问题的本质是“菲利普斯曲线”有没有消失?上世纪90年代以来,在全球范围内,传统菲利普斯曲线的平坦化并无争议,即物价对劳动力市场的“松弛”程度不再敏感。但也有证据发现,如果在中周期内考察通胀和劳动力市场的关系,或者只选取通胀中的周期敏感性的部分,菲利普斯曲线并未消失。美国趋势性通胀指标(CPI中值、截尾平均通胀等)与失业缺口的正相关性依然成立。

工资与通胀的关系并未消失。私人非农生产和非管理人员平均时薪与CPI和PCE通胀的5年移动平均值之间也保持这显著的正相关性(上世纪90年代中期-2006年期间除外)。综合反映劳动力成本的就业成本指数(ECI)与核心CPI和核心PCE的同比变化也显著正相关。如果仅考察ECI与服务业通胀的关系,这种正相关性会更显著。这是因为,服务业是典型的劳动力密集型行业,劳动力报酬占比较高。工资向终端消费价格传导的效率更高。新冠疫情冲击的“前沿行业”均为服务业,它们同时也是劳动缺口最大和工资涨幅最高的行业。

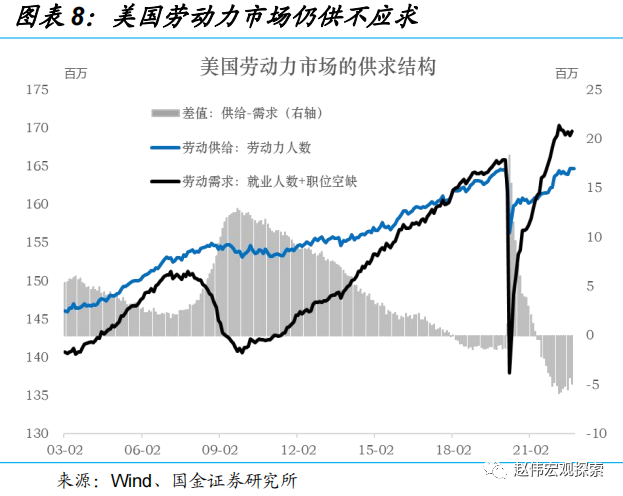

美国至今仍有近500万劳动力缺口,较3月的峰值下降了100万。每个失业者对应的空缺岗位数仍高达1.6-1.7,低于峰值(2),但高于疫情之前的水平(1.2)。并且,劳动缺口具有长期性。一方面,受疫情影响,美国提前退休人数增加了近200万,导致劳动参与率比疫情前低0.8个百分点。受特朗普政府移民政策的影响,2017年来累计减少的移民人数约300万。

2010年是美国“人口红利”(生产者/消费者比例)的顶点。从2011年开始,战后“婴儿潮”时代(1946年至1964)出生7,600万人就已经陆陆续续地进入老龄化阶段,这一个过程将持续到2029年(持续18年)。曾经,中国的“人口红利”就是全球的“人口红利”,但中国人口时代红利渐行渐远。并且,劳动供给问题已不再是美国或中国的问题,而是全球性问题。因为2015年是全球“人口红利”的峰值。美国劳动力短缺是个中期约束,劳动工资涨幅短期内难以回到疫情前的平均水平(3-4%)。

根据菲利普斯曲线的关系,工资和通胀之间存在一定的转换关系,但不同指标之间存在一定差异。工资和整体CPI通胀的转换系数为0.79-0.97,与核心PCE通胀的转换系数为0.73-0.87。6月为美国工资增长的高峰期,各工资指标对应的CPI和核心PCE通胀率如下表所示。虽然工资增速已经放缓,但较难回到疫情前的低位。假设就业成本指数(ECI)的涨幅稳定在4%(2019年底为2.6%),隐含的整体CPI通胀约为3.6%,隐含的核心PCE通胀约为3.3%。

重申:2023年美国整体或核心通胀趋于下行,但要提醒的是,等到非核心商品和住房的高基数效应消失后,工资主导的非住房核心服务价格决定了通胀压力仍将存在。所以,在一致预期之外,应警惕通胀的二次反弹风险。这是美联储一直警惕“价格-工资”螺旋的原因。

二、基本面跟踪

(一)美国11月PCE连续6个月下降,创单月最大跌幅

截止到2022年底,美国11月PCE通胀延续回落态势,结构上所反映出来的“持续性”压力也有明显缓解,仅服务项中的住房相关支出价格还在创新高。11月整体PCE同比增速5.5%,为连续第5个月回落,符合市场预期,较10月回落0.5个百分点,为单月最大跌幅;11月核心PCE同比增长4.7%,符合预期,为2022年2月达到峰值(5.42%)以来的最低值。

结构上,耐用品、非耐用品及服务大类价格增速同比均回落。其中耐用品同比增速为2.7%,前值4.0%;非耐用品同比增8.1%,前值为9.15%,服务类价格同比增长5.3%,前值5.47%。16个二级分项中,同比增速下降的有12个。但权重较高的住房及水电气支出价格继续上涨,11月同比增7.89%,对通胀的贡献达1.38个百分点,占服务通胀的26%,占整体通胀的25%。

虽然通胀压力依然广泛,但边际放缓的趋势已经形成。将核心PCE通胀中的119个分项分解为涨价大于等于3%、5%和10%三档,可以考察通胀压力的分布和结构。2022年7月以来,3%和5%的两个细分项持续下行,但10%分项曾在8-9月出现反复,中断了核心PCE通胀下行的趋势,但4季度以来,该分项再次进入下行通道。极端涨价科目数量的下降对于通胀持续性而言是一个利好。

总而言之,虽然美国通胀压力仍然较高,但下行的趋势也较为明确。而对于美联储政策立场的转变而言,斜率更为重要。在12月的经济预测摘要中,美联储进一步抬升了整体PCE和核心PCE通胀的曲线,但不改变“前高后低”的期限结构。美联储预测的2023年整体PCE通胀和核心PCE通胀分别为3.1%和3.5%。由于核心PCE通胀下行斜率较小,2023年下半年甚至会高于整体PCE通胀。但对于美联储政策立场而言,更关键的是对未来通胀的预期,而非当前时点的通胀水平。

(二)美国3季度GDP环比增速(折年率)上修至3.2%

BEA上修美国3季度GDP环比增速至3.2%。结构上,消费和出口的拉动作用较大。实际个人消费支出终值环比折年升2.3%,为去年第四季度以来的新高,拉动GDP环比增速1.54个百分点。商品和服务净出口三季度环比折年增速达到14.6%,较二季度的13.8%进一步提高,拉动GDP环比提高2.86个百分点。此外,政府消费支出和投资总额拉动0.65个百分点。私人投资增速回落较大,三季度环比-9.6%,拖累GDP增速1.8个点。

(三)美国11月新屋开工和成屋销售数据延续回落态势

美国新屋开工延续回落。美国11月新屋开工(折年数)142.7万套,前值143.4万套。环比下跌0.5%,跌幅较上月(-2.12%)有所收窄,但同比增速跌幅扩大至-16.35%。先行指标营建许可11月值为135.1万套,环比跌11%。分地区看,除美国西部沿海地区外,东北、中西部、南部地区开工均不同程度下滑 其中美国南部新屋开工降幅最大,由10月的6.6万套回落至6.1万套。

美国成屋销售加速回落。美国11月成屋销售折年总数409万套,预期值420万套,相比上个月的443万套继续回落34万套。同比和环比降幅均扩大,11月成屋销售折年环比下跌7.7%,预期值-5.2%,前值-5.9%,环比增速已连续第十个月为负;同比增速为-35.4%,已低于 2020年疫情初期以及2008年金融危机 时期的最低水平。

成屋售价继续下降,成屋库存同比增速扩大。美国11月成屋售价的中位数回落至37.07万美元,前值为37.8万美元,相比2022年6月高点(41万美元)已经回落10.4%。分地区看,美国四大区域成屋售价中位数共同回落,同比增速回落1至4个百分点,西部沿海地区同比增速最低,为2.0%,南部地区增速最高,为4.4%。绝对价格上,美国西部沿海地区成屋房价中位数最高,11月为57万美元;中西部地区成屋售价中位数最低,为27万美元。库存方面,成屋库存增速继续上升,11月为2.7%,前值-0.81%,反映成屋去库情况继续恶化。

(四)美国12月红皮书零售和密歇根大学消费者信心指数均有所回升

美国红皮书零售数据反弹。12月20日,美国公布上周红皮书零售数据,当周同比 7.6%,前值5.9%。为连续第二周反弹回升,但从全年来看,红皮书零售增速数据仍在下滑,今年最高增速为年初的18.8%,截至12月17日,已回落超10个点。

美国消费者信心有所回升,但仍处于较低水平。12月24日公布的密歇根大学12月份消费者信心指数终值从11月份的56.8上升至59.7,回升了5.1%,略高于月中59.1的初值。消费者预期指数回升至59.9,前值为55.6,消费者现状指数回升至59.4,前值58.8。三项消费者调查指数均有反弹,但从绝对水平上看,仍处于近5年来的低位。

三、大类资产高频跟踪(2022/12/19-2022/12/23)

(一) 权益市场追踪:全球资本市场多数上涨

发达国家股指多数上涨,新兴市场股指普遍上涨。标普500、英国富时100、澳大利亚普通股指数、法国CAC40、道琼斯工业指数分别上涨1.1%、0.9%、0.8%、0.4%和0.2%,德国DAX、日经225和纳斯达克指数分别下跌0.1%、1.8%和6.5%。伊斯坦布尔证交所全国30指数、巴西IBOVESPA指数、泰国SET指数、南非富时综指分别上涨11.78%、2.70%、1.29%和0.30%,韩国综合指数、俄罗斯RTS分别下跌0.14%和2.94%。

美国及欧元区各行业多数上涨。从美国标普500的行业涨幅来看,本周美股行业多数上涨。其中能源、公共事业、金融、必需消费、医疗、工业领涨,分别上涨4.38%、1.42%、1.40%、1.00%、0.81%和0.76%。从欧元区行业板块来看,本周欧元区行业多数上涨。其中非必需消费、医疗保健、必需消费、公用事业和科技领涨,分别上涨2.94%、1.18%、0.83%、0.54%和0.36%;工业持平。

香港市场全线上涨,恒生科技、恒生中国企业指数和恒生指数分别上涨11.49%、10.81%和6.66%。行业方面,恒生行业多数上涨,非必需性消费、资讯科技业、必需性消费、医疗保健业、原材料业、工业和地产建筑业领涨,分别上涨19.30%、11.51%、10.33%、7.23%、4.53%、3.91%和0.23%。

(二)债券市场追踪:发达国家10年期国债收益率悉数上行

发达国家10年期国债收益率全线上行。其中,美国10Y国债收益率上行27bp至3.75%,德国10Y国债收益率上行19bp至2.39%,英国10Y国债收益率上行21.48bp至3.67%,法国、意大利和日本10Y国债收益率分别上行26bp、20.9bp和15.1bp。

新兴市场10年期国债收益率多数下行。越南、土耳其、巴西和南非10Y国债收益率分别下行8.70bp、37.00bp、51.50bp和4.50bp;仅印度上行3.70bp。土耳其10Y国债收益率下行37.00bp至10.11%,巴西10Y国债收益率下行51.50bp至12.95%。

(三)外汇市场追踪:美元指数走弱,美元兑人民币贬值

美元指数走弱,主要国家货币兑美元均有升值。英镑兑美元贬值0.74%,日元、欧元兑美元分别升值2.93%和0.26%。雷亚尔、韩元、印尼卢比和菲律宾比索兑美元分别升值3.66%、2.85%、2.13%和1.57%;仅土耳其里拉兑美元贬值0.31%。

美元兑人民币贬值2.02%。欧元、英镑兑人民币分别贬值0.93%、0.55%,日元兑人民币升值1.87%。美元兑在岸人民币汇率较上周环比下行1760bp至6.9880,美元兑离岸人民币汇率下行1679bp至7.0256。

(四)大宗商品市场追踪:原油价格大幅上涨

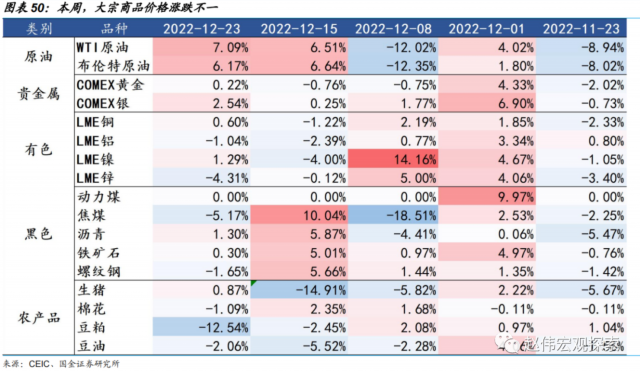

大宗商品价格涨跌互现,原油价格大幅上涨。本周,贵金属和原油价格上涨,农产品价格多数下跌,黑色和有色金属价格走势分化。其中,上涨幅度最大的是WTI原油、布伦特原油,分别上涨7.09%、6.17%;下跌幅度最大的是豆粕、焦煤和LME锌,分别下跌12.54%、5.17%和4.31%。

原油价格上涨,黑色金属涨跌互现。WTI原油价格上涨7.09%至79.56美元/桶、布伦特原油价格上涨6.17%至83.92美元/桶。焦煤价格下跌5.17%至1879元/吨,动力煤价格持平于1023元/吨;铁矿石、沥青价格分别上涨0.30%、1.30%至827元/吨、3658元/吨,螺纹钢价格下跌1.65%至4000元/吨。

铜铝价格分化,贵金属价格普涨。LME铜上涨0.60%至8325美元/吨,LME铝价格下跌1.04%至2371美元/吨。通胀预期从前值的2.13%上升至2.20%。COMEX黄金上涨0.22%至1804.20美元/盎司,COMEX银上涨2.54%至23.92美元/盎司。10Y美债实际收益率从前值的1.35%上行至1.55%。

四、风险提示:

1、全球疫情反复超预期。变异毒株等导致全球疫情仍存在反复的可能,或加大全球经济、供应链变化的不确定性。

2、地缘政治“黑天鹅”。逆全球化思潮、地缘政治冲突等,可能对全球和地区贸易产生影响。

(赵伟系国金证券首席经济学家、首席经济学家论坛理事)