分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

赵伟:疫后修复接力赛,哨声吹响?

2023-01-04 14:25:37

作者:赵伟 责编:张健

一、热点思考:疫后修复,各地进展如何?

近期全国疫情相关搜索开始回落,河北等疫情搜索已于12月上半月出现拐点,而福建等地近一周达峰。全国百度疫情搜索指数拐点已于12月21日出现,但各地的疫情搜索指数高峰出现时间明显分化,或指向各地疫情扩散进程不一;按各地拐点出现时间进行划分疫情演化进程,第一批次的河北、北京疫情搜索指数于12月12日达峰,第二批次的重庆、辽宁等于12月16日出现拐点,第三批次安徽、湖南等地分别于20、21日出现拐点,最后广东、福建于23、25日出现拐点。

疫情相关搜索较早出现拐点的河北、辽宁等地交通物流修复相对较好,已修复至疫前水平的九成。以交通物流修复为例,截至12月30日当周,河北、辽宁整车货运流量分别较上周提升17.3%、4.8%,安徽、福建分别较上周回落3%、6.9%;同时,河北整车货运流量12月30日当周较月初提升48.7%、较前周变幅提升21.9个百分点,辽宁当周变动较前周提升5.1个百分点,而安徽、福建分别回落3.1、7.4个百分点。同时,较早出现疫情搜索拐点的河北、辽宁整车货运流量分别修复至本轮疫前水平的95%、86%,第三、四批次的安徽、福建分别修复至疫前的78%、83%。

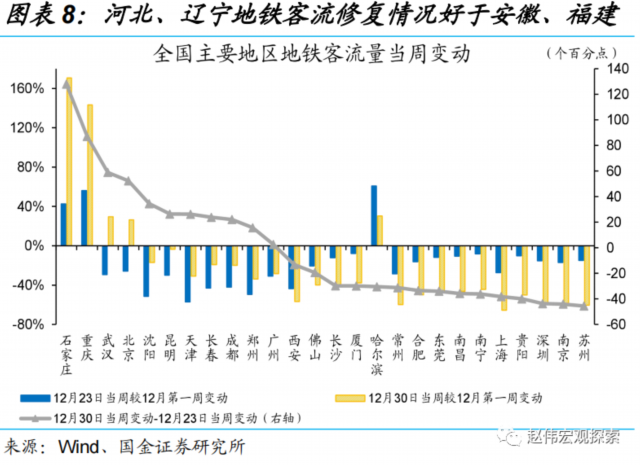

人流修复也出现类似情形,疫情搜索第一批次达峰地区人流已修复至疫前水平的六成,第三、四批次修复至疫前水平的五成。截至12月30日当周,河北、辽宁人口迁徙规模指数分别较前周提升35.1%、29.6%,安徽、福建分别较前周回落12.8%、42.9%;石家庄、沈阳地铁客运量分别较前周提升87.1%、89.5%,合肥、分别较前周回落34.7%、30%。同时,石家庄地铁客运量12月28日当周较月初提升170.7%、较前周变幅提升128个百分点,沈阳当周变动较前周变动提升34.5个百分点,而合肥、厦门分别回落33.5、29.9个百分点,市内人流仍明显受疫情抑制。同时,石家庄、沈阳的城市地铁客流量分别修复至疫前水平的56%、58%,合肥、厦门分别修复至疫前水平的50%、46%。

于12月上半月出现疫情搜索拐点的地区线下消费已有所修复,近期达峰地区人流虽开始修复,但线下消费延续低迷。以各地区代表连锁餐饮流水恢复强度映射线下消费的修复情况,截至12月30日当周,河北代表连锁餐饮流水恢复强度较前周提升27个百分点,但辽宁、安徽、福建等地均延续下行、分别较前周回落3、3、50个百分点;同时,河北、辽宁代表连锁餐饮流水恢复强度12月30日当周分别较月初提升43、4个百分点,而安徽、福建分别回落19、38个百分点。

疫情搜索较早达峰的地区出现人流、消费双双改善的迹象较多,河北、北京、湖北等地已明显修复。河北、重庆、北京、湖北等地的市内人流和线下消费均已开始修复,市内人流分别修复至本轮疫情前水平的49%、61%、49.3%、66.7%,线下消费分别修复至本轮疫情前水平的61.3%、60.5%、41.6%、48.9%;相较而言,疫情搜索指数拐点出现时间相对较晚的广西、福建、黑龙江等地市内人流、线下消费仍在快速回落。

二、高频跟踪

1.物流人流追踪:全国多地疫情扩散进程分化,人流及线下活动修复仍受抑制

全国多地疫情相关关键词搜索量明显回落,个别地区疫情仍明显扩散。本周(12月25日至12月31日),全国“发烧”关键词搜索量较上周减少59%、“布洛芬”搜索量减少64%;分地区来看,前期疫情扩散较为明显的河南、天津、四川等地“发烧”搜索量降幅较大、分别较上周减少74%、70%、67%,但福建“发烧”搜索量仍明显增长、较上周环比增长20%。

各地疫情扩散进程不一下,市内人流修复明显分化。本周(12月25日至12月31日),全国26个样本城市地铁客运量合计持续回落、较上周回落7.3%,当前地铁客运水平仅为4月疫情期间最低水平的70.3%;贵阳、常州、苏州等地回落幅度较大、分别较上周回落52.4%、51.7%、49.5%,但前期疫情扩散明显的郑州、武汉、北京等地已出现回升、分别较上周增长87.8%、84.3%、78.4%;反映市内人口流动力度的全国拥堵延时指数由降转升、较上周回升0.9%;其中北京、成都、武汉较上周回升幅度较大、分别较上周回升28%、25.4%、24%。

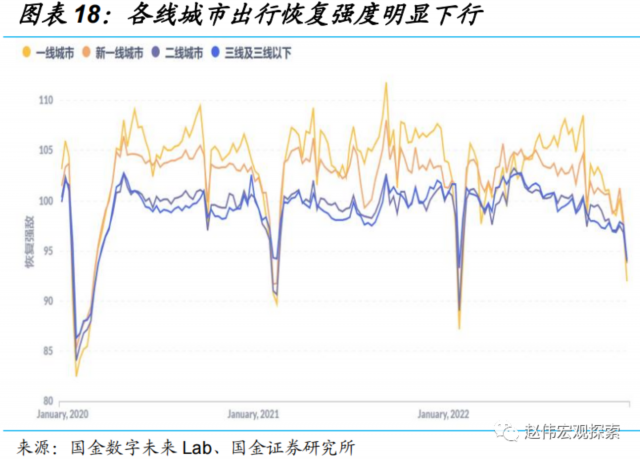

各线城市出行恢复强度显著下行,一线城市同比回落更为显著。上周(12月18日至12月24日),各线城市出行恢复强度显著回落,一线、新一线、二线、三线城市出行恢复强度分别较前周下降5.5、4.4、2.8、3.4个百分点。上周,各线城市出行恢复强度同比大幅走弱,一线、新一线、二线、三线城市出行恢复强度同比分别较前周下降5.7、4.4、3.3、4.2个百分点。

疫情扩散下,跨区人口流动有所走弱,国内执行航班、全国人口迁徙规模均走弱。本周(12月25日至12月31日),国内执行航班架次回落、较上周降低8.7%,当前整体水平仅为今年7、8月的53.1%、去年同期的58.8%。本周,反映跨区域人口流动的全国迁徙规模指数进一步下行、较上周回落5.2%,为去年同期水平的75.2%;从迁入、迁出结构来看,人口迁入力度较大的城市为广州、成都、东莞,迁入人口规模分别占全国总迁入人口规模的2%、1.9%、1.7%;迁出力度较大的城市为成都、北京、广州,迁出人口规模分别占全国总迁出人口规模的4%、3.3%、3.3%。

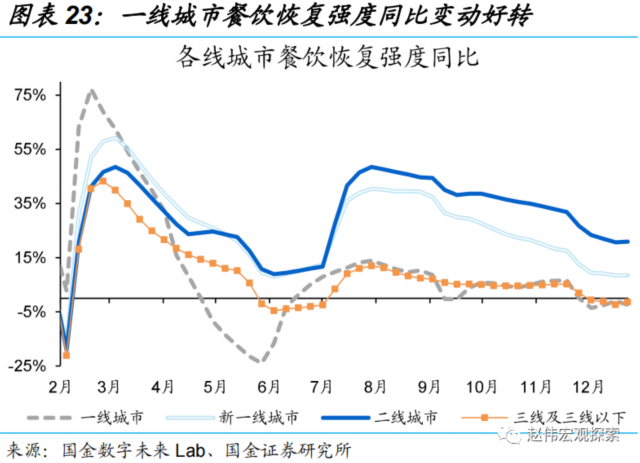

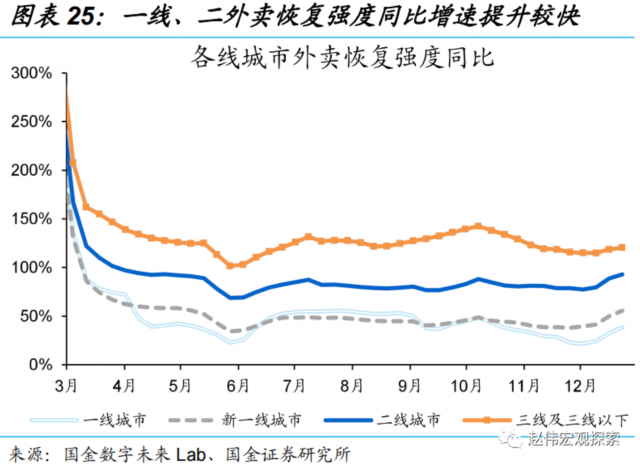

多数城市餐饮恢复强度有所好转,城市外卖恢复强度大幅提升。国金数字未来Lab数据显示,上周(12月18日至12月24日),反映全国各线城市餐饮商家活跃数目的餐饮恢复强度普遍好转,其中新一线、二线、三线城市分别较前周提升0.3%、0.6%、0.7%,但一线城市仍进一步下行、较前周回落1.3%。反映全国各城市活跃外卖骑手数目的城市外卖恢复强度大幅提升,一线、新一线、二线、三线城市分别较前周提升6.8%、4.8%、5%、3.6%。

代表连锁餐饮全国疫情歇业率已降至新低,但流水恢复强度依旧低迷。国金数字未来Lab数据显示,上周(12月18日至12月24日),代表连锁餐饮全国疫情歇业率进一步回落、较前周下降9个百分点至2.3%,分地区来看,多数地区疫情歇业率均明显回落,近期疫情仍明显扩散的福建地区疫情歇业率也未明显提升。但代表连锁餐饮全国流水恢复强度仍延续低迷、仅为28.9%,与4月疫情期间的最低水平基本持平。

供应链运输仍存不畅,全国货运流量再次下行。本周(12月25日至12月31日),高速公路货车通行量、铁路货运运输货物量回落、分别较上周下降1.1%、3.1%;但邮政快递开始恢复,揽收量恢复强度较上周提升15.1个百分点至117.6%、投递量恢复强度提升10.2个百分点至109.4%。上周(12月18日至12月24日),全国整车货运流量指数由升转降、较前周降低6.1%;分地区看,多数省级地区货运流量较前周回落,但此前受疫情影响严重的新疆、河北、甘肃等地货运流量提升显著、分别较前周回升16.5%、12.1%、10.3%。

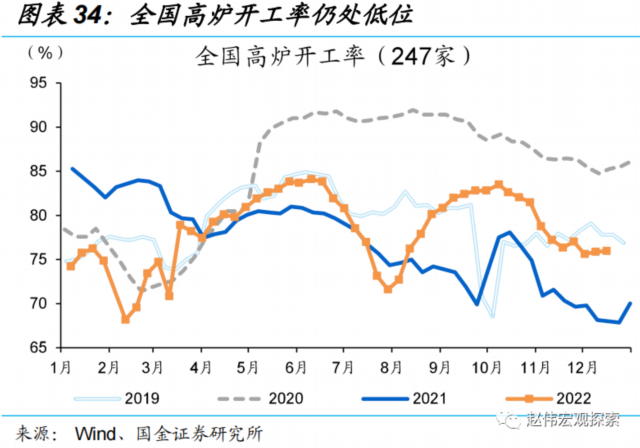

2.产需高频追踪:工业产需活动普遍延续走弱,出口下行压力持续加大钢铁需求加速走弱,钢厂盈利率仍处低位。本周(12月25日至12月31日),全国建筑钢材成交延续回落、较上周减少14.3%,全国钢铁表观消费量有所回落、较上周减少7.3%,指向钢铁需求减弱。上周(12月18日至12月24日)全国高炉开工率较前回落0.04个百分点至76%、仍处低位;同时,全国247家钢厂盈利率较前周持平、为21.7%,但盈利率仅为去年同期的25%。

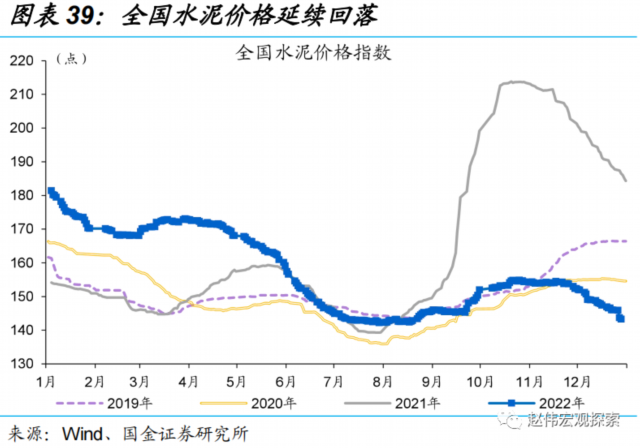

水泥生产加快走弱、需求不振致水泥价格继续回落。本周(12月25日至12月31日),全国水泥开工率加快下行、较上周下降8.3个百分点至25.6%,指向水泥生产加速走弱;年末水泥需求减弱,本周全国水泥出货率延续回落、较上周减少6.3个百分点至40.8%;需求不振致水泥价格持续低迷、较上周下降1.4%;对应水泥库存仍处高位、库容比较上周减少0.6个百分点至73.4%。

玻璃产需略有好转,沥青开工进一步下行。本周(12月25日至12月31日),年末赶工需求带动玻璃库存延续回落、较上周减少3.5%;玻璃产量有所回升、本周较上周增加0.1%;玻璃市场产销好转提振玻璃期货价格明显提升、较上周提升2.8%。同时,沥青开工率延续回落、较上周下降2.1个百分点至33.4%。

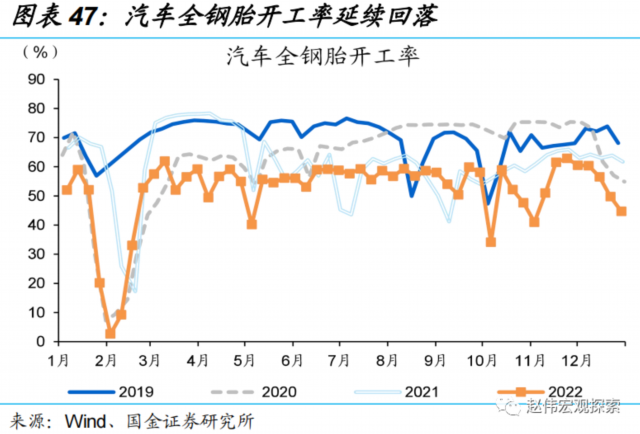

中游生产表现走弱,多数中游开工率延续回落。本周(12月25日至12月31日),国内PTA开工率有所回落、较上周下降5.8个百分点至61.9%,较去年同期回落9.4个百分点;涤纶长丝开工率延续下行、较上周回落1.3个百分点至52.5%;汽车开工率有所回落、其中半钢胎开工率较上周下降8.2个百分点至53.6%,全钢胎开工率较上周下降10.5个百分点至44.7%。

全国商品房成交整体水平延续低迷,二手房成交明显回落。本周(12月25日至12月31日),30大中城市商品房成交面积季节性上行、较上周增长14.9%;12月初至今,30大中城市商品房成交同比回落22.5%,仅为去年同期水平的74.6%,整体水平延续低迷。上周(12月18日至12月24日),全国二手房成交面积较前周减少16.1%;分城市来看,12月各线城市二手成交表现均弱于11月,其中一线、二线、三线城市12月同比分别较11月回落36.7、34.7、81.2个百分点。

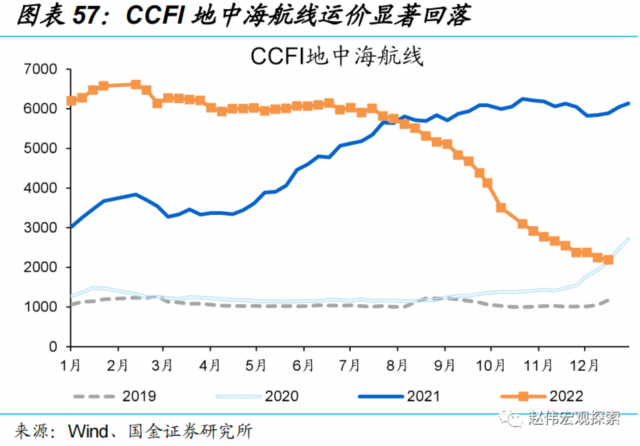

韩国出口同比延续负增,我国出口集装箱综合运价指数进一步下行。12月前20日,韩国出口同比回落8.8%;分商品来看,多数商品出口延续负增,其中无线通信设备出口同比大幅走弱、同比回落43.8%,或指向全球外贸活动加速放缓仍将延续。上周(12月18日至12月24日),中国出口集装箱运价指数CCFI延续下行、较前周回落2.4%,分航线看,东南亚、欧洲、地中海航线运价分别较上周回落5.2%、3.7%、2.6%。

经过研究,我们发现:

(1)全国疫情相关搜索开始回落,河北等疫情搜索已于12月上半月出现拐点,而福建等地近一周达峰。疫情搜索第一批次达峰地区物流人流分别修复至疫情前的九成和六成,第三、四批次分别修复至八成、五成。

(2)12月上半月出现疫情搜索拐点的地区线下消费已有所修复,但近期达峰地区人流虽开始修复,但线下消费延续低迷。疫情搜索较早达峰的地区出现人流、消费双双改善的迹象较多,但较晚达峰地区疫后修复仍待时日。

(3)上游工业生产活动分化,中游生产加快回落。上游投资需求表现分化,下游地产销售总体水平仍低迷。韩国出口延续负增、我国出口集装箱运价延续下行,指向全球外贸活动走弱持续显现。

风险提示:1、疫情反复。疫情演绎仍存在不确定性,仍需紧密跟踪各地疫情演变及对疫情防控和经济的潜在扰动。2、数据统计误差或遗漏。一些数据指标,可能存在统计或者处理方法上的误差和偏误;部分数据结果也可能受到样本范围、统计口径等影响。

(赵伟系国金证券首席经济学家、首席经济学家论坛理事)

文章作者

上海乐高乐园将开园:周边酒店预订增3.5倍,民宿预订增6倍

截至7月4日,暑期上海乐高乐园所在地——上海金山区酒店预订量同比去年增长3.5倍。

京津冀局地最高气温超40℃引空调热销,7月行业可能回调

预计今年二季度国内空调销量将达3994万台,同比增长15.8%,后续行业有可能增速回落。

每月1800元!谷歌推出最贵AI全家桶,谁买单?

有AI创业者认为,谷歌这一高价策略成功难度奇高。

传统搜索与AI搜索“互搏”,谁能获益?

从传统搜索引擎到AI搜索,原本的广告形式是否需要变化、如何变化,仍是需要思考的问题。

一季度哪些地方快递量增长快?河北快递业务量稳居第四

从快递业务增速来看,一季度快递业务量增速超过30%的省份有10个,其中9个省份均来自中西部地区。