分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

节后开复工有望加快

2023-02-01 10:50:58

作者:赵伟 责编:张健

一、热点思考:节后开复工有望加快春节期间全国新冠感染呈下降趋势,多地相较平稳度过“疫情高峰”。1月25日,中国疾病预防控制中心发布全国新冠病毒感染疫情情况,各省报告人群核酸检测阳性数于12月22日达到695万人次的峰值后逐步下降、于1月23日降至1.5万人次的较低水平;阳性检出率于12月25日达到29.2%的峰值后快速回落、于1月23日降至5.5%。多地卫健委表示春节期间未再次出现疫情感染高峰,比如:四川卫健委表示春节期间全省已平稳度过发热门诊、急诊和重症患者三个高峰,备受关注的农村地区疫情未出现明显反弹,全省疫情形势整体平稳有序。

疫情形势向好、疫后修复提速下,春节节后人流快速恢复、指向返工复工进程有望加快。今年春节全国旅客发送的增长速度明显加快,正月初四至初七,旅客发送量提升42.5%、高于去年的同期的41%;同时,2020年以来,历年除夕前客流量占2019年同期的比重均大于初四至初七的比重水平,指向近年来节后返工力度较小;而今年初四至初七合计客流量恢复至2019年同期的54.7%、大于除夕前客流量53%的恢复水平,或指向劳动力返工进程加快。

节后人口流动结构亮点突出,今年春节劳动力流入地区的人口迁入力度显著加大,进一步验证返工进程加快。除春节旅客发送数据外,代表地区的人口迁移规模也透露了劳动力返工进程加快的特征;大年初四至初七,一线城市人口迁入规模指数平均为18.7、远高于2021、2022年的7.5、14;与之对应,今年正月初四后,河南、四川、江西等典型人口流出省份的人口迁出规模明显提升,平均为3.1、远高于2021、2022年的1.5、2.3。

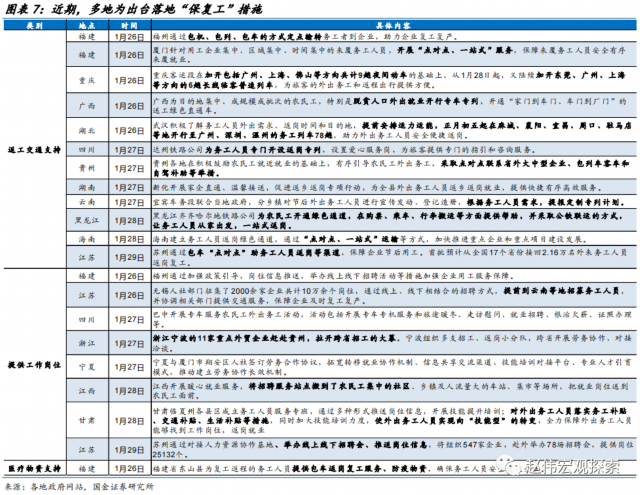

政策重心回归经济建设,部委及地方复工支持政策力度加大,节后加快复工措施加快推进。1月28日,国务院总理李克强主持召开国务院常务会议,会议聚焦稳经济,要求推动企业节后快速复工复产,扎实做好农民工返岗就业服务;广东省政府召开全省会议,会议聚焦高质量经济发展,要求狠抓重点项目、重大平台建设,全力推动有效投资落地落实。1月29日,上海政府正式发布《上海市提信心扩需求稳增长促发展行动方案》,推出十项行动32条政策措施,“政策+行动”双轮驱动,推动经济社会发展开好局起好步。此外,多地积极响应,围绕加大返工交通保障、提供工作岗位、提供医疗物资及补助等方面落实“保复工”。重庆客运段加开包括广州、上海、佛山、东莞等方向的夜间动车和长线临客普速列车,为外出务工提供便利;无锡人社部征集2000余家企业共计10万余个岗位,通过线上、线下相结合的招聘方式,提前到云南等地招募务工人员,并协调相关部门提供交通服务,保障企业及时复工复产。

2023年政策“累积效应”或加快显现,推动产业投资加力以及基建投资加快形成实物工作量。2022年,财政新增减税降费规模超3万亿元、力度创历年新高,财政端的“留抵退税”与货币端“设备更新再贷款”等结构性工具对企业现金流量表和资产负债表起到良好保护作用。同时,地方专项债发行提速加量,叠加政策性、开发性金融工具投放,为基建高强度投资形成有效支撑。2023年,政策“累积效应”或加速体现,财政与产业等政策并举助力稳增长。

二、高频跟踪

1.物流人流追踪:市内人流、交运物流走弱,跨区人流、线下消费快速提升

春节期间市内人流明显减弱,地铁客流、城市拥堵情况快速下降。本周(1月22日至1月28日),受劳动力人口春节返乡影响,城市人口流动明显减弱,全国26个样本城市地铁客运量明显回落、较上周回落39.8%,分城市来看,全国各地地铁客运量均回落,相较之下,北京、成都、深圳等中高能级城市地铁客流回落幅度较大、分别较上周回落57.2%、54.4%、53.4%;同时,反映市内人口流动力度的全国拥堵延时指数大幅回落、较上周回落16%,,济南、郑州、西安回落幅度最大、分别较上周回落31.1%、31.1%、30.9%。

春节期间跨区人口流动力度显著加大,国内外执行航班架次快速增长、全国迁徙规模远超过往同期水平。本周(1月22日至1月28日),大年初一以来,国内执行航班架次显著提升、初七较腊月三十提升64%;春节假期国际执行航班架次也快速增长、较上周提升12%。本周(1月22日至1月28日),反映跨区域人口流动的全国迁徙规模指数大幅回升、较上周回升27.5%,为去年同期水平的149.2%;从迁入、迁出结构来看,春节假期期间热门旅游城市的人口迁入力度较大,成都、重庆、西安人口迁入规模指数最大、分别占全国总迁入人口规模的2.2%、1.8%、1.7%。假期人口流动的结构变化从旅游数据上也有所显现,春节期间四川旅游接待人数全国第一,共接待游客5388万人次、同比增长24.7%、恢复至2019年同期的90%,实现旅游收入242亿元、同比增长10.4%、恢复至2019年同期的85%,两项指标增幅均超全国平均水平。

春节期间线下消费恢复加速,代表连锁餐饮疫情歇业率降至低位、流水恢复强度远超去年同期水平。国金数字未来Lab数据显示,除春节当日外,春节假期期间代表连锁餐饮全国疫情歇业率已降至低位;春节假期期间,代表连锁餐饮全国流水恢复强度累计达2021、2022年同期的76%、104%;截至1月27日,全国流水恢复强度分别达2021、2022年同期的79%、115%。

春节期间交通物流显著走弱,但货运流量好于去年同期水平。本周(1月22日至1月28日),铁路货运量延续回落、较上周回落1.1%,高速公路货车通行量延续回落、较上周回落65.9%;春节期间,邮政快递业务量回落,快递揽收量、投递量分别较上周回落45.9%、80.4%,快递揽收量恢复强度较上周减少25.4个百分点至22.7%、快递投递量恢复强度较上周减少57.9个百分点至17.4%。上周(1月15日至1月21日),全国整车货运流量指数大幅回落、较前周回落49.8%,疫情修复下,今年春节期间公路货运指数较去年同期同比上涨105.6%;分地区看,浙江、福建等生产制造外运大省因春节假期工人返乡环比跌幅最大,分别为61.1%、56.5%。

2.产需高频追踪:春节期间工业产需季节性回落,地产成交弱于过往同期钢铁整体需求季节性下行、生产偏弱,但钢材冬储带动生产端略有改善。本周(1月22日至1月28日),正值冬储窗口期,钢材库存如期累库,钢材社会库存总量延续回升、较上周增加15.5%,上周(1月15至1月22日),全国钢铁表观消费量延续回落、较前周减少13%,钢铁需求仍在进一步下滑;全国高炉开工率较前周回升0.3个百分点至76%,全国247家钢厂盈利率延续回升、较上周回升4.3个百分点至27.3%,盈利率恢复至2022年同期水平的32.8%。

春节假期前水泥产需快速走弱、整体水平弱于过往同期。上周(1月15日至1月21日),全国水泥开工率下行趋势进一步走扩、较前周减少16个百分点至4%、低于去年同期的11%;水泥需求减弱,全国水泥出货率大幅回落、较前周减少21.1个百分点至7%、低于去年同期的11.5%;对应水泥价格延续回落、较前周回落1.4%,水泥库存仍处历史高位。

春节假期前玻璃产需、沥青开工季节性回落,回落幅度普遍大于过往。上周(1月15日至1月21日),玻璃需求快速走弱,表观消费较上周回落23.8%、较去年同期回落24.4%;玻璃产量明显回落、较前周回落0.95%,较去年同期回落8.5%;相较之下,需求回落更为显著、带动玻璃库存高位提升、较前周回升5.6%。同时,沥青开工率延续回落、较前周下降2个百分点至28.7%。

春节假期前中游生产表现明显弱于过往、中游开工率明显回落。上周(1月15日至1月21日),国内PTA开工率有所回落、较前周回落1.4个百分点至68.2%,比去年同期低15.2百分点;涤纶长丝开工率延续下行、较前周回落0.9个百分点至47.0%、明显低于去年同期的81.3%;汽车开工率进一步回落,其中半钢胎开工率较前周下降18.8个百分点至23.8%,全钢胎开工率较前周下降19.4个百分点至17.6%。

春节假期全国商品房季节性回落幅度大于过往,各城市二手房成交有所分化。春节假期当周(1月22日至1月28日),30大中城市商品房成交同比回落82.2%、成交同比远低于国庆假期的-40.9%,地产销售依然低迷;或缘于春节返乡影响,一线城市商品房成交回落幅度最大、同比回落97.6%,二线、三线城市分别回落82.7%、32.6%。春节假期前1周,全国代表城市二手房成交也明显走弱、同比回落38%,不同城市间结构分化较大,或缘于春节返乡影响,一线城市二手房成交回落幅度较大、同比下降92.5%,二线、三线城市分别回落17.3%、18.1%。

我国出口集装箱运价进一步下行、韩国出口延续负增等高频指标,指向我国出口低迷或仍将延续。春节假期前周(1月15日至1月21日),中国出口集装箱运价指数CCFI延续下行、较上周回落3.4%,分航线看,东南亚航线止跌转升、较前周提升1.3%,美西、欧洲航线分别较前周回落0.5%、5.2%。作为全球贸易活动风向标,韩国1月前20日出口总额持续回落、同比下降2.7%,分产品来看,半导体、计算机设备、家用电器等产品出口分别同比回落34.1%、44.9%、47.5%,降幅进一步走扩;高频出口指标均指向我国出口低迷状态或仍将延续。

经过研究,我们发现:

(1)四大有利条件助力节后加快复工:1.春节期间未出现感染高峰,2.节后劳动力返程加快,3.政策重心回归经济建设、复工支持政策持续加码,4.前期政策“累积效应”或加快显现、实物工作量落地或提速。

(2)春节返乡影响下,市内人流减弱、但跨区人流提升,人流恢复带动线下消费快速修复。劳动力返乡较早导致交运物流及多数工业生产活动表现弱于过往,投资需求依然低迷。

(3)我国出口集装箱运价进一步下行、韩国出口延续负增等高频指标,指向我国出口低迷或仍将延续。

风险提示:1、疫情反复。疫情演绎仍存在不确定性,仍需紧密跟踪各地疫情演变及对疫情防控和经济的潜在扰动。2、数据统计误差或遗漏。一些数据指标,可能存在统计或者处理方法上的误差和偏误;部分数据结果也可能受到样本范围、统计口径等影响。

(赵伟系国金证券首席经济学家、首席经济学家论坛理事)

文章作者

国家发展改革委:我们对实现今年经济社会发展目标任务充满信心

国家发展改革委:我们对实现今年经济社会发展目标任务充满信心

乘联分会:预估2月全国新能源乘用车厂商批发销量同比增长82%

根据月度初步数据综合预估:2月全国新能源乘用车厂商批发销量84万辆,同比增长82%,环比下降5%;今年1-2月累计批发173万辆,同比增长49%。

高速REITs开年月运营数据回暖,底层资产多元化待突破

交通基础设施类REITs成交额占市场近三成

春节叠加冰雪季!中国游客规模取代韩国,霸榜日本1月入境游

从国家和地区来看,1月,来自中国大陆的访日游客数量最多,达到98.03万人次,占日本当月外国游客规模的26%。

福州游神出圈,在“中国式赛博朋克”之夜与“神仙见面”

在神仙最多的福建省,游神庆典持续整个正月,过年期间蜂拥到福州追看游神的年轻人调侃,大家都开始上班了,福州人与神明的狂欢却还在继续。