分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

本周末,全国两会即将开幕。在经济领域,大会政府工作报告负责将中央经济工作会议精神具体化,形成可以执行、有明确分工负责的任务。它将提出2023年具体工作目标,比如GDP增速、财政赤字规模、地方专项债规模、新增就业目标和货币供应量增速等,是观察当年政策方向、力度、节奏的重要参考。

年初以来,我国经济正在快速正常化,年后复工复产形势喜人。但大疫三年对社会信心和预期的冲击仍在,市场普遍担心经济复苏的持续性。

在此情况下,政府工作报告将如何设定经济增长目标?宏观政策的力度如何?政策工具箱里会有哪些“武器”被祭出?稳定社会预期和信心方面会有哪些实招硬招?

GDP增长目标如何设定

GDP(国内生产总值)实际增长目标,是政府工作报告每年都会设定的一个指标。过去20年,只有在突发疫情的2020年没有设定目标。增长目标大部分情况下是一个“点”目标,即“国内生产总值增长xx左右”;但近年来,由于不刻意追求增长速度,越来越多地使用“区间”目标,即“国内生产总值增长x%~x%”,为高质量发展留出足够的空间。

去年两会设定的经济增长目标为5.5%,态度较为进取。但在新冠肺炎疫情冲击等因素干扰下,全年实际增速为3%。虽然低于目标,但仍属不易。

今年以来,经济活动快速恢复正常,考虑到去年的低基数和疫后积压性需求的“报复性”释放,今年经济有望出现5.5%以上的较高增长。

在此情况下,今年增长目标如何设定,或体现决策层的通盘考量:

如果设在5%~5.5%,则是为应对不确定性留下了一定安全边际。正常情况下,5.5%以内的增长目标实现难度不大,单靠经济活动的“报复性”反弹就有望实现。但今年国际环境仍不太平,外需存在较大挑战。因此,5.5%以下的增长目标,是为应对复杂严峻环境留出一定安全边际。同时,相对保守的增长目标,则为改革和实现其他经济目标(比如环保、安全生产、高质量发展等)留出一定空间。

如果设在5.5%以上,则体现了一种更加“进取”的态度,表明政府对稳增长极为重视,稳增长或成为一段时间内经济工作的中心。这也意味着后续会有更多的措施出来,确保疫后复苏的持续性。在复杂环境下,为了应对国际形势变化,缓解地方债务压力,适当提高经济增速仍是必要的。

财政政策释放何种“积极”信号

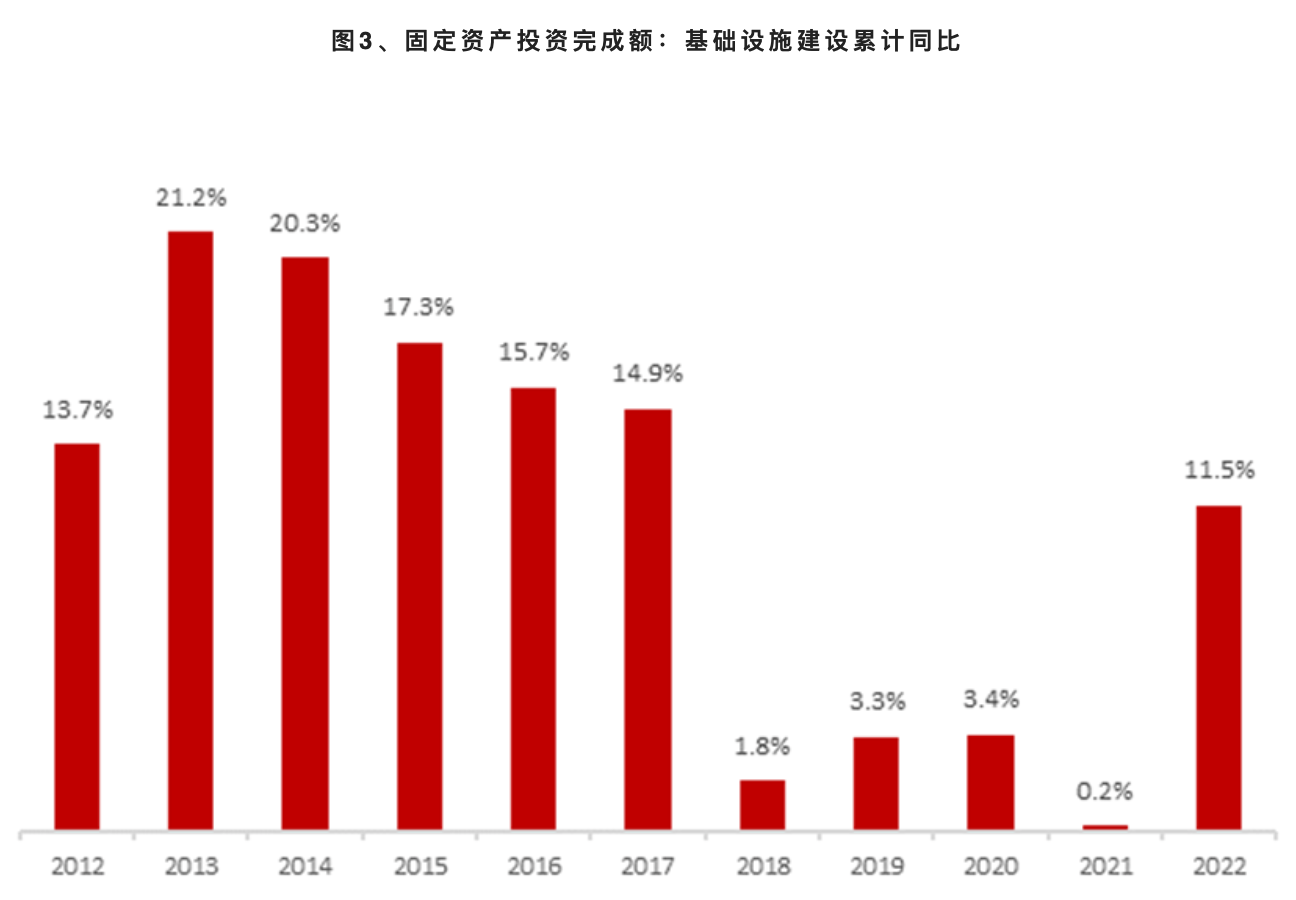

过去十年,积极的财政政策和稳健的货币政策,是宏观政策的双支柱。财政政策在稳增长和逆周期调节方面,一直被寄予厚望。但近几年来,受到财政收入增速趋缓、卖地收入下降、严控地方隐性债务等,再加上财政主要精力放在“减税降费”上,2018年到2021年间,基建投资增速乏力,在稳增长方面并未如预期发挥“积极”拉动作用。

2022年,在疫情多点散发、私人部门活动被限制的情况下,财政部门适当提升了杠杆水平,确保了基建投资双位数增长,为稳住宏观经济大盘发挥了重要作用。

中央经济工作会议强调,继续坚持积极的财政政策。一方面,强调财政政策要“加力提效”,“保持必要的财政支出强度”;另一方面,继续强调“保障财政可持续和地方政府债务风险可控”。2022年,受房地产和疫情双重冲击,广义财政收入均出现了较大赤字,包含城投在内的地方政府债务率飙升。在此情况下,强调财政可持续和控制地方债务风险,具有时代意义。

多重约束下,应该密切关注财政政策的“积极力度”,以及在化解财政风险方面有何新举措,具体来看:

- 财政赤字率是否会提高?去年赤字率回落至2.8%,但由于国有金融机构和专营机构上缴结存利润、调入预算稳定调节基金等,总体支出规模有所扩大。今年应密切关注名义财政赤字率会否上调。赤字率上调信号意义较强,代表政府较强的稳增长决心。客观来讲,在财政极端困难和地方债问题严重的大环境下,财政赤字上调空间较为有限,不宜预期过高。

- 专项债额度会多大?今年地方专项债是否增加,是观察财政积极力度的关键指标。适当增加地方专项债,可以撬动更多社会资本用来稳增长。

- 化解地方隐性债务方面是否有新表述?今年以来,地方城投债务问题引起了社会关注。1月初,有关部门表态坚持中央不救助原则,要“打破政府兜底预期”。在此情况下,应密切关注中央在化解地方债务方面给出的政策空间和尺度,这对消除市场担忧十分重要。

基础情景下,我们判断,财政赤字率显著提高(比如提升至3.5%以上)的概率不大;但地方专项债规模增加的概率较高;化解地方债方面出台新举措的概率相对偏小。

经济复苏下货币政策边际走向如何

近年来,稳健的货币政策在稳增长中总是行动积极,每年降准、投放流动性都不会缺席。这一方面与央行工具箱资源较多、空间充裕有关,另一方面也与央行行动约束较少、成本较低有关。但央行的“积极”并非没有边界,不能超出“稳健”的大框架,即“广义货币(M2)和社会融资规模增速要同名义经济增速基本匹配”。过去几年,央行降准多以“结构性”降准和“对冲性”降准为主,精力放在“定向”和“滴灌”上,而非总量上。

2022年为应对疫情压力,央行2次降准,全年1年期LPR和5年期LPR分别下降15个基点和35个基点。

中央经济工作会议要求稳健的货币政策精准有力,要保持流动性合理充裕,保持广义货币供应量和社会融资规模增速同名义经济增速基本匹配。因此,总基调仍然稳健,不要对放水抱有不切实际的期待。

要特别关注政府工作报告在金融支持稳增长方面的表述:

- 货币政策力度是否有新的表述;总量和结构方面,是否有进一步侧重。

- M2增速是否维持“与名义经济增速基本匹配”的表述,如果有更积极的表述,则是惊喜。

- 在降低实体经济融资成本方面,是否有更明确的表述,比如降低LPR利率、降准等。

房地产是否有更多提振信心动作出现

2022年,房地产销售面积、新开工面积和投资较2021年下降24%、39%和10%;全年地方政府土地财政收入6.7万亿元,同比下降23%。为了应对地产危机,央行“三支箭”齐发,从债券、信贷、股权三个渠道为房企纾困,并已取得初步成效。

中央经济工作会议表述整体较为平衡。一方面要确保房地产市场平稳发展,另一方面依然强调防风险。

在地产走出危局的关键时刻,应密切关注政府工作报告对房地产的表态:

- 是否会加大对房地产的叙述篇幅。去年政府工作报告对房地产一笔带过:坚持房住不炒,满足合理需求,因城施策促进良性循环。今年,官方如何定位房地产,成为行业下一步走向的关键。

- 松绑和宽松力度是否仅限于因城施策。去年下半年以来,房地产政策开始松绑,利率开始下降。但这些措施仍属于“因城施策”,一城一策,不属于周期意义上的政策拐点。密切关注政府工作报告在政策宽松方面的表态。

- 是否有提升民营开发商信心的表述。随着国家对头部民营开发商的支持力度加大,最坏的情况已经过去。但信心的修复非一日之功。稳定房地产市场,要从稳定民营开发商信心开始。

落实两个毫不动摇,会有哪些实招硬招

中央经济工作会议表示,2023年经济工作要“从战略全局出发,从改善社会心理预期、提振发展信心入手,纲举目张做好工作”。这一判断无疑是非常科学和准确的:疫情冲击下,居民对未来收入、就业和消费信心均处于一个较低水平;民营企业,特别是民营房地产企业信心有待提升。

中央经济工作会议在提振社会信心和预期方面做了初步部署,密切关注政府工作报告会有哪些具体提法。比如在扩大内需、落实两个毫不动摇、改善民营企业家信心、吸引外资、化解重大风险方面有哪些措施出台。

产业政策是否有新导向

产业政策在高质量发展的新时代,具有特别重要的位置,是有为政府影响经济布局的重要抓手。

- 密切关注政府工作报告在产业政策方面有哪些新的动向:

- 经济安全方面,供应链安全、能源安全、农业安全方面的新部署;

- 科技创新与突破卡脖子方面,在创新驱动、科技创新新型举国体制等方面是否有新要求;

- 是否有新的战略产业扶植政策,特别是在ChatGPT等前沿技术方面,在数字经济鼓励支持方面,是否有进一步措施;

- 互联网平台健康发展方面会否有新的支持性举措;

- 是否出现新的限制性行业。

(作者系华兴资本首席经济学家)

第一财经获授权转载自微信公众号“经济机器”。