分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

灰犀牛踩踏:硅谷银行48小时覆灭记

2023-03-14 14:31:43

作者:张晓泉 责编:高雅馨

{{aisd}}

AI生成 免责声明

上周,美股市场经历了自去年6月以来最糟糕的一周,而事情则是在3月10日的周五迎来历史性时刻。处于风暴中心的,是拥有2,090亿美元资产和超过1,750亿美元存款的美国第16大银行——硅谷银行(Silicon Valley Bank,以下简称SVB)。

这家位于圣克拉拉的银行为近一半的美国科技和医疗保健初创企业提供服务,在短短两天内迅速解体,使其高权重客户和投资者陷入困境。

面对突如其来的银行挤兑和资本危机,SVB于周五上午倒闭,被联邦监管机构接管。

SVB的轰然倒塌,是自2008年金融危机以来最大的美国银行倒闭事件,也是美国历史上继华盛顿互惠银行(Washington Mutual)破产后的第二大规模的银行倒闭。

恐慌随着硅谷银行的“光速倒闭”迅速蔓延,华尔街恐惧指数VIX在上周五下午飙升了15%,一度攀升至29(去年10月25日以来最高水平),美国银行业暴跌,一时间掀起了轩然大波。

为什么是硅谷银行?

SVB成立于1983年,专门为科技初创企业提供银行服务。它为几乎一半的美国风险支持的技术和医疗保健公司提供融资。

虽然在硅谷之外相对不为人知,但SVB迄今为止已经支持了3万多家初创公司(包括meta,推特等)和700多家投资机构,在初创企业的信贷市场占据了50%以上的份额,因此也被称为“科技银行”、“创业银行”。

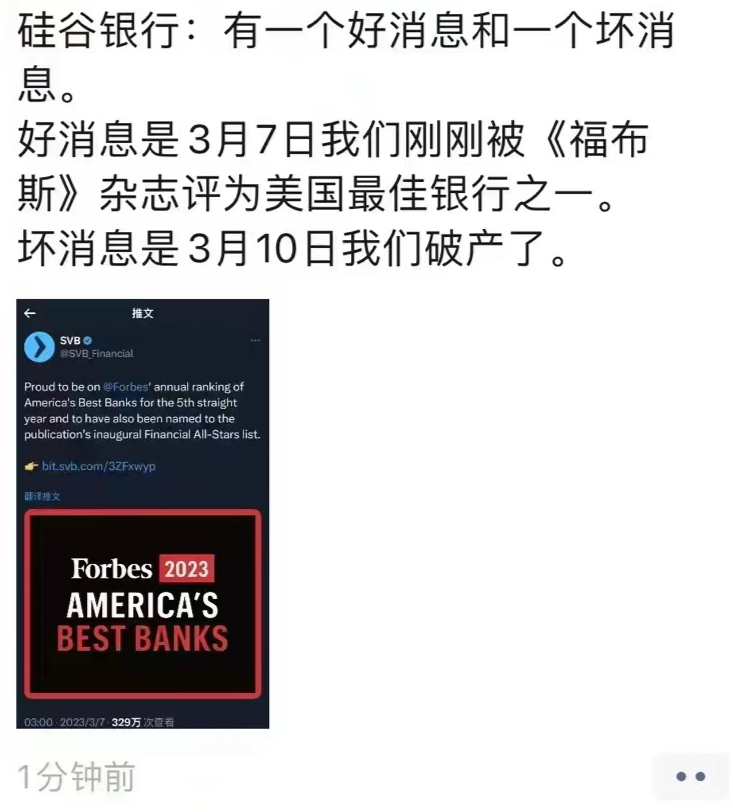

作为美国第16大银行,SVB去年年底总资产达2118 亿美元。2023年3月7日,SVB还获得了福布斯美国最佳银行称号。

行业优等生:成也萧何败也萧何

SVB是银行业中针对风投型企业(venture-backed companies)的早期行动者之一。这在1983年是非同寻常的创新,其中很大一部分原因是,从整体上看,初创企业是一个风险很大的行业。初创企业的失败率约为30%。因此,传统银行通常在没有重大的风险缓解措施,如担保(大多数初创企业无法提供)的情况下,不敢向风投型企业提供贷款。

由于这些信贷决定是基于对该行业的深入了解,传统银行纯粹基于传统的信贷风险指标,可能无法(以合理的成本)提供融资。而SVB的业务主要都聚焦于科创类企业,这使得它能够更好地了解它的利基行业,拥有市场上其他参与者所没有的行业洞察力和优势。

因此,初创企业想要寻找新的投资或上市,SVB是最受欢迎的贷款机构之一,这也使SVB得以成长为该行业的优等生。

然而,这种行业优势也为SVB埋下了风险和隐患。

首先是特有行业优势带来的独特风险,银行家过于了解和接近客户,以至于偏见会影响到风险决策,这一点在风险投资领域尤其明显。

其次是集中带来的风险,我们都知道投资不能把鸡蛋放在同一个篮子里,当风险集中在单一行业时,任何行业性的冲击都会对其产生不成比例的影响。在21世纪初,SVB曾有机会多元化,成为一家业务更广泛的商业银行,但它却选择继续专注于初创企业。

存款激增,投资错配

新冠疫情初期,美联储大幅宽松,市场流动性充裕,投资热情高涨,SVB的存款随之大幅激增,而存款利率却很低,于是它通过购买高收益率的长期债券来提高利润。这一操作也带来了期限错配的风险,即当存款流出或者利率上升时,它可能无法及时出售或者承受债券价格下跌的损失。事实上,SVB在2022年底就遭受了巨大的市值损失。

48小时内闪崩,发生了什么?

简单来说,硅谷银行的倒闭,其实是遭遇了非常典型的银行挤兑,如下图所示:

但实际上这只是一连串不幸中的最后一根稻草。

再复杂一点就是几股力量汇聚在一起,把硅谷银行打倒了。

首先是美联储,它在一年前开始加息以压制通货膨胀。这样一来,较高的借贷成本削弱了科技股的发展势头,而科技股正是SVB最大的受益来源之一。

加息带来的更高利率也大量侵蚀了SVB和其他银行在超低、接近零利率时代买入的长期债券的价值。SVB的210亿美元债券组合的平均收益率为1.79%,目前10年期国债收益率约为3.9%。债券的价格与利率成反比,随着新债券以更高的利率发行,SVB持有的债券价值就会下降。

这就好比特斯拉宣布大幅降价时,大多数人宁愿买新的特斯拉,那么你手上的特斯拉现在的价值就明显降低了。

与此同时,风险资本开始枯竭,迫使初创企业提取SVB持有的资金。因此,就在客户提款速度不断加快的时候,该银行在债券方面的未实现损失已经堆积如山了。

这一切使得恐慌情绪生根发芽……

周三,SVB宣布它在亏损的情况下出售了一批证券,而且它还将出售22.5亿美元的新股以支撑其资产负债表。这引发了主要风险投资公司的恐慌,据说他们建议公司从该银行撤回资金。

创业公司生态系统的一个独特特征是,一些大型风险投资公司对生态系统有巨大的影响,而小公司则倾向于跟随大鱼。当一家大型风险投资公司告诉它的投资组合公司撤回资金时,一场典型的银行挤兑就发生了。

更为可悲的是,SVB已经排好了新的股权,试图挽救银行。然而,亏本出售损失惨重加上随之而来的撤资吓坏了该银行的客户。

投资者担心重演2008年金融危机,SVB的股票于周四上午开始暴跌,下午其他银行股也受到拖累而下坠。

到了周五上午,SVB的股票交易停止,它筹集资金和寻找买家自救的努力也宣告失败。加州监管机构进行干预,关闭了该银行并将其交于联邦存款保险公司接管。

SVB倒闭是雷曼危机或2008年金融危机重现吗?

SVB的破产引发了市场对美国金融系统稳定性的担忧,很多人担心这可能是新一轮“雷曼危机”的前奏。

如果非要说SVB的倒闭与雷曼事件有什么关系的话,那就是SVB的首席行政官Joseph Gentile曾在雷曼兄弟担任全球投资银行的首席财务官,但并没有任何证据表明他与SVB的倒闭存在什么直接的关联。

在某些方面,硅谷银行的倒闭与2008年的银行危机确实有着相似之处。

与2008年倒闭的许多银行一样,SVB一直在向高风险的借款人,主要是科技初创企业贷款。随着科技行业的发展,对融资的需求也越来越大,导致许多银行为了赢得业务而降低贷款标准。就SVB而言,这导致了大量的不良贷款,最终导致其倒闭。

然而,SVB的倒闭与2008年的银行业危机之间也有重要的区别。

其一,从引发危机的原因来看,SVB的暴雷主要是由于其内部的投资经营失误(过度投资长期债券)、美联储加息以及恐慌性挤兑导致的资金紧张,而不是由于系统性风险或金融衍生品等复杂因素引发的。

其二,从规模和影响的范围来看,2008年的危机影响了全球金融体系,而SVB的商业模式具有一定特殊性,它的客户群体主要是科创型企业,所以其破产可能会产生更加局部的影响,比如对科技行业和创新企业可能造成较大影响,但不太可能引发全球性的金融危机或经济衰退。

余波不断,接下来会发生什么?

SVB的暴雷后,被指定为接管人的FDIC迅速采取措施,创建Santa Clara DINB,转移硅谷银行全部受保存款,并维持SVB重要经济功能的持续运营。此外,财政部宣布了罕见的全面兜底举措,以防止SVB倒闭影响到美国金融体系的其他部分。

随后,汇丰银行证实,其英国的子公司汇丰英国银行已同意以1英镑(1.21美元)的价格收购SVB 英国子公司。SVB母公司的资产和负债不包括在此次交易中。

(早些时候,马斯克也对此表态了,但他并没有更多的行动)

尽管很多研究和分析都表明SVB的倒下具有其特殊性,但放在整个金融市场中它并不是一个孤立事件,更不是巧合。

可以预见的是,SVB的破产可能会影响到科技初创企业的融资渠道和存款安全,但也可能会促使其他银行或者金融机构填补这一空缺。

暴雷事件发生在美联储加息和缩表这一背景下,也意味着美联储将面临着艰难的政策困境和挑战。

此外,SVB暴雷引发的余震不断,整个美国银行板块都受到了波及,事态仍在发酵和变化之中。虽然目前还没有证据表明它会导致更广泛的银行系统危机或者信贷紧缩,但它对科技行业和监管机构都是一个警告。

对于科技行业,它强调了负责任的贷款行为的必要性和管理风险的重要性。对于监管机构来说,它强调了对科技行业进行更多监督的必要性,以及采取更积极主动的方法来识别潜在风险。

同时,它还提醒人们,没有哪个行业能够幸免于贷款和金融投机的风险。当然,问题是,人们的集体记忆很短,很快就会忘记过去的教训。

恐慌情绪尚未平息,连锁反应仍在继续。

3月12日,又一家银行宣布关闭,这家银行为全美排名第29位,拥有约1100亿美元资产的签名银行(Signature Bank),关闭原因为“系统性风险”。

这是继硅谷银行倒闭后的三天内,第二家被关闭的美国金融机构。

而今天下午的最新消息是,总部同样位于加州的第一共和银行(FRC)美股盘前跌幅不断扩大,一度跌超60%。而此前Nexities 的CEO Awni Ahmed 曾在推特上表示,只要包括SVB在内的3家银行倒闭,第一共和银行、阿莱恩斯西部银行(Western Alliance Bancorp)以及西太平洋合众银行(PacWest Bancorp)也会紧随其后倒闭,另外两家银行美股盘前目前分别跌近20%和跌超27%。

下一家资本不充足的银行也可能面临挤兑而倒闭,多米诺骨牌将继续倒下……

整个事件进一步的影响和走向尚无定数……

(张晓泉为清华大学Irwin and Joan Jacobs讲席教授)

文章作者

全球性债券抛售重启,美英德法日长债收益率均创多年新高

戈尔特曼表示,全球长期债券收益率近期的攀升,似乎有三个重叠的驱动因素:财政担忧、货币政策和供需动态等期限溢价效应。

长期日债收益率创1999年来新高!日企避雷长债埋隐患

“可能只需要一次小小的信心冲击,就足以引发全球市场又一次重大调整。”艾德伍兹警告。

连续第四次按兵不动!日本央行审视贸易政策不确定性,美元兑日元再度逼近150关口

贸易政策及其发展带来的不确定性对经济和物价前景的影响仍然很高,且贸易和其他政策如何演变依旧高度不确定,还需要监控贸易政策对财政体系的冲击。

无差别抛售下长期日债收益率创历史新高,美债投资者急了?

日本央行官员称,不急于介入干预债市。

特朗普关税大棒敲击下,全球金融市场还将迎来多少动荡

东方汇理投资研究院主管迪芬得直言:“美国经济放缓的速度比市场三个月前预期的要快,主要是由于极端的政策不确定性。”