分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

如何看待当前同业存单的投资策略?

2023-03-24 16:08:39

作者:明明 责编:高雅馨

{{aisd}}

AI生成 免责声明

近期同业存单量价走势回顾

春节之后同业存单发行量居于高位,但是由于到期规模较大,因此整体净融资额并未出现明显上行。2月同业存单发行24,519.20亿,环比增长1.31%,偿还22,615.70亿,2月实现净融资1,903.50亿元;截止到2023年3月23日,3月发行21,262.30亿,偿还26,943.00亿,3月实现净融资-5,680.70亿元。可以看出春节后2-3月份同业存单发行量环比增长大且居于高位,但是由于到期规模也基本保持同幅度增长,因此整体净融资额并未出现明显上行。

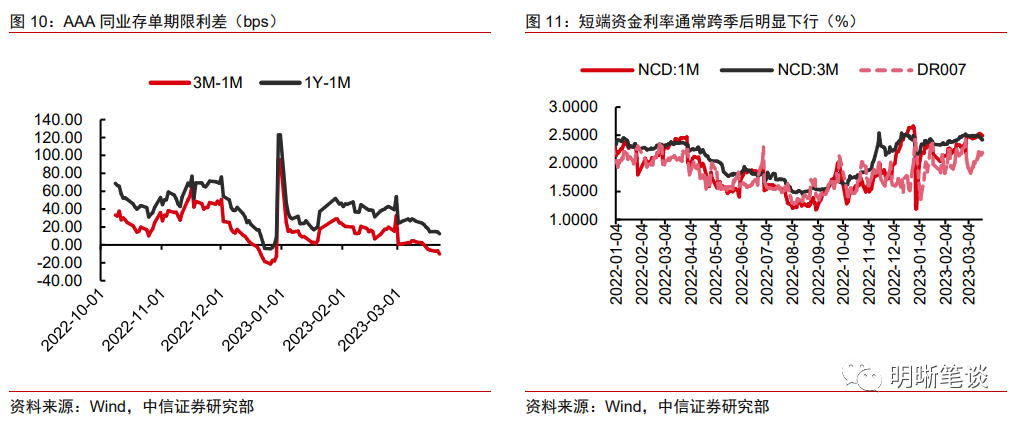

同业存单收益率从去年四季度开始整体步入上行区间,春节之后持续走高,但近期3M以上同业存单收益率开始震荡下行,1M同业存单利率依然向上,甚至与3M出现倒挂;不同评级的存单收益率并未出现分化。不同期限和评级的同业存单收益率从去年四季度开始整体步入上行区间,春节之后同业存单利率持续走高,1年期AAA同业存单到期收益率从节后的2.56%攀升至3月中旬的2.71%;但近期3M以上同业存单收益率开始震荡下行,目前3M期限收益率在2.45%附近,1Y期同业存单在2.65-2.70%区间。但1M同业存单利率依然向上,从3月初的2.49%上升至目前2.54%,甚至于出现了1M同业存单利率与3M同业存单利率倒挂的情形。此外,3月初至今不同评级存单收益率同步出现小幅下行,并未出现分化。

3月17日央行超预期宣布降准后,同业存单的利率整体有所下行,那么经过微幅调整后的同业存单是否仍存配置价值?如何看到后续同业存单的量价走势?在择券和持有的过程中如何寻找最优的策略?下文将结合此前存单利率上行的背景原因进行深入探讨。

同业存单利率上行的驱动因素

信贷投放超季节增长,商业银行负债端压力较大,需要通过发行同业存单补充中长期资金。1月10日的召开主要银行信贷工作座谈会也对信贷投放提出了“适度靠前发力”的要求,因此政策性银行和国有大行继续发挥带头作用,持续增加中长期贷款投放。1月人民币贷款增加4.9万亿元,同比多增9227亿元,信贷“开门红”顺利实现。2月人民币贷款增加1.81万亿元,同比多增5928亿元,零售贷款较弱的结构问题也有所改善。信贷投放复苏带动银行对负债端资金需求的加大,银行存贷比出现边际恶化,叠加银行间流动性水位本身已处于相对较低水准,因此银行需要提前布局,通过增发同业存单的方式补充中长期资金。

2-3月是同业存单的到期高峰,商业银行续发同业存单的压力增加,尤其是在揽储方面优势并不明显的城农商行,同业存单发行需求更为迫切。2-3月是同业存单的到期高峰,其中2月同业存单偿还22,615.70亿,3月偿还26,943.00亿,均显著高于今年1月的情况,银行续发同业存单的压力增加。在各类发行主体中,城商行和农商行明显压力更大,其同业存单发行利率显著上升,背后的原因主要是区域性银行揽储优势并不明显。

开年以来流动性边际收紧,杠杆资金退潮,叠加理财“赎回潮”的影响,弱化了同业存单的配置力量。2023年开年以来,由于央行边际收紧流动性,投资者对于资金面预期趋于保守,债市杠杆率也因此呈现下行的走势。而同业存单作为相对主流的杠杆套息品种,杠杆资金的退潮使得同业存单买盘力量减弱。此外,去年年末理财市场遭遇“赎回潮”,广义基金被赎回,也弱化了同业存单的需求。

如何看待当前同业存单的配置机会

存单利率短期内“易下难上”

同业存单到期规模较2-3月明显下滑,市场供给压力边际转弱,为同业存单利率打开了下行空间。2-3月份同业存单累计到期近5万亿,其中1Y品种到期超过2万亿,但是这一局面在二季度出现好转,4月同业存单到期1.7万亿,5月到期1.9万亿,银行发行压力将边际转弱,为同业存单利率打开了下行空间。不过6月同业存单到期量又将再度超过2万亿,届时需警惕同业存单供给压力再度来袭。

信贷投放节奏将放缓,商业银行负债端压力有望减轻。今年两会上刘国强副行长表示“要处理好稳增长和防风险的关系,不盲目追求信贷高增长”。一季度信贷的快速增长或可能存在“寅吃卯粮”的可能,而且以极低的利率吸引贷款客户并非长久之计,预计信贷增长也会随着定价逐步修正,而回归到相对平稳的节奏。由此看来,此前由于信贷投放而导致同业存单陡增的发行压力预计届时也将随之减轻。

资金面收紧的行情基本结束,理财资金有所回流,存单配置力量边际好转。2023年春节过后,资金出现重新回流理财产品的趋势。在二级市场成交数据上,体现为理财对利率债、信用债和同业存单买入速率均有所加快。此外,3月MLF超额续作以及央行降准向市场补充了中长期流动性,释放低成本资金以缓解银行负债成本走高。降准公告重提“发挥货币政策总量与结构双重功能”,货币政策仍存空间,也让市场对于资金面预期有所好转,整体配置存单的意愿增强。

短期限存单较长期限更具投资价值

从同业存单内部择券来看,信用利差一直较为稳定,但近期期限利差明显压缩,使得短期限存单配置价值有所凸显。降准过后债市情绪小幅改善, 1Y同业存单在降准通告发布后利率下行了4bps左右,后续持续下降的动力减弱;不过1M期限由于跨季因素,利率依然较高,甚至与3M期限利率倒挂,同业存单期限利差明显压缩。然而,参考往年经验,跨季前短端资金利率都会有明显上行,跨季后将恢复正常,参考2月月内1M同业存单收益率平均值,预计跨季结束后会有15bps的下行空间。

目前同业存单投资的性价比得到提升,但考虑“资本新规”明年将正式实施,银行自营后续配置长期限同业存单需求可能出现边际萎缩。我们选择使用EVA的概念,从而比较各类券种以及一般贷款的综合收益。考虑税收、资本占用、信用风险以及存款派生收益等因素后,可以看出,当前投资同业存单已经具备一定的吸引力。考虑到“资本新规”明年将正式实施,若4月份之后再配置1年期的存单,将在明年跨一季末,对银行资本充足率不利。从当前行情来看,由于新规并未正式落地,长端利率中枢变化并不明显,但我们认为后续行情将有所体现,银行自营后续配置长期限同业存单需求可能出现边际萎缩。

债市策略

目前来看,考虑到同业存单到期压力较2-3月明显减少,信贷投放节奏预计将放缓,且资金面预期较为平稳,因此同业存单利率进一步上行的风险并不大,当前具备一定的配置价值。其中,1M期限同业存单利率预计在跨季结束后利率会下行至2.2%附近,因此目前收益率在2.4%以上的高评级存单都可以考虑持有;1Y同业存单利率中枢在降准落地后或在2.6-2.65%区间震荡,目前高评级存单收益率目前大多在2.65-2.7%区间,资本利得的空间有限,但是风险也较为可控,可以结合机构或产品的资负情况适度配置,不过后续需要警惕银行自营配置力量因为监管原因边际弱化。

(明明为中信证券首席经济学家)

文章作者

5月金融数据出炉:债券融资占比提升、居民部门继续降杠杆

1-5月社会融资规模增量中,债券融资占比提升,其中企业债券净融资1.67万亿元,同比多7577亿元,达到上年同期的1.5倍以上。

万亿“收水”落地!买断式逆回购连续三个月净回笼意在何为

本月买断式逆回购累计缩量1万亿元,延续了自3月开启的净回笼态势且力度逐月加大。

日租金自3万降至3000元,机器人租赁量增价跌

机器人租赁价格会理性回归但不会过低。

2月金融数据出炉,如何看待信贷“小月”数据表现?

M2-M1剪刀差为3.1%,较上月4.1%收窄1个百分点。

骆司融:消费成中国经济主引擎 | 一财大V解读政府工作报告

消费已成为拉动中国经济增长的主引擎,国家通过财政金融协同、供给优化与科技赋能,推动消费信贷与科技创新深度融合,构建稳定、可持续的高质量发展新模式。