分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

QFII扎堆持仓四大行业,国际机构对股市更趋乐观

第一财经 2023-04-12 21:45:20

作者:周艾琳 责编:石尚惠

随着2022年年报陆续披露,QFII(合格境外机构投资者)持仓情况逐渐浮出水面。医药生物、电子、非银金融、电力设备行业的QFII持仓市值居前,占比超过一半。

截至4月12日,年报数据显示,截至2022年末,QFII累计持有234只A股,持仓总市值约为1964亿元。减仓56只个股,新进108只个股,增持48只个股,其余股票持仓未有变动。

接受第一财经记者采访的外资买方、卖方机构普遍表示,股市未来可能有所表现。从全球来看,今年中国、印度可能是为数不多经济增速较为可观的主要经济体。全球量化投资机构锐联(Rayliant)创始人、投资决策委员会主席许仲翔对记者表示,A股市场已走过最底部,最悲观的时期已经过去,而外部的美国银行业危机并不存在系统性的冲击。就目前而言,在复苏周期,预计上证50、沪深300仍可能有表现的空间。

QFII加码四大行业

根据数据宝统计,截至4月4日,169股的前十大流通股股东名单中出现QFII的身影,合计持仓市值达383.63亿元。医药生物、电子、非银金融、电力设备等行业的QFII持仓市值均超30亿元,占比超过一半。

同时,截至4日披露的数据显示,与2022年第三季度相比,QFII增持33股,新进82股。从业绩数据来看,QFII新进增持股中,2022年净利润增速超20%或同比扭亏的股票有38只。例如,吉翔股份、艾比森、亚翔集成净利润增速超5倍;截至4月12日,数据显示,截至2022年末,QFII累计持有234只A股,持仓总市值约为1964亿元,新进和增持分别108只和48只个股。

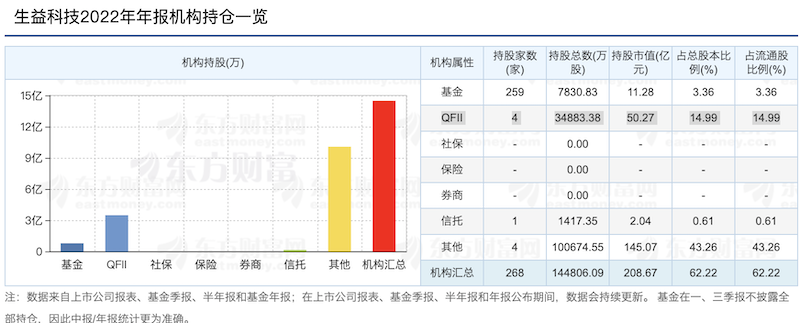

根据Choice数据,QFII持仓市值最高的是生益科技,2022年末QFII合计持仓市值达到50.27亿元。挪威中央银行、阿布扎比投资管理局等知名QFII机构现身前十大流通股股东,这2家机构已连续三个报告期持有该股。加拿大年金计划投资委员会也是持仓机构之一。

生益科技是覆铜板的龙头厂家。2022年年报显示,从2013年至2022年,公司刚性覆铜板销售总额已跃升至全球第二,全球市场占有率稳定在12%左右。2022年,受国内疫情、宏观经济等影响,覆铜板市场行情不景气,市场竞争激烈,公司覆铜板产品价格和毛利率同比下降较多。2022年公司实现盈利15.31亿元,同比下滑45.9%,下滑幅度为10年来新高。

持仓的QFII家数最多的公司为泰林生物,被5家QFII持有,且都为新进持仓,该公司也是此次持仓比例变化最大的公司。2022年第四季度,摩根大通、高盛集团、摩根士丹利等知名机构扎堆涌入,新进成为该股前十大流通股股东,QFII合计持仓占比达到9.68%。

公开资料显示,泰林生物成立于2002年,是生命科学系统解决方案提供商。公司主营业务聚焦于生物技术、精准医疗、制药工程、食品安全、新材料等领域的技术创新与产品开发,以自主核心技术,为生命科学研究和产业化提供一站式系列成套装备、精密仪器、配套耗材等产品与服务。

此外,持有QFII家数居前的公司还有瑞丰新材、奥普特、北新建材,均被4家QFII持有。其中,瑞丰新材主要从事油品添加剂、无碳纸显色剂等精细化工系列产品的研发、生产和销售。2020年11月,瑞丰新材在创业板挂牌上市,成为国产润滑油添加剂行业首家A股上市公司。据了解,近年来,随着所处行业处于国际供应链体系面临重建、国内进口替代加速的阶段,瑞丰新材快速发展。年报显示,2022年瑞丰新材实现营业收入30.46亿元,同比增长181.77%;扣除非经常性损益后的净利润为5.51亿元,同比增长180.18%。

2022年末QFII持仓占流通股比例最高的是奥普特,高盛国际、瑞士联合银行、摩根士丹利等知名机构均现身前十大流通股股东名单,QFII合计持仓占比达到29.11%。

经济复苏仍在持续

未来国际投资者又如何看待中国经济的股市?

近期一季度的经济数据陆续公布,市场对于经济走向的分歧明显分化。更保守的观点认为,3月制造业PMI低于2月,说明复苏仍待发力。同时,4月11日公布的3月CPI、PPI数据走低,又加剧了各界对复苏的担忧。

中航信托宏观策略总监吴照银告诉记者,3月居民存款达29000亿元,超过去年3月的23500亿元,居民存款继续上升,消费意愿、投资意愿继续下降;3月居民长期贷款达6358亿元,创1年多来新高,与3月的房地产销量上升一致;社融和信贷都超预期,但是投资的效率似乎在下降,新增货币和信用并没有带来投资的增长;M1增速从上月的5.8%下降到本月的5.1%,说明经济活力有待回升。

不过,中国的经济复苏仍在持续,部分外资机构认为一季度和全年GDP仍有望超预期。渣打大中华区和北亚首席经济学家丁爽对记者表示,今年一季度,在经济重启内需复苏和低基数的双重作用下,GDP同比增长有望明显反弹。“我们刚把一季度的增长预测从3.5%上调到4.9%,同时全年GDP增速超过我们预测值的可能性也在增加。在不发生全球性经济金融危机的情况下,今年中国经济会受益于疫情后生产生活回归常态的内生动力,去年相对宽松宏观政策的滞后效应以及低基数的拔高效应,实现5.8%甚至更高的增长率不足为奇。”

同时,国际机构对中国股市前景亦不悲观,且目前呈现出国际投资者比国内投资者更趋乐观的情况。瑞银中国股票策略研究主管王宗豪对记者表示,“我们认为市场目前反映了弱复苏,然而在当前节点,我们依然看好股票市场。”原因在于,上市公司的复苏趋势更好,因为它们的市场地位和资产负债表优于中小企业;家庭超额储蓄释放可能给股市带来零售资金流;政策支持为增长和消费兜底;经营杠杆和大宗商品降价有助于利润率提升。

“尽管Q422业绩不佳,但股价反应整体平淡,MSCI中国目前对应10.6倍动态PE,比历史均值低1个标准差;而过去1个月MSCI中国的2023年市场预期仅微降1%。盈利预测上调最多的行业包括航空机场、卡车、餐饮和休闲服务,盈利预测下调最多的行业包括港口、房地产和汽车。”王宗豪称。

许仲翔对记者表示,从全球来看,中国经济的增速和增长潜力仍然超出多数主要经济体。经历了过去几年整体指数的下跌、全球地缘政治紧张局势,特别是在目前中国经济重新开放之后,资金开始重新布局中国股市,不少国际机构青睐于通过指数增强策略来获得A股敞口,在他看来,今年上证50、沪深300的表现仍将优于中证500和中证1000。

就具体复苏路径而言,以宽松的货币政策作为经济触底修复的起点,以信用周期启动上行、经济实际复苏和货币政策转向分别作为重要“拐点”,可以将每轮经济周期划分为“宽货币→宽信用”“宽信用→经济修复” “经济修复→货币收敛” “货币收敛→经济触顶”四个阶段。从具体行业来看,与目前阶段较为相似的是2011年~2013年,主要是弱宏观复苏+强信用周期。随着宽信用开启,宏观板块开始向产业周期扩散,最终产业周期表现好于宏观板块。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

一揽子增量政策引发外资关注,高盛上调A股未来12个月目标点位

将MSCI中国和沪深300未来12个月的目标值上调至78点和4400点,对应潜在上升空间为7%和15%。

近七成A股公司推年报分红,“中字头”公司扛旗

不仅拿出“真金白银”分红,部分公司还推出高送转方案。

北交所公司去年超八成盈利,多家推出“分红+转增”组合拳

31家北交所公司去年营收超10亿。

191家A股公司年报被“非标”,8家公司年报“难产”

191家上市公司2024年年报被出具“非标”意见,还有8家公司年报“难产”

A股“顶流”出炉:“两桶油”日赚165亿、“十倍股”正丹股份净利大增120倍

过去三年,营收、净利保持双位数增长的企业占比均在7%左右,主要集中于电力设备、电子、汽车、机械设备、医药生物等行业。