分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

合理布局迎接挑战,保障保司行稳致远:《银行保险机构操作风险管理办法(征求意见稿)》保险机构应对篇

第一财经 2023-09-13 17:13:14

作者:未来金融 责编:张健

{{aisd}}

AI生成 免责声明

随着《银行保险机构操作风险管理办法(征求意见稿)》(下称《办法》)的发布,保险行业机构的操作风险管理面临着更为严格、全面的监管要求。既往保险机构在过去较长的时间内已经按照《保险公司内部控制基本准则》、《保险公司全面风险指引》、《保险公司偿付能力监管规则》等监管要求和行业标准,在全面风险管理和偿付能力管理的整体框架下,初步形成了操作风险管理机制和能力。

但我们也注意到,对标《办法》中的重点提升要求,大部分保险机构尚未从自身业务实际出发,针对操作风险的具体特点,形成专门的管理机制和能力。

具体而言,我们认为目前保险机构的典型问题主要体现在如下四大方面:

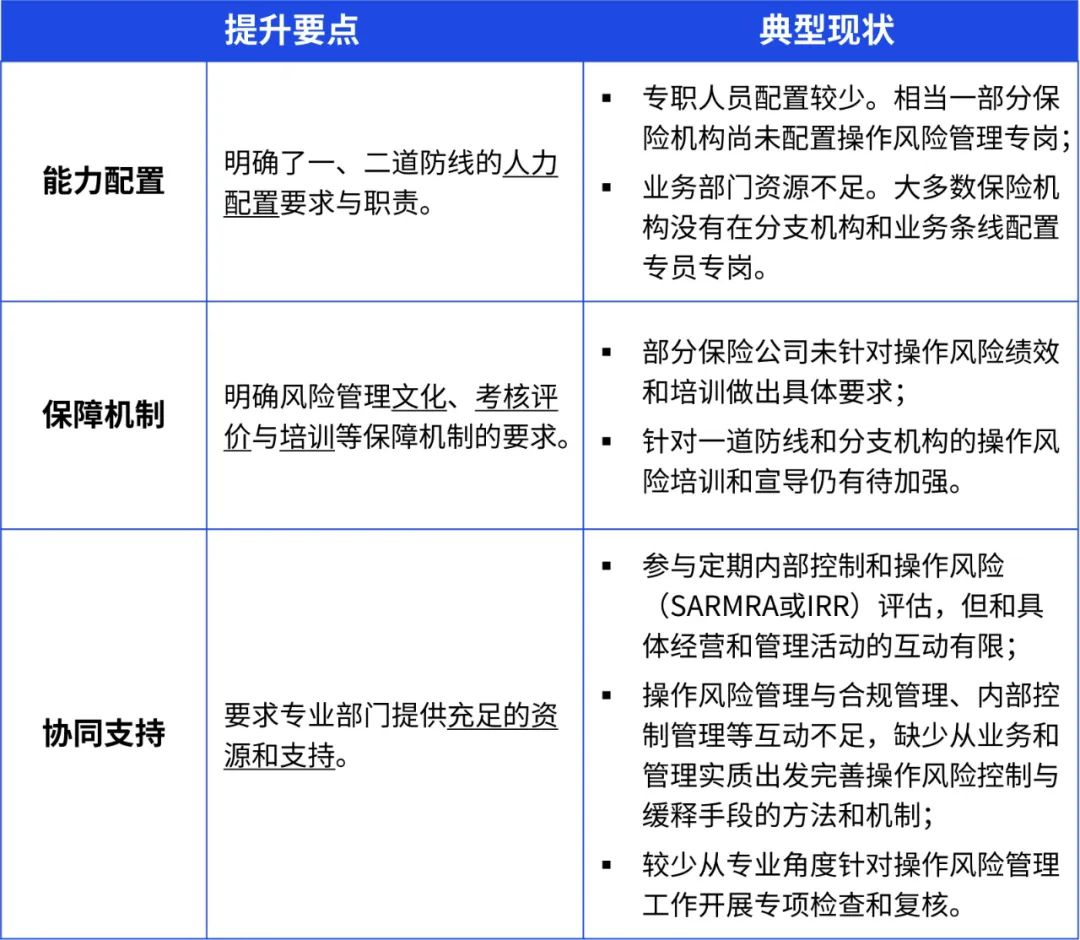

1、顶层设计

2、资源保障

3、管理工具

4、信息化管理能力

针对上述典型问题和挑战,我们建议保险机构在对标《办法》开展对标与诊断的过程中,需要形成体系化的思维,既要充分考虑如何有效嵌入公司现有风险管理体系,也要针对专项能力提升完善配套保障机制。

- 一方面,自上而下打通管理,从公司治理出发,形成横向到边纵向到底的立体化流程网络,将关键风险管理工具有机嵌入到关键业务板块和管理职能;

- 另一方面,自下而上明确保障,落实数据系统能力,完善组织和人力配置,将关键指标有效落实到相关和部门的考核。

【关键举措1:价值驱动,高效打造操作风险管理“三化”】

保险机构需要从自上而下明确操作风险的核心价值,即将保险机构稳健经营的基本逻辑通过清晰明确的机制有效传导到人员、流程和系统等关键资源,并依托业务周期形成全生命的管理机制。明确完善相关管理体系既是重要的合规要求,也是公司打造经营稳定器的核心举措。

- 体系化:在现有全面风险体系中,针对操作风险的典型场景和发生特点,完善和明确“董监高”、三道防线及各专业部门职责。并结合公司实际,有效落实各类操作风险管理相关制度。

- 标准化:通过一套全面和高效的结合操作风险管理、内部控制管理、合规管理的“三合一”管理机制,确保高效高频落实业务层面操作风险的识别和监控。

- 专业化:强调操作风险有机服务稳健经营,包括:持续关注不断变化的市场环境下,由于新业务、新产品、新机构、新商业模式对于现有流程和系统的影响;保障保险机构的经营韧性,确保突发性和破坏性较强的压力情景下的处置与恢复能力。

为了支撑上述“三化”,保险机构需要考虑优化人力配置,形成包括风险管理部专岗、业务部门专人、分支机构专员的三层次专业化支撑,并明确其他管理部门对操作风险管理的支持模式。

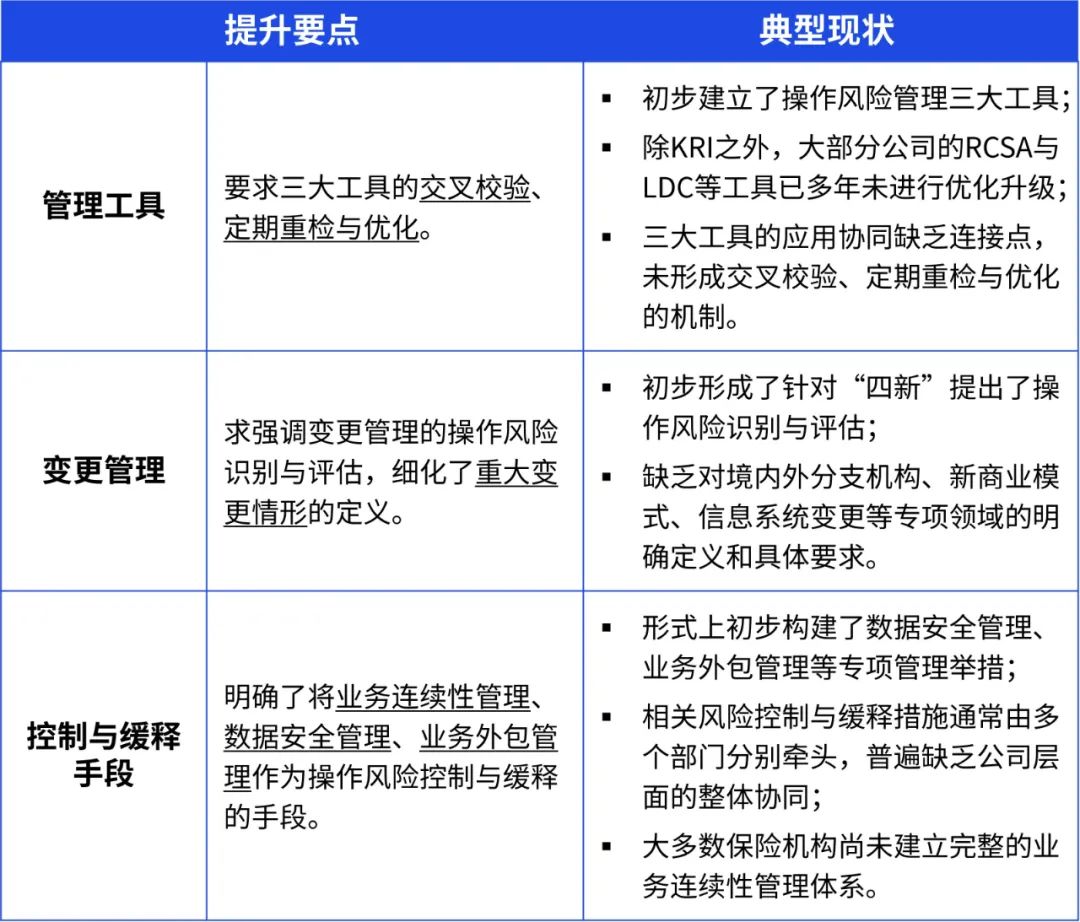

【关键举措2:做实做精,完善操作风险管理工具】

对标《办法》要求,仍需进一步细化操作风险管理三大工具及配套细则,尤其需要重点关注:

- 打通内在逻辑:从事前-事中-事后的操作风险管理时间轴出发,形成三大工具的有效联动,设计各项风险管理工具之间的交叉校验机制及定期重检与优化机制。

- 明确技术标准:上以时间和空间两个维度为线索,清晰明确梳理操作风险库、控制库、关键风险指标库及损失数据等关键字段的定义,并形成清晰的映射关系。

在公司层面通盘考虑配套的控制与缓释手段。特别是需要补充建设公司层级的完整业务连续性体系,落实其中组织、职能、业务影响分析、业务连续性计划与资源建设、业务连续性演练与持续改进、运营中断事件处置等核心要素。

此外,很多保险机构的附属机构或成员单位(例如:金融科技子公司)对于操作风险管理工具的落实情况并不理想。因此各保险机构也需要特别关注上述工作自上而下有效覆盖。

【关键举措3:科技赋能,依托系统与数据支撑提高管理效果】

科技能力决定保险机构是否能够真正意义上从业务和管理实际出发,高效落实操作风险管理。这种提升既需要基于有效的数据整合和治理,同时也需要结合前述企业自身重点关注的风险领域精准赋能。

- 场景驱动:建立、优化操作风险管理信息系统。根据自身情况,在三大工具与报表报告功能的基础上,适当增加、引入其他管理工具。并应根据公司自身科技与数字化建设进度,同步升级操作风险管理系统,提效增能。

- 数据整合:加根据操作风险管理系统化目标,提前协同各部门完成相关数据的复核与质量提升。把握操作风险管理对全公司各类数据提出需求的契机,进一步推动数据治理工作,强化全公司数据支撑能力。

- 协同效应:对标国际保险机构的经验,尝试操作风险管理的系统化和线上化功能与内部控制、合规管理等相关功能形成互动和调用,一方面可以减少重复建设带来的经济成本,另一方面可以降低各团队之间由于多个系统之间数据和信息口径差异带来的管理沟通成本。

未来随着《办法》的正式颁布,我们相信管理精细的稳健型保险机构将在市场中体现出更大的竞争优势,也期待保险机构能够以此为契机,从业务实际出发,真正实现管理和保障机制的双向完善。

【本文作者】

葛怡婷 毕马威中国 金融业治理、合规与风险咨询服务合伙人