分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

中银添盛39个月定期开放债券2023年三季度盈利5,850.61万元

Yiwealth 2023-10-16 10:52:11

作者:灵犀 责编:灵犀

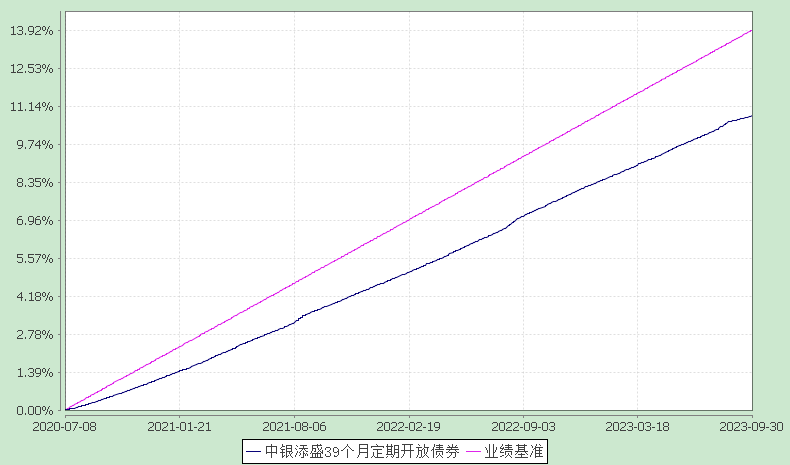

10月16日,中银添盛39个月定期开放债券(009255.OF)型证券投资基金披露2023年三季度报告。该只基金报告期内盈利5,850.61万元,期末基金规模为801,089.03万元。

报告显示,业绩比较基准个百分点,以下为其成立以来净值收益率与同期业绩比较基准(与封闭期同期相近的三年定期存款利率(税后)+1.5%)的走势对比:

自基金合同生效以来基金累计净值增长率变动及其与同期业绩比较基准收益率变动的比较

注:按基金合同规定,本基金自基金合同生效起6个月内为建仓期,截至建仓结束时各项资产配置比例均符合基金合同约定。

投资组合方面,截至报告期末,其中持有的市值金额占基金净资产的比例为。

重仓个券方面,该只基金持有金额占基金净资产比例前五大的债券分别为。

对于报告期内基金投资策略和运作分析,1.宏观经济分析

国外经济方面,三季度全球发达国家通胀有所反复,货币政策收紧节奏趋缓,经济表现不一。美国经济基本面有所修复,通胀水平抬升,8月CPI同比较6月抬升0.7个百分点至3.7%,就业市场维持偏紧状态,9月失业率较6月上行0.2个百分点至3.8%,9月制造业PMI较6月回升3.0个百分点至49.0%,9月服务业PMI较6月回落0.3个百分点至53.6%。美联储7月加息25bps,9月再度暂停加息,但点阵图显示美联储预期年内可能还有一次25bps的加息。欧元区经济动能趋弱,8月失业率较6月持平于5.90%,9月制造业PMI较6月持平于43.4%,9月服务业PMI较6月回落3.3个百分点至48.7%,欧央行8月、9月各加息25bps。日本央行7月上调YCC上限,经济表现边际趋弱,通胀水平相对稳定,8月CPI同比较6月回落0.1个百分点至3.2%,9月制造业PMI较6月回落1.3个百分点至48.5%,9月服务业PMI较6月回落0.2个百分点至53.8%。综合来看,全球通胀整体回落不过仍有所反复,主要经济体央行货币政策可能会继续维持收紧状态,年内或难以看到政策转向。

国内经济方面,国内经济数据整体仍偏弱,但经济动能环比略有回暖,PPI与CPI通胀低位回升。具体来看,三季度领先指标中采制造业PMI逐步回升至荣枯线上方,9月值较6月值回升1.2个百分点至50.2%,同步指标工业增加值8月同比增长4.50%,较6月回升0.1个百分点。从经济增长动力来看,出口增速降幅收窄,消费同比增速有所回升,投资增速小幅回落:8月美元计价出口增速较6月回升3.6个百分点至-8.8%,8月社会消费品零售总额增速较6月低位小幅回升1.5个百分点至4.6%,基建投资有所放缓,制造业投资低位回升,房地产投资延续负增长,1-8月固定资产投资增速较1-6月回落0.6个百分点至3.2%的水平。通胀方面,CPI低位企稳,8月同比增速从6月的0.0%小幅回升0.1个百分点至0.1%,PPI降幅收窄,8月同比增速从6月的-5.4%回升2.4个百分点至-3.0%。

2.市场回顾

债券市场方面,三季度债市收益率涨跌互现,但考虑票息收益后整体收涨。其中,三季度中债总财富指数上涨0.62%,中债银行间国债财富指数上涨0.60%,中债企业债总财富指数上涨1.19%。在收益率曲线上,三季度收益率曲线有所抬升。其中,三季度10年期国债收益率从2.635%上行4bp至2.675%,10年期金融债(国开)收益率从2.77%下行3bp至2.74%。货币市场方面,央行于2023年8月中旬调降OMO操作利率10bp、MLF操作利率15bp,于9月中旬降准25bp,公开市场超额续作MLF且在跨月、跨季时期增量投放逆回购,不过受政府债券发行提速、银行信贷再度发力等因素影响,银行间资金面趋于紧平衡,资金价格涨跌不一,其中,三季度银行间1天回购加权平均利率均值在1.71%左右,较上季度均值上行12bp,银行间7天回购利率均值在2.01%左右,较上季度均值下行14bp。

3.运行分析

三季度债券市场各品种上涨为主,策略上,我们保持合适的久期和杠杆比例,优化配置结构,重点配置中短期限利率债和高等级信用债,合理分配类属资产比例。

文章作者

证券结算风险基金管理办法修订草案公开征求意见:完善风险基金规模相关规定

办法拟规定,结算参与人权益类和固定收益类品种现券交易计收比例下调至原有标准的十分之三,质押式回购业务计收比例维持不变。

公募基金与投资者利益绑定,“公募改革25条”如何重塑行业格局?

据了解,监管部门将分阶段推进公募改革配套法规落地,成熟一项推出一项。

优化收费模式、完善考核体系,公募基金改革方案今日将落地

公募基金改革方案聚焦广大投资者普遍反映的痛点、堵点问题,将更加突出投资人最佳利益导向。

私募加仓意愿持续增强!多家百亿私募预计A股将迎重要配置窗口期

多家机构表示将继续保持对中国资产的高仓位运作。

北京将新设100亿元规模医药并购基金

北京市医保局局长马继业表示,北京市今年将再新设100亿元规模的医药并购基金,构建全周期接续支持、市区协同的医药健康产业基金体系。