分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

政策引导中长期资金入市,市场流动性边际改善

2023-11-01 13:58:17

作者:张夏 责编:张健

{{aisd}}

AI生成 免责声明

在前期一系列政策组合拳下,资金需求规模已经下降。本次保险资金考核周期从年度考核调整为“3年周期+当年度”则是从资金供给端引导中长期增量资金入市,或有望进一步改善A股的资金供需关系,优化市场资金格局。

核心观点

政策引导中长期资金入市。10月30日,财政部印发《关于引导保险资金长期稳健投资加强国有商业保险公司长周期考核的通知》,将国有商业保险公司经营效益类绩效评价指标中“净资产收益率”由当年度考核调整为“3年周期+当年度”。9月保险资金股票和证券投资基金投资占资金运用余额比例延续至12.8%,距监管部门规定的权益类资产配置比例上限仍有较大提升空间。继前期保险公司权益投资风险因子调降后,此次拉长保险资金考核周期或有望提升险资投资权益类资产的积极性,充分发挥保险资金的“长钱”作用。

货币政策与利率:上周(10/23-10/27)央行公开市场净投放14200亿元,未来一周将有28240亿元逆回购到期。货币市场利率下行,短端国债收益率下行,长端国债收益率上行,同业存单发行规模扩大,发行利率均上行。截至10月27日,R007下行60.8bp,DR007下行22.1bp,1年期国债收益率下行3.0bp,10年期国债收益率上行0.8bp,同业存单发行规模增加1106.9亿元,1M/3M/6M同业存单利率均上行。

资金供需:二级市场可跟踪资金转净流入。北上资金流出,净流出4.5亿元;融资余额下降,融资资金净卖出0.1亿元;ETF净流入148.4亿元;新成立偏股类公募基金份额增加。重要股东净减持规模上升,公布的计划减持规模与上期持平。

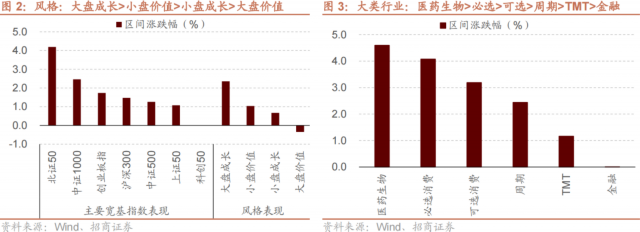

市场情绪:上周融资资金交易活跃度减弱,股权风险溢价下降。上周关注度相对提升的风格指数及大类行业为创业板指、可选消费、周期。VIX指数回落,海外市场风险偏好改善。

市场偏好:行业偏好上,医药生物、公用事业、基础化工获各类资金净流入规模较高。赛道偏好上,北上资金净流入中特估、航空产业链、半导体国产替代,融资资金加仓锂电、CXO、智能驾驶。宽指ETF申赎参半,其中沪深300ETF申购较多,中证500ETF赎回较多;行业ETF申赎参半,其中医药ETF申购较多,消费ETF赎回较多。净申购最高的为易方达沪深300ETF;净赎回最高的为华夏中证1000ETF。

海外变化:美国 三季度GDP增长超预期,核心PCE通胀基本符合预期。美国第三季度实际GDP年化季率初值录得4.9%,超过预期的4.3%,为前值2.1%的两倍多,创2021年第四季度以来新高。美国第三季度核心PCE物价指数年化季率初值录得2.4%,创2021年第一季度以来新低。

风险提示:经济数据不及预期;海外政策超预期收紧

(张夏为招商证券首席策略分析师)

文章作者

1.53万亿元ETF调仓拆解,“国家队”进退之间有何玄机?

万亿ETF账本里的“节奏感”:去年默默扫货,开年悄悄减仓

机构论后市丨A股行情或以震荡消化为主;4月科技和周期风格相对占优

A股后市怎么走?看看机构怎么说。

降息预期减退,三大股指跌破关键均线,金银大跌,中国金龙指数收跌1%

中东局势推高油价并加剧通胀担忧,市场对美联储降息预期进一步降温

到手5.7万要还7.7万,起底变相“车抵贷”高收费陷阱|金融3·15

名义上是租赁,实则是变相高息贷款。

上交所:沪市ETF规模4.2万亿,红利策略引领

截至2025年底,沪市ETF总规模4.2万亿元,其中股票ETF规模超2.7万亿元,宽基、红利ETF等产品数量和规模大幅增长。