分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

专项债务限额规模

我国对地方政府债务余额实行限额管理,地方政府举债不得突破批准的限额。地方政府债务限额的分配采用“财政部-省-市”逐级下达的方式,新增限额的规模由各地区债务风险、财力状况和重大项目融资需求等决定。

截至2022年,上海市专项债务限额约为6436亿元,位列全国第17;专项债务限额与地区GDP之比为14.41%,位列全国第25。

上海市各市辖区的限额分配情况如下图1所示。从绝对规模来看,黄浦区分配到的债务限额规模最高,为568亿元,而长宁区最低,为56亿元。从相对规模来看,崇明区债务限额与地区GDP之比最高,为28.87%,浦东新区最低,为2.68%。

财力状况

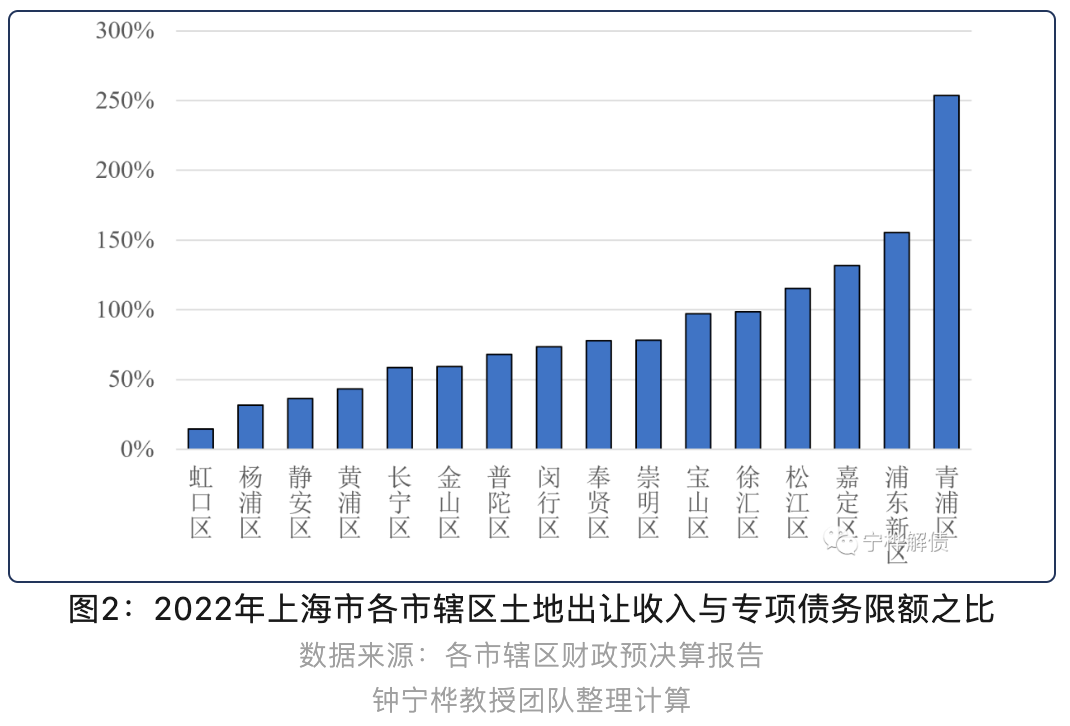

土地出让收入是专项债券重要的偿债来源。2016~2022年上海市土地出让收入与专项债务限额之比从68.95%下降至59.03%,同期全国这一比值从57.88%下降至30.64%。

2022年上海市各市辖区的情况如下图2所示,虹口区土地出让收入与专项债务限额之比最低,为14.60%,而青浦区最高,为253.56%。

重大项目融资需求

重大项目融资需求是决定专项债务限额配置的重要因素。根据财政部的规定,重大项目支出主要根据各地区落实“一带一路”倡议、京津冀协同发展、长江经济带等国家重大战略以及打赢脱贫攻坚战、推进农业供给侧结构性改革、棚户区改造等重点方向的融资需求测算。

2019~2022年上海市重大项目支出与专项债务限额之比从1.32%上升到2.07%,同期全国这一比值从7.18%下降到3.73%。

2022年上海市各市辖区的情况如下图3所示,重大项目支出主要集中于黄浦区、徐汇区、金山区、虹口区和奉贤区。其中,黄浦区重大项目支出占专项债务限额的比重最高,为20.70%,奉贤区最低,为0.82%。其他市辖区当年未有专项债券资金用于上述重点方向。

同济大学钟宁桦教授团队承担国家社科基金重大项目“新形势下地方政府性债务风险管控的目标、难点与实现路径研究”,陆续推出系列地方债解读分析。第一财经获授权转载自微信公众号“宁桦解债”。