分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

(本文作者明明,中信证券首席经济学家)

近期美国消费增长有所乏力

美国感恩节人均食品消费金额同比下降,假期消费增长乏力。美国农业局联合会餐调查数据显示,2023年感恩节大餐人均消费价格同比下降 4.5%,为2020年以来首次下降。许多消费受到持续通胀和高利率的挤压,美国零售联合会(National Retail Federation)预测2023年圣诞节消费同比增速或快速下降至3%,美国假期消费数据显示美国消费支出出现乏力迹象。

2023年以来美国个人消费支出增速较强劲,10月零售出现下降,假期回升力度预期相对降低。2023年以来,即使高通胀背景下,美国个人消费支出仍较为强劲,个人消费支出月度环比平均增速为0.55%,而2013-2019月度环比平均增速仅为0.33%。但近期美国消费出现放缓迹象,美国10月零售额环比增速转负,表明第四季度初需求放缓。下降部分受机动车辆销售下降影响,可能由于最近结束的美国汽车工人联合会罢工限制了汽车供应。近期美国零售数据边际走弱,感恩节消费金额下降以及同比增速放缓均表明消费者感受到了借贷成本上升的压力,大多数低收入家庭在耗尽多余的资金后依靠信用卡来购买商品。

未来美国消费将面临不小的逆风

美国超额储蓄存量告急,对消费支撑力度预计将进一步下降。旧金山联储银行今年11月测算出2020年以来,累计超额储蓄到2021年8月达到顶峰时超过2.1万亿美元。截至2023年9月,美国超额储蓄总额约消耗了1.7万亿美元,仍剩约4,300亿美元。但随着劳动力市场进一步降温、工资增长放缓、学生贷款偿还恢复,疫情以来积累的超额储蓄耗尽速度加快,我们预计居民可自由支配收入减少,将迫使其降低消费支出。

实际收入增长逐步下降,因而预计未来个人消费支出的增长将放缓。2023年6月以来,美国实际个人可支配收入持续环比负增长,四个月平均环比增速为-0.17%。并且美国劳动力市场也出现明显走弱,新增非农就业人数三个月均值持续下行至20万人左右,薪资增速放缓趋势持续。在美国超额储蓄趋于耗尽的背景下,我们预计未来美国居民实际收入增长放缓将推动消费增长趋弱。

美国贷款利率整体上行,借款人还款压力趋紧。随着美联储大幅加息对抗通胀,汽车贷款利率、信用卡利率、学生贷款利率和抵押贷款利率自2022年持续快速上行。值得注意的是,随着新冠疫情负面影响的减弱,联邦学生贷款利息于9月1日恢复,并于10月1日重新开始支付。根据国家信用合作社管理局(National Credit Union Administration)统计,截至2023年6月,共计4360万人持有联邦学生贷款债务,贷款总额达到1.64万亿美元。随着联邦学生贷款支付的恢复,叠加通货膨胀和利率上升,我们预计还款压力将导致借款人消费支出空间受到挤压。

劳动力市场降温背景下,信用卡和抵押贷款拖欠情况不容乐观。在通货膨胀和利率高位的影响下,超额储蓄对消费的支撑日趋减弱,消费者对信用卡消费的依赖加强。根据纽约联邦储备银行最新的消费者债务数据,2023年第三季度,美国居民的信用卡余额共计1.079万亿美元,创下自 1999 年纽约联储开始追踪以来的最高水平。此外,第三季度信用卡拖欠率已超过疫情前的水平。随着美国劳动力市场逐渐降温,薪资增加对消费支出的支撑作用将减小,未来信用卡拖欠率或进一步上升。与此同时,第三季度抵押贷款拖欠率也因劳动力市场疲软有所上升,我们预计房地产市场和居民支出未来将面临更大压力。

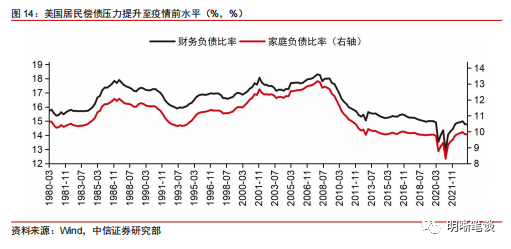

当前美国居民偿债压力较高。根据纽约联储银行最新的家庭债务和信贷季度报告,疫情后美国家庭贷款总额较快速上升,2023年第三季度家庭债务总额增长1.3%,达17.29万亿美元,其中房地产抵押贷款仍是主要贷款来源。美国家庭负债比例以及财务负债比率提升至疫情前水平,但当前利率水平是2018年利率阶段性高点的两倍以上,我们预计随着可支配收入增长放缓,居民偿债压力将加大,进而压缩消费空间。

总结而言,未来储蓄对于消费的支撑料将逐步走弱,利率上升对于美国居民支出的负面影响或逐步显现。10月,密歇根大学消费者通胀预期有所上升,消费者信心回落,市场对于后续圣诞假期期间消费增长预期较为悲观。我们预计劳动力市场走弱、实际薪资增速放缓将导致美国个人可支配收入增速降低,美国消费增长动能下降。并且未来美国居民超额储蓄趋于耗尽,我们预计对于消费的支撑也将逐步走弱,利率上升对于居民支出的负面影响或逐步显现。

风险因素:美国经济增长超预期;美国货币政策超预期;全球能源、粮食供给冲击超预期;地缘政治风险超预期。

本文仅代表作者观点。

(明明为中信证券首席经济学家)

文章作者

黄金大牛市还在吗?

2026年春天,黄金市场因油价飙升推高通胀预期、美联储鹰派立场压制实际利率、拥挤交易引发流动性踩踏及避险预期提前透支,导致金价短期内剧烈回调,但其长期配置逻辑未变,仍受益于地缘风险常态化、央行购金持续和美元信用弱化。

存单利率会否反弹?市场博弈同业存款自律升级

若信贷增速恢复,存款流失带来的资负缺口对存单供给仍存在一定冲击风险。

前两月消费增速大幅回升,国家统计局预判后期走势

要发挥我国超大规模市场优势。

又“秒光”!今年首批储蓄国债发行,5年期品种更抢手

5年期品种较定存优势凸显。

地缘冲突进入高波动再平衡阶段后的资本市场应对

市场真正交易的,不是地缘冲突的炮火本身,而是其通过能源、航运、通胀、利率与利润率传导后最终对资产价格产生的系统性重定价后果。