分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

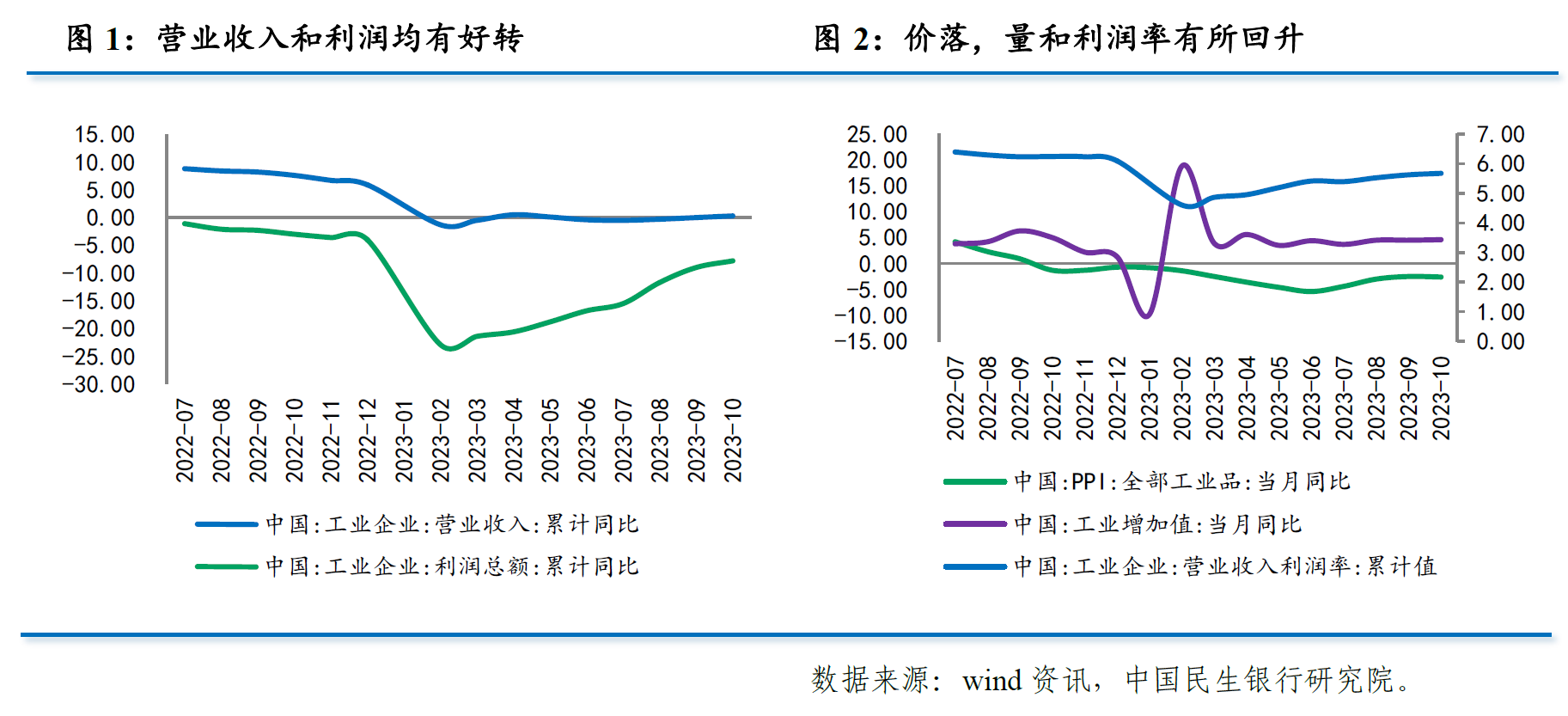

工业利润延续向好态势

1~10月份,全国规模以上工业企业利润总额同比-7.8%,较1~9月收窄1.2个百分点,连续8个月收窄。10月当月规模以上工业企业利润同比2.7%,低于上月的11.9%,但仍然连续3个月保持正增长。

1~10月,规模以上工业企业营业收入同比增长0.3%,高于1~9月的0%,累计增速转为正增长。10月当月营业收入连续四个月回升,由9月的1.8%加速至2.5%。

营收转正,主要受量的带动。10月工业增加值同比增长4.6%,略高于上月4.5%的水平,但PPI同比-2.6%,降幅较上月扩大0.1个百分点。统计局指出,工业品生产稳定增长,产品销售率连续4个月保持在97.0%以上,带动企业营收持续改善。

从利润率来看,1~10月营业收入利润率为5.67%,高于1~9月的5.62%,连续3个月改善。其中成本和费用均出现下降,带动企业盈利空间扩大。成本方面,每百元营收中的成本由85.07元回落至85.02元,连续5个月下降,且为4月以来最低水平。费用方面,1~10月每百元营收中的费用由8.34降至8.33元,为6月以来最低水平。

此外,去年1~10月工业企业利润降幅为-3.0%,低于1~9月-2.3%,基数回落也是本月利润增速继续上升的原因之一。

原材料制造利润改善幅度明显

分行业看,1~10月份,采矿业利润同比-19.7%,降幅较1~9月收窄0.2个百分点。10月大宗商品价格走弱,采矿业利润降幅收窄主要由于增加值增速由1.5%上升至2.9%。

1~10月电热气水利润同比增长40.0%,较1~9月的38.7%上升1.3个百分点。10月增加值回落至1.5%,增速回落应与由原材料成本下降导致的利润率升高有关。

1~10月制造业利润同比-8.5%,较1~9月收窄1.6个百分点,降幅连续8个月收窄,表现持续向好。分上中下游看,受下游需求恢复和原材料行业产品价格总体回升,1~10月上游原材料制造业利润降幅较1~9月收窄4.8个百分点,其中10月原材料制造业利润同比增加22.9%,是制造业利润贡献的最大行业板块。受益于扩内需促消费政策效果持续显现。1~10月下游消费品制造业利润降幅较1~9月收窄0.8个百分点,其中10月消费制造业利润同比增长2.2%,连续三个月增长。与出口密切相关的装备制造业受到外需边际转弱影响,利润增速有所放缓。1~10月游装备制造业利润同比增长1.1%。

从利润占比来看,原材料和装备制造占比上升较为显著。1~10月份,采矿业利润占比下降0.1个百分点至18.2%,原材料制造上升0.6个百分点至16.9%,装备制造占比上升0.1个百分点至35.1%,消费制造利润占比下降0.3个百分点至19.9%,电热气水下降0.2个百分点至9.6%。

企业补库存出现反复

10月末工业企业产成品存货名义增速为2.0%,较9月末下降1.1个百分点。从PMI的两个库存指标看,10月原材料库存由48.5%下降至48.2%,结束了三个月回升,产成品库存由46.7%上升至48.5%,升至6月以来的最高水平。

结合工业企业利润增速降幅继续收窄、产成品存货增速回落来看,一定程度上出现了“被动去库存”特征。从库存周期角度来看,“被动去库存”阶段一般在“主动补库存”之前,但在前期“主动补库存”之后反而出现了“被动去库存”,显示库存周期出现紊乱。10月经济复苏出现反复,出口增速回落,内需继续低迷,影响到企业主动补库存的信心。10月PMI中的原材料库存指标出现下降,也反映出企业补库信心不足。

应收账款回收周期拉长

1~10月,工业企业应收账款平均回收期为63.0天,较1~9月份增加0.2天,显示企业资金周转情况较上月趋于紧张,但主要由于季节性因素。

分企业类型来看,所有企业资金周转情况大都有所拉长。其中,国有企业维持上月50.8天的水平,股份制企业增加0.2天至61.0天,外资企业增加0.3天至74.7天,私营企业增加0.1天至63.8天。

9月20日国务院常务会议审议通过《清理拖欠企业账款专项行动方案》,加上10月以来特殊再融资债券集中发行,企业资金拖欠状况正在得到改善。但由于临近年底,各企业为完成经营目标加快生产,应收账款回收期小幅增加,属于季节性表现,预计这种情况可能延续至年底。

资产负债率大体持平

1~10月工业企业资产负债率连续五个月持平于57.6%,仍为2014年11月以来最高水平。

10月末,工业企业总资产增速为6.3%,较9月末回落0.1个百分点,在去年同期基数回落的背景下仍然回落,显示企业资产扩张意愿仍然不足;总负债增速为6.6%,较9月末回落0.1个百分点,近期市场流动性收缩对企业负债的扩张产生影响。

分企业类型来看,国有控股企业资产负债率下降0.2个百分点至57.5%,股份制企业持平于58.4%,外资企业上升0.1个百分点至53.8%,私营企业下降0.2个百分点至60.2%。私营企业资产负债水平仍然大幅高于其他类型企业。

下一阶段展望

10月工业企业利润增速延续向好态势,主要受生产加速和营业收入利润率提升带动。上游原材料制造、中游装备制造表现相对较好。从其他指标来看,企业主动补库存出现反复,资金周转周期略有拉长,资产负债率大体持平。

展望下一阶段,预计工业企业利润降幅仍有望继续收窄,但斜率可能略有放缓。一是PPI降幅收窄斜率放缓,国际大宗商品价格趋弱,去年同期基数抬升,可能会影响到PPI回升斜率。

二是企业补库存出现反复。8月以来企业已进入主动补库存阶段,但10月出现反复,同样会影响工业生产表现。此外,国内房地产恢复面临较大不确定性,民企投资信心有待提振等,都可能限制工业企业利润回升空间。

10月底中央金融工作会议召开,将加强金融监管、服务实体经济和化解金融风险作为未来几年的政策主线。

从服务实体经济角度看,决策层要求通过总量政策保持流动性合理充裕、融资成本持续下降,也要加大对科技创新、先进制造、绿色发展和中小微企业的支持力度,做好五篇大文章。

从化险角度看,化解房地产风险主要通过引导金融机构加大对地产供求两端的支持力度,化解地方政府债务风险重点则在于优化中央和地方政府债务结构。随着政策陆续落地,预计经济增速会向潜在水平靠拢,企业经营状况有望持续改善。

(温彬系中国民生银行首席经济学家,王静文系中国民生银行研究院宏观研究中心主任)

第一财经获授权转载自“民银研究”微信公众号。

首部超龄劳动者权益规章出台;华为发表芯片新定律丨一周热点回顾

其他热点还有:前4月工业利润大增18.2%;“向海问药”顶层设计出炉

为何前4月工业利润大涨而企业所得税收入下滑?

前4月规模以上工业利润增长18.2%,企业所得税收入下降0.5%

政治局会议强调“用足政策”;多地密集出台楼市新政丨一周热点回顾

其他热点还有:一季度工业利润同比大增15.5%;中国对非洲53国实施零关税政策

一季度工业利润同比大增15.5%,多个行业利润翻倍增长

装备制造业与高技术制造业已成为拉动盈利增长的核心引擎。

“第六险”长护险全国铺开;美伊拉锯全球市场“过山车”丨一周热点回顾

美伊双方频繁矛盾的表态,让地缘局势始终处于高度不确定状态。