分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

易方达全球配置混合(QDII)2023年四季度亏损568.53万元

Yiwealth 2024-01-19 11:00:31

作者:灵犀 责编:灵犀

{{aisd}}

AI生成 免责声明

1月19日,易方达全球配置混合型证券投资基金(QDII)2023年第4披露2023年四季度报告。该只基金报告期内亏损568.53万元,期末基金规模为15,428.9万元。

报告显示,易方达全球配置混合(QDII)2023年四季度净值收益率,业绩比较基准个百分点,以下为其成立以来净值收益率与同期业绩比较基准(MSCI全球指数(MSCIAllCountryWorldIndex)(未对冲)(使用估值汇率折算)收益率×30%+MSCI中国指数(MSCIChinaIndex)(未对冲)(使用估值汇率折算)收益率×20%+彭博全球综合指数(BloombergGlobalAggregateIndex)(未对冲)(使用估值汇率折算)收益率×30%+彭博中国综合指数(BloombergChinaAggregateIndex)(未对冲)(使用估值汇率折算)收益率×20%)的走势对比:

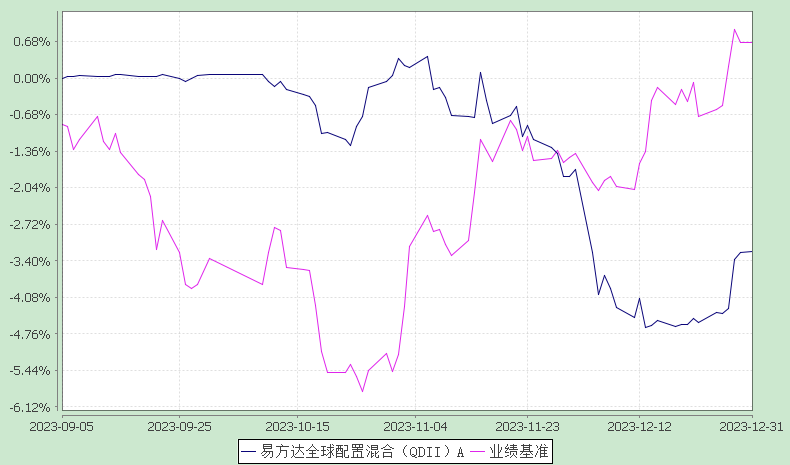

自基金合同生效以来基金累计净值增长率变动及其与同期业绩比较基准收益率变动的比较A

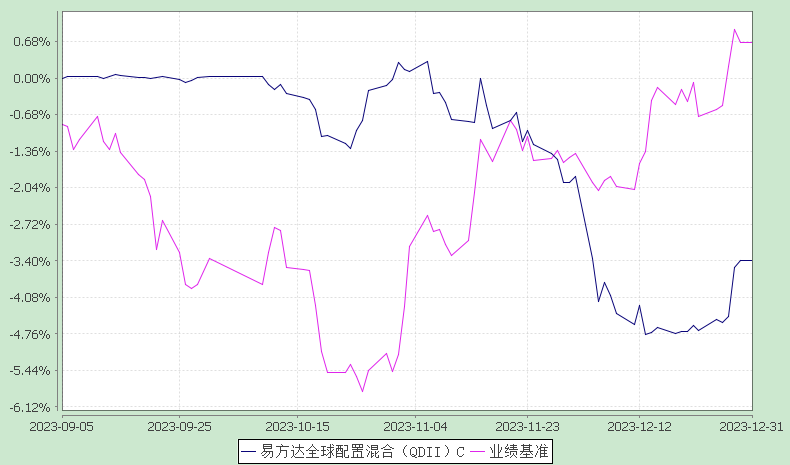

自基金合同生效以来基金累计净值增长率变动及其与同期业绩比较基准收益率变动的比较C

投资组合方面,截至报告期末,该只基金的资产投资组合和相关国家(地区)证券市场的分布如下:

从具体投资品种来看,该只基金主要重仓标的如下:

对于报告期内基金投资策略和运作分析,易方达全球配置混合(QDII)基金经理表示,国内方面,经济基本面在经历了三季度短暂的企稳改善后,四季度再度呈现疲弱态势。内需多数走弱,地产新政带动消退,地产销售和投资环比偏弱,社会消费品零售总额整体处于历史偏低水平,或反映整体就业市场低迷,同时外需走弱的压力也在边际上升。经济的拉动因素主要来自于财政政策的发力,政府实际支出回升,对制造业和基建投资回升形成支撑。考虑到年内增量财政政策将主要在2024年年初集中拨付使用,短期内对经济增速回升形成拉动,但中期维度考虑,地产链条持续走弱等问题仍然突出,内生性的动能不足将制约经济的向上弹性,未来需要持续关注国内财政政策和外需两个因素的边际变化。海外方面,美国10月增长数据整体走弱,衰退担忧上升,财政和美联储均释放鸽派信号,11月CPI(消费者物价指数)中商品通胀偏弱,这进一步为美联储提供了更为自由的政策空间,如果未来一段时间美国就业市场能够保持稳定,宽松的金融条件有望推动总需求温和回暖。

四季度国内股票市场整体震荡走弱。10月受到美债利率快速攀升至历史新高的影响,人民币汇率压力增加,北向资金大幅流出,权益市场整体下跌。直至10月下旬,中央汇金增持ETF、万亿国债增发等利好提振市场信心,股票指数有所反弹。但随着10月经济数据的边际走弱,市场情绪再度悲观,A股再度回调并延续至年末。行业层面,四季度煤炭等高股息高分红防御性质板块在震荡市中有较好表现;地产链条持续走弱,房地产、建材等相关行业表现疲弱。

四季度国内债券收益率先上后下。影响债券市场走势的核心矛盾在于利率债供给压力增加、同时汇率压力和防范“资金空转”目标下货币政策宽松意愿有限,基本面疲弱,收益率曲线在短端利率上行的推动下,呈现极度平坦的形态。直至年末,随着利率债供给高峰过去、汇率压力缓解央行大量投放跨年资金,资金面预期改善;经济数据边际走弱、财政政策也未见大幅发力,收益率开始下行。短端利率的供需因素大幅改善,带动曲线牛陡修复。整个季度,1年和10年期国债收益率分别下行9bp和12bp,高等级信用利差小幅压缩。保险等长久期资金配置需求强烈,长久期信用债交投活跃度提升,超长久期利率债的期限利差亦有所压缩,30-10年国债利差较三季度末压缩6bp。

海外资产方面,10月美联储偏鸽派表态、美债收益率有所下行,但下旬随着巴以冲突升级、联邦政府补充预算引发市场对美债供给担忧,美债收益率再度快速上冲至5%上方,全球股市下挫、VIX(市场波动性指数)也大幅上行。10月经济增长数据普遍走弱,在此背景下,美国TBAC(国债借贷咨询委员会)与FOMC(联邦公开市场委员会)均明显转鸽派,财政公布的发债计划弱于市场预期、美联储也持续表达对通胀的乐观看法,金融条件大幅转松,美债收益率震荡下行至年末,10年期美债收益率从最高的5.02%下行至3.89%,衰退担忧快速回落,风险资产亦有所反弹。

新组合成立初期,面对人民币汇率的市场价与中间价的价差,组合采取逐步分批换汇,减少短期换汇带来的估值损失。组合通过配置境内中短久期高等级信用债,并小幅建仓估值在低位的国内相关权益资产来积累安全垫。11月初组合开放赎回后短期面临了较大的赎回,使得组合配置比例短期发生了较大的偏离。11月美债收益率大幅走高后,随着美国经济增长数据走弱、财政和美联储均释放鸽派信号,美债收益率高位回落、人民币汇率压力缓和,组合逐步将境内债券置换为境外债券,11月底组合维持了50%左右的美债配置和中性久期水平,12月美债收益率大幅回落后,组合便没有再继续增加美债仓位,等待市场更好的配置机会。风险资产方面,考虑到市场当前对国内经济增长定价隐含较为充分的担忧预期,部分优质中国资产已经具备较好吸引力,而海外市场在乐观情绪的带动下,以纳斯达克为代表的美股创出年内新高,组合基于估值赔率与长期性价比角度,选择了把权益敞口放到了与中国经济相关度较高的国内资产,而在11-12月份市场的调整过程中,部分个股下跌较多,回过头来看,上述配置给组合带来的较大的负面拖累。同时11月份美债利率的回落给全球资本市场都带来了较好的流动性环境,新兴市场股市普遍上涨,但港股市场并未在这轮流动性的回流中受益,过去的宏观范式的打破值得重新去审视资产配置的框架。全球范围内选择估值便宜、长期回报率较好的资产是管理本组合的基本理念,未来组合一方面将继续坚持这一理念选择,另一方面将不断学习迭代纳入更多的资产类别作比较,不断拓展投资视野,真正发挥全球资产配置的作用,争取更好地为持有人获取一个长期的较好回报。

截至报告期末,本基金A类基金份额净值为0.9677元,本报告期份额净值增长率为-3.30%,同期业绩比较基准收益率为4.17%;C类基金份额净值为0.9661元,本报告期份额净值增长率为-3.42%,同期业绩比较基准收益率为4.17%。