分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

中国企业二十年的两波出海潮

2024-01-31 15:13:01

作者:宋雪涛 责编:张健

{{aisd}}

AI生成 免责声明

(宋雪涛为天风证券首席宏观研究员)

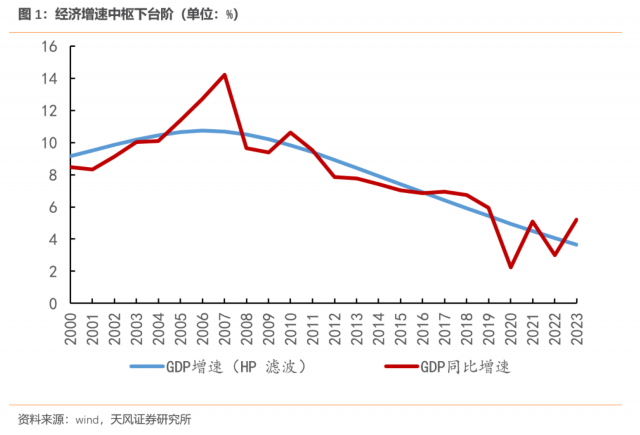

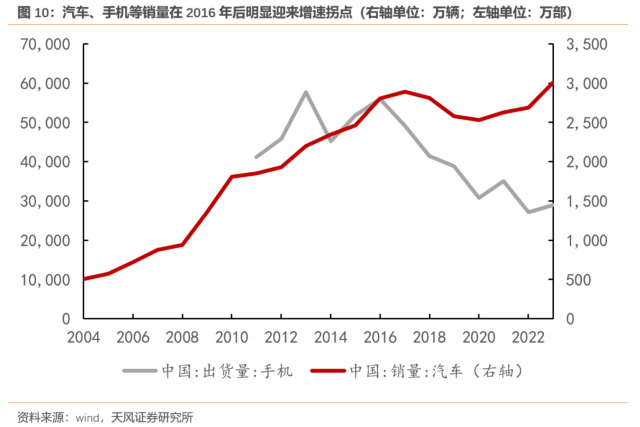

过去20年,中国经济经历了两次增速减缓

第一次发生在2008年前后。

2008年之前的8年是中国经济的高速增长期(2000-2007年),中国依靠着全球化红利快速崛起,成为“世界工厂”,出口对GDP的贡献率超过50%,GDP增速一度超过10%。

2008年之后的8年是中国经济的中高速增长期(2009年-2016年),出口对经济拉动力减弱,以地产和基建为抓手,投资取代了外需成为国内经济增长的引擎。GDP增速逐渐回落至5-6%左右。

在经济驱动由外转向内的阶段,催生了中国企业的第一波出海潮。

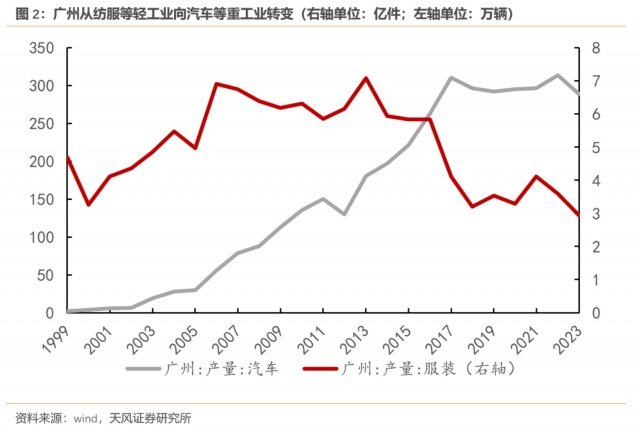

2008年之后,当时一批劳动密集型产业将产能转移到越南、柬埔寨、老挝等东南亚国家,代表性的外迁行业有纺织服装和电子装配,外迁的核心目的是为了追求生产成本的最小化。

如同牧民逐草而居,二战后每一轮产业转移几乎都是劳动密集型产业追求低廉劳动力的过程。60年代劳动密集型产业从日本外迁到亚洲四小龙,90年代从亚洲四小龙再迁到中国大陆沿海,降本是这类产业转移的主要驱动力。

2008年后,随着中国东南沿海地区人力、土地等要素价格持续上行,当地的劳动密集型产业再度开始寻求新的生产地。

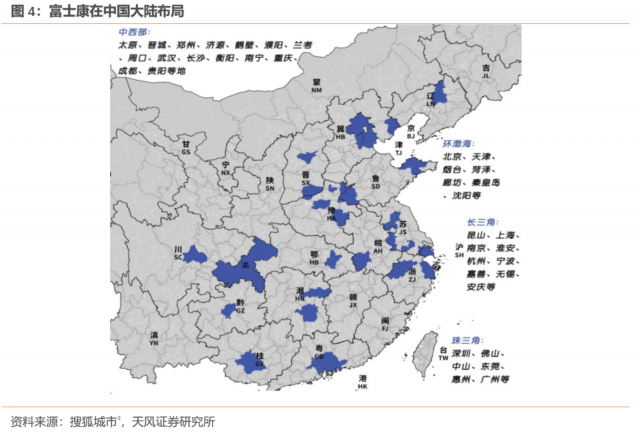

对于劳动密集型的本土企业而言,彼时有两个选择,一个是迁往内陆,另一个是迁往周边国家。前者的优点是有熟练的工人和成熟的生产模式,但运输成本上升;后者的优点是继续沿海布局,出口运输成本低,但缺少熟练工人,还面临各国政府的不确定性。

当时内迁企业的代表是富士康。1988年富士康进军中国,2007年后富士康开始加速在中国内陆的布局。2007年、2009年、2010年、2011年、2013年,富士康陆续在廊坊、武汉、重庆、成都、惠州、郑州、南宁、贵阳成立了产业园区,在中国大陆已经有超过40个产业园区。

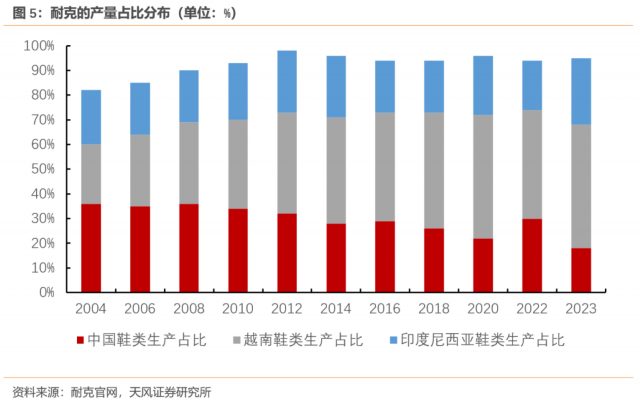

外迁企业的代表有耐克。耐克作为跨国企业,一直在全球布局生产工厂。2004年,中国、越南、印度尼西亚分别提供了36%、24%、22%的耐克品牌鞋,中国一度是耐克最大的海外生产地。但2008年后,中国生产占比持续震荡回落,到2023年占比仅剩18%,越南生产鞋类占比已经升至50%,成为耐克最大的海外生产地。

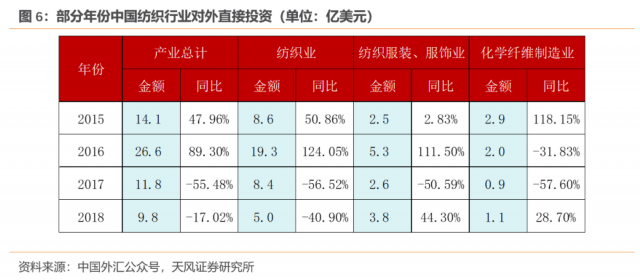

2008年后,中国本土纺织企业也开始跟随跨国企业一起布局海外产能。比如天虹集团(全球最大的包芯棉纱企业)从2006年开始在越南建立生产基地,目前在越南拥有三大生产基地,纺纱生产规模达125万锭,占越南总生产规模的17.9%。2013-2021年,中国的纺织行业对外投资总额达到110.8亿美元。

中国经济的第二次减速发生在2018年前后。

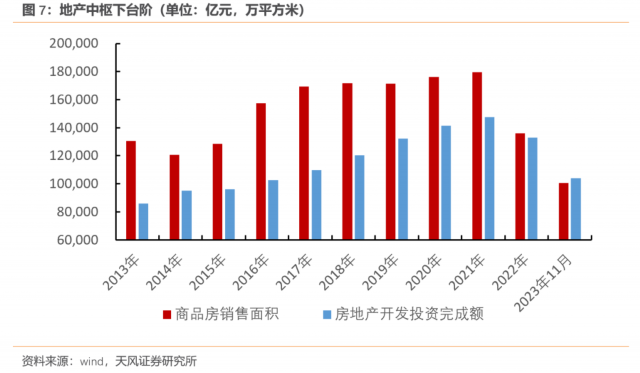

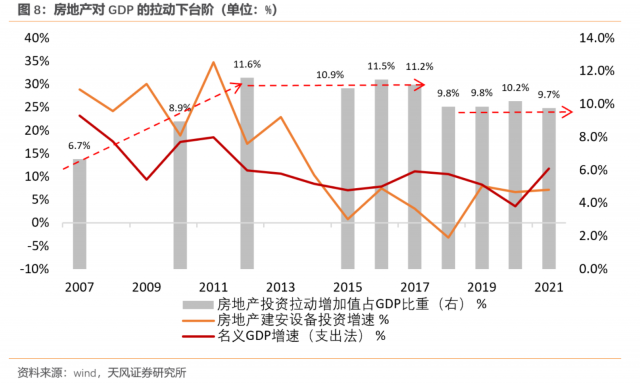

随着房地产迎来长周期拐点,房地产投资、销售规模从2021年的14.8万亿元和17.9亿平方米下滑至2023年11月的10.4万亿元和10亿平方米。以地产为核心的经济-信用发展模式对经济的支撑快速减弱。传统的投资驱动模式逐渐失效,经济进入“L”形减速换挡期,政策强调通过发挥国内超大规模市场和制造业优势来推动中国经济高质量发展。

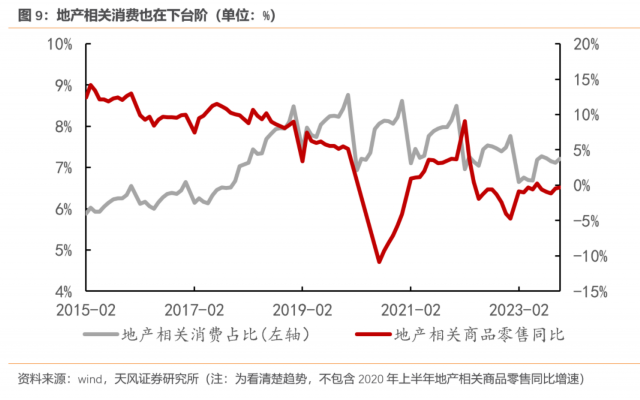

地产下行后,土地财政模式难以为继,地方政府土地出让收入从2021年的8.7万亿下滑至2023年11月的4.2万亿,明显制约了地方政府发力基建的能力。同时,地产销售下滑也带动居民地产相关消费支出回落,2023年地产类商品零售额占零售额比重相比于2020年下滑1.1个百分点。

随着国内经济增速中枢下移,国内需求放缓,中国企业开始面临着更大的竞争压力,企业必须思考怎么提升产品竞争力,把商品和服务卖到更多的地方去。

中国企业的第二波出海潮在这时开始出现。

中国企业的第一波出海始于中国经济转型之初,类似游牧民族的迁徙,本土企业跟着跨国公司把产能转移到海外,在产品质量不变的情况下,寻找成本最小化的生产方案。

中国企业的第二波出海既是中国经济转型的结果,也是生产型经济体发展到一定阶段后的必然选择。中国市场的优势在于具有完整的供应链体系、更懂人性的商业模式以及允许不断试错的庞大消费群体。凭借着从中国市场“内卷”出来的经验,优秀的中国企业在出海和下沉时,往往能够显得更加游刃有余。

所以第二波出海的主体是具有全球竞争力的中国品牌,核心目的是开拓全球市场,突破市场空间对利润最大化的约束,由此开启了中国企业走出国门、利用当地资源,最终逐渐成长为全球品牌的“大航海时代”。

近年来,第二轮中国企业出海的步伐有所加快。商务部《我国全行业对外直接投资简明统计》显示,2023年前11个月,中国投资者对全球154个国家/地区的7149家企业累计投资8145亿元人民币,同比增长18.4%。

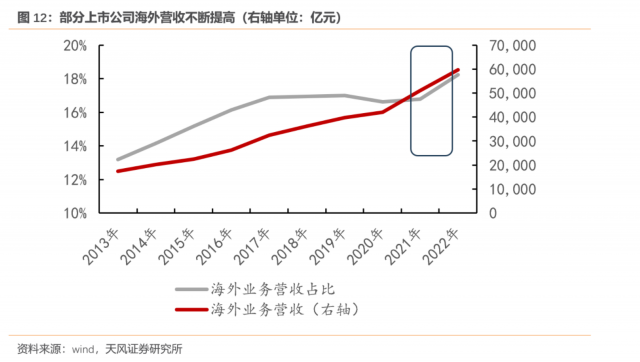

2022年,A股1300多家(有连续海外营收)上市公司的海外营收规模为6万亿,是2013年1.7万亿的3.5倍,海外营收占上市公司总营收的比重从2013年的13.2%上升至2022年的18.2%。

其中,2022年商贸零售、传媒、汽车的海外业务营收占比较2013年提高了24.3、17.6和14.1个百分点,在各行业中排名最高。高增的海外营收成为了一些行业新的增长点。

第二波出海的中国企业有两类。

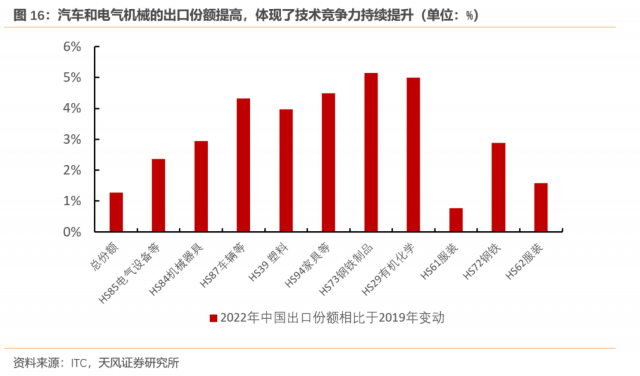

第一类出海以汽车和家电为代表,驱动力是中国商品的技术竞争力提升。

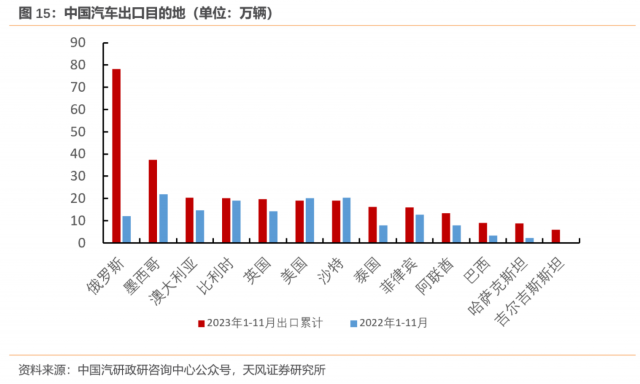

以中汽协口径,2023年中国汽车整车出口491万辆,同比增长57.9%,新能源汽车出口120.3万辆,同比增长77.6%。以海关口径,2023年中国汽车出口522万辆,超过日本430万辆,成为全球第一大汽车出口国。

部分中国汽车企业开始加速布局海外产能,上汽、比亚迪、哪吒、长安在泰国投资建厂,规划总投资额超过100亿元。上汽已经在泰国、印尼、印度、巴基斯坦布局了4座整车制造基地,吉利汽车在英国、印尼、比利时、美国等多地拥有13座工厂。

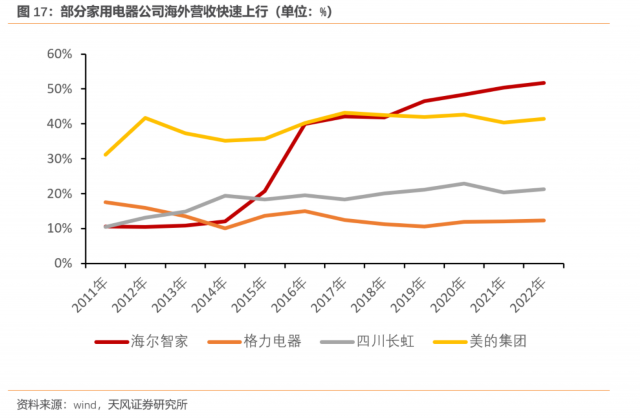

家电的出海早于汽车。美的集团、海尔智家等家电企业的海外营收占比从2013年的37.3%和10.9%稳步提升至2022年的41.5%和51.8%。依靠海外营收,海尔智家的营收规模已经超过海外营收占比12.3%的格力电器,成为家电行业营收第二的公司。

第二类出海以电商、游戏、短视频、快递等服务业为代表,开拓新市场,提供新供给。

在十四亿人口快速网民化的时期,中国互联网涌现出了许多前所未有的新业态,这些新业态在国内移动互联网的流量红利减弱之后,正在主动出海寻找新的流量红利。

比如2022年中国网文行业的海外营收为40.63亿元,同比增长39.87%,占总营收的13%。以起点国际为例,截至2023年10月,平台上线的海外原创作品约61万部,同比三年前增长280%。

中国游戏行业也在主动扩展海外营收,星辉娱乐、掌趣科技半数以上的收入都来自海外,2022年两家公司的海外营收占比为77.8%、55.7%。

在下沉市场中快速成长的拼多多,也在积极主动出海。拼多多旗下跨境电商平台Temu在2022年9月登陆北美市场后,依靠全托管的经营模式快速崛起。根据研究机构Similarweb披露数据,截止2023年12月,Temu的独立用户数量已达4.67亿,排在亚马逊之后,位列全球电商第二,第三和第四名的速卖通和Shein也是中国电商。

依靠着下沉市场快速发展的蜜雪冰城(2023年9月蜜雪冰城在三线及以下城市的门店数达到18297家,占总门店数的56.9%),也在积极出海,目前已经进入了越南、印尼、菲律宾、新加坡和马来西亚。

总结来看,中国经济再过去二十年间的两次减速,催生了企业为了适应环境变化而主动走出去的两轮出海潮。出海不同于出口,走出去的不只是商品,还有优秀的生产能力和管理经验。

当下的第二波出海也不同于第一波的产能转移,市场最大化取代了成本最小化,成为企业的核心关注点。如何把服务于中国市场的生产和管理经验应用于全球,从中国品牌蜕变为全球品牌,既是中国企业必须经历的成年礼,也是中国经济在压力下的又一次主动开放。

本文仅代表作者观点。

文章作者

拥抱AI、支持企业出海、参与并购业务…陆家嘴金融沙龙2026年第十一期热议银行低利率环境下的转型

本场沙龙主题为“低利率周期下的银行业经营:走中国特色金融发展之路,以多渠道融资协同赋能实体经济”。

中国餐饮品牌出海提速,业内强化海外业务经营能力

国际化人才储备、适合本土市场的产品研发以及支付等方面的合规经营,成为企业关心的话题。

朱民:中国新能源走向世界,一个全新的产业链和发展模式正在形成

朱民指出,中国新能源产业已成为全球竞争的绝对优势领域,但贸易格局剧变与地缘政治重构正倒逼中国企业加速出海。

涨价拉动快递公司业绩,燃油成本仍成隐忧

除了行业普涨,快递公司也积极通过技术进行降本。

美团CEO王兴:美团不会盲目追求成为“词元工厂”

美团Keeta今年的发展规划更加稳健,将重点放在了盈利上。