分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

看点1:美国1月CPI超预期,美联储降息预期降温。

美国1月CPI同比3.1%,预期2.9%,前值3.4%;核心CPI同比3.9%,预期3.7%,前值3.9%。数据公布后,美联储降息预期明显降温,目前利率期货隐含的3月和5月降息概率分别为10%和35%左右,6月降息概率超过90%,全年降息75bp或100bp概率相当。

根据我们测算,后续美国CPI和核心CPI回落依然缓慢,预示5月降息概率会进一步下降。

看点2:全球PMI重回荣枯线,美国经济韧性仍强。

1月全球制造业PMI为50.0%,高于前值49.0%,时隔17个月首次重新站上荣枯线。美国1月制造业和服务业PMI双双超预期反弹,其中新订单指数反弹明显。

纽约联储Nowcast模型对美国Q1实际GDP环比折年率的预测保持3.3%不变,亚特兰大联储GDPNow模型的预测从3.4%下调至2.9%,这在历史上看仍属于十分强劲的水平。

看点3:美国大选特朗普保持领先优势,巴以冲突持续升级,俄乌局势依旧焦灼。

1)美国大选:特朗普在2月8日的内华达州和维京群岛的党内预选中均大胜,同日联邦最高法院对特朗普竞选资格举行辩论,大法官们倾向于保留特朗普竞选资格。最新民调显示,特朗普在全国支持率领先拜登1.1个百分点,在6大摇摆州中的4个领先拜登超过4个百分点。

2)巴以冲突:以色列对加沙最后的避难所拉法发动袭击。

3)俄乌冲突:乌克兰大反攻收效甚微,目前已从攻势转向防御,俄乌局势依旧焦灼。

看点4:2024年1月数据陆续出炉。

1)社融:1月信贷社融规模超预期超季节性,结构也有所改善,消费贷冲量、二手房销售偏强、PSL等“三大工程”配套融资落地可能是主拉动。

2)物价:CPI、PPI连续4月负增长,其中CPI创2009年9月以来新低,春节错月、居民消费偏弱是主要拖累;PPI符合预期,国际大宗商品价格波动,国内生产进入淡季、部分商品需求下降是主要拖累。

3)PMI:1月制造业PMI超季节性回升,仍在荣枯线下;非制造业PMI反弹;1月PMI有所改善,本轮经济回踩出现边际企稳迹象,持续性仍需观察、总体下行压力仍存,亟待新一轮稳增长政策加码。

看点5:春节消费分化,地产销售仍弱,服务消费较强。分项看:

1)地产:新房销售低位震荡,二手房销售仍强。春节前后30城商品房销售面积明显低于近年来水平,同比-42%,较2023年12月的-10.4%跌幅再度扩大。

2)交通:人员流动创新高,较2019年增长一到两成。春节前后全社会跨区域人员日均流动量较2023年同期上涨12.2%,恢复至2019年同期的114.2%。

3)电影:春节档票房超75亿元,观影人次1.52亿,较2019年同比分别上涨29.5%、16.5%,均升至春节档历史第二。

4)旅游:四川A级景区春节前4天游客数量、收入较2019年增长9.3%、39.1%;河南春节前3天游客数量、收入较2019年增长48.9%、62.6%,增幅较2023年国庆假期均进一步扩大。

综合看:春节服务消费增速较高,除了低基数,主因今年春节假期时间较长,且是近年来第一次无疫情影响的春节,人民群众出行、线下消费意愿较高。

看点6:国内高频:“供给强、需求弱”格局延续,上中下游价格、库存均有所分化。

1)供给端:焦化、沥青、汽车等上中下游开工多数回落,但相比往年同期多数偏强;

2)需求端:土地成交、钢材表需延续偏弱,尤其是螺纹钢需求降幅较大;发电耗煤、汽车销售偏强;

3)价格端:煤炭、铁矿石等上游大宗价格多数下跌,中游分化;由于春节假期影响,下游食品价格明显上涨;

4)库存端:沿海8省电厂存煤、水泥库存续降,钢材、电解铝等工业金属库存明显回升。

看点7:国内政策:证监会就稳定资本市场密集部署;央行货币政策执行报告6大信号;各地加码促消费、松地产、房地产融资协调机制加速落地。

中央层面,证监会就“两融”融券、支持上市公司并购重组等密集部署,央行2023年Q4货币政策执行报告、具体有6大信号,货币宽松还是大方向,可能很快降息(调降MLF利率、LPR)。

地方层面,湖北、宁夏等接力发放消费券,各地继续松地产,北京、深圳也放松限购,各地房地产融资协调机制加速落地,据住建部,截至1月底,商业银行已发放贷款178.6亿元,第一批项目中,84%属于民营和混合所有制房企开发的项目。

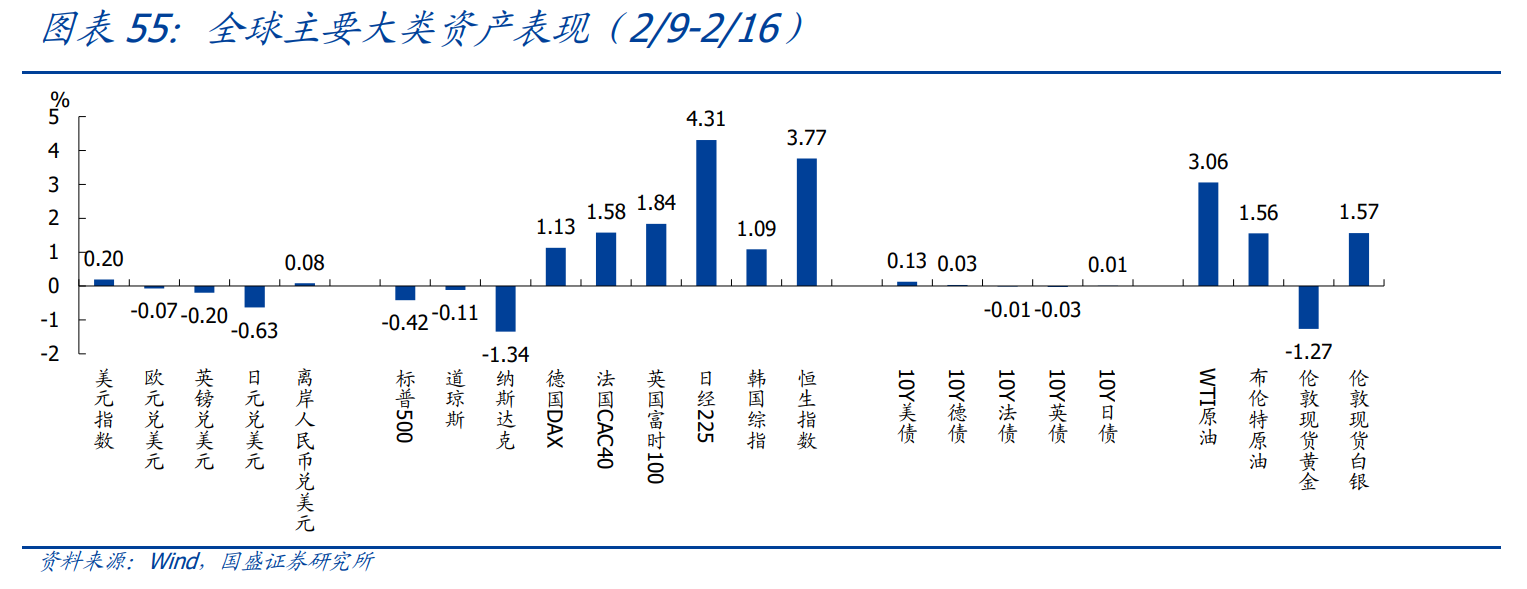

看点8:大类资产:美股先跌后涨,欧亚股指上涨,长端美债利率上行。春节假期期间(2月9日~2月16日),全球大类资产表现如下:

1)股市:美股先跌后涨,欧亚主要股指上涨,日经、恒生指数分别大涨4.3%、3.8%。

2)债市:10年期美债收益率上行13bp,从2月9日的4.17%升至2月16日的4.30%;

3)外汇:美元指数上涨0.2%至104.3;离岸人民币对美元升值0.08%至7.21;

4)商品:原油、白银价格上涨,黄金价格下跌。

(作者熊园、刘新宇、杨涛、刘安林、穆仁文、朱慧、薛舒宁,熊园系国盛证券首席经济学家、中国首席经济学家论坛理事)

第一财经获授权转载自微信公众号“首席经济学家论坛”。