分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

摘要

在3月4日至3月8日当周,第一财经研究院中国金融条件日度指数均值为-2.01,较前一周下降0.05,年内指数下降0.49。从指数的成分指标来看,上周货币和股市指标均指向宽松。从货币市场来看,上周银行间市场流动性充裕,非银与银行之间的流动性差异持续收窄。从债券市场来看,利率债与信用债收益率同步下降。从股市来看,A股市盈率持续回升。

上周,银行间市场流动性充裕。从成交量来看,银行间日均质押式回购成交量上升至7.26万亿元;从利率来看,在主要货币市场利率中,上周R007与DR007利率分别下降至2.01%和1.85%。此外,由于R007的下降幅度较大,导致银行与非银之间的流动性差异收窄。上周,央行共投放逆回购500亿元,共有1.16万亿元的逆回购到期,净回笼资金1.11万亿元。央行大量回笼短期资金并未引起市场利率反弹,这表明银行间市场流动性较为充裕。3月6日,央行行长潘功胜在出席两会经济主题记者会时表示,当前中国银行业的平均存款准备金率为7%,后续仍有降准空间,今年将继续推动社会综合融资成本稳中有降。

上周,债券市场发行额和净融资额均较前一周下降。其中,债券市场总发行额为1.12万亿元,较前一周下降6576.56亿元;债券市场净融资额为-117.5亿元,较前一周下降4629.55亿元。从融资结构来看,上周政府部门债券净偿还,金融部门和非金融企业部门实现债券净融资。从债券二级市场来看,上周利率债与信用债收益率持续下降。国债收益率曲线整体下移,且曲线形态愈发平坦。信用债收益率连续12周下降,年内AA级信用债收益率的累计下降幅度明显大于AAA级信用债。

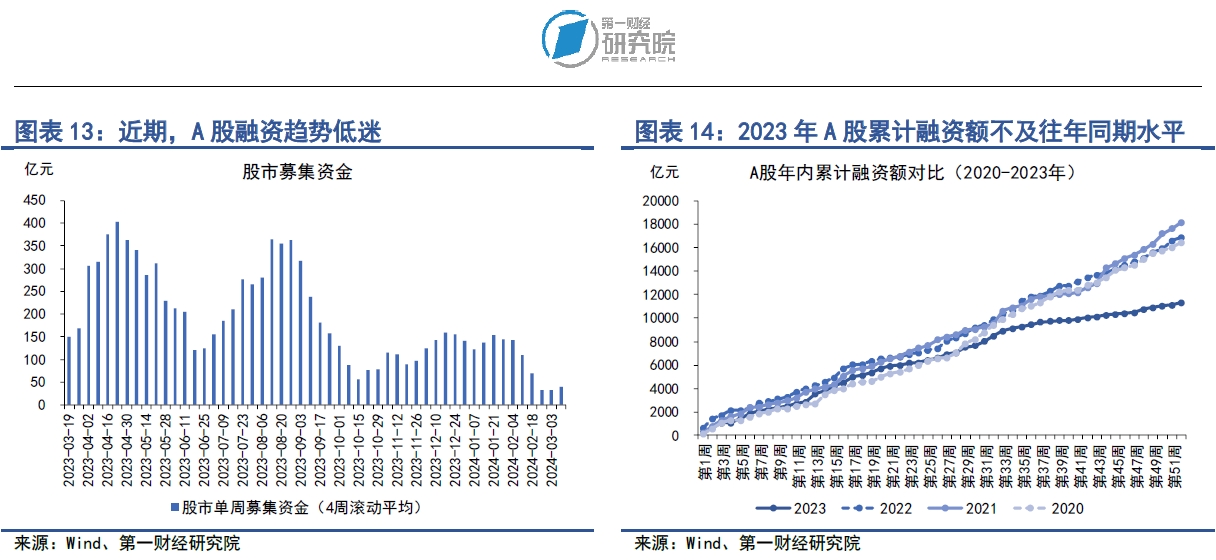

上周,A股融资总额为91.04亿元,较前一周上升28.77亿元。从A股融资4周滚动平均的数据来看,自去年四季度起,A股融资处于较低水平。从二级市场来看,上周A股主要股指涨跌不一,其中上证综指上涨0.6%,中小板指下跌1.2%,创业板指下跌0.9%。从成交量来看,上周A股日均成交量较前一周下降9.6%至9855亿元;从市盈率来看,上周A股加权平均市盈率较前一周上升1.5%至14.29。

正文

一、中国金融条件指数概况

在3月4日至3月8日当周,第一财经研究院中国金融条件日度指数均值为-2.01,较前一周下降0.05,年内指数下降0.49。

从指数的成分指标来看,上周货币和股市指标均指向宽松。从货币市场来看,上周银行间市场流动性充裕,非银与银行之间的流动性差异持续收窄。从债券市场来看,利率债与信用债收益率同步下降。从股市来看,A股市盈率持续回升。

二、货币市场

上周,银行间市场流动性充裕。从成交量来看,银行间日均质押式回购成交量上升至7.26万亿元;从利率来看,在主要货币市场利率中,上周R007与DR007利率分别下降至2.01%和1.85%。此外,由于R007的下降幅度较大,导致银行与非银之间的流动性差异收窄。

上周,央行共投放逆回购500亿元,共有1.16万亿元的逆回购到期,净回笼资金1.11万亿元。央行大量回笼短期资金并未引起市场利率反弹,这表明银行间市场流动性较为充裕。3月6日,央行行长潘功胜在出席两会经济主题记者会时表示,当前中国银行业的平均存款准备金率为7%,后续仍有降准空间,今年将继续推动社会综合融资成本稳中有降。

1. 货币市场成交量与利率

上周,银行间市场流动性边际放松。从成交量来看,上周日均质押式回购成交量为7.26万亿元,较前一周上升8147.91亿元。

从资金价格来看,上周主要货币市场利率上行。在隔夜回购利率中,上周R001和DR001均值分别为1.84%和1.72%,基本与前一周持平。在7天回购利率中,上周R007和DR007均值分别为2.01%和1.85%,分别较前一周下降6.87bp和0.53bp。

由于上周R007的下降幅度较DR007更大,非银与银行之间的流动性差异减小。从R007与DR007之间的差值来看,上周两者之间的差值约为16.21bp。

2. 央行公开市场操作

上周,央行并未向市场投入过多流动性,整体维持每日100亿元7天逆回购的常规操作。上周,央行公开市场操作规模仅为500亿元,当周共有1.16万亿元逆回购到期,央行净回笼资金1.11万亿元,并未引起货币市场利率反弹,这表明银行间市场的流动性较为充裕。

3月6日,央行行长潘功胜出席十四届全国人大二次会议经济主题记者会时表示,当前中国银行业的平均存款准备金率为7%,后续仍有降准空间。今年,央行将把维护价格稳定、推动价格温和回升作为货币政策的重要考量,统筹兼顾银行业资产负债表健康性,继续推动社会综合融资成本稳中有降。

三、债券市场

上周,债券市场发行额和净融资额均较前一周下降。其中,债券市场总发行额为1.12万亿元,较前一周下降6576.56亿元;债券市场净融资额为-117.5亿元,较前一周下降4629.55亿元。从融资结构来看,上周政府部门债券净偿还,金融部门和非金融企业部门实现债券净融资。

从债券二级市场来看,上周利率债与信用债收益率持续下降。国债收益率曲线整体下移,且曲线形态愈发平坦。信用债收益率连续12周下降,年内AA级信用债收益率的累计下降幅度明显大于AAA级信用债。

1. 债券市场发行

上周,债券市场发行额和净融资额均较前一周下降。其中,债券市场总发行额为1.12万亿元,较前一周下降6576.56亿元;债券市场净融资额为-117.5亿元,较前一周下降4629.55亿元。

从融资结构来看,上周政府部门债券净偿还,金融部门和非金融企业部门债券净融资。从政府部门来看,上周国债净偿还950亿元,终结了此前连续两周的大额净融资。从金融部门来看,上周同业存单净偿还802.6亿元,政策银行债净融资449.3亿元,商业银行债净融资610亿元,带动整个金融部门净融资203.7亿元。从非金融企业部门来看,上周企业债和定向工具分别净偿还52.73亿元和50.79亿元,公司债、中票和资产支持证券分别净融资46.38亿元、680.4亿元和58.7亿元,整个非金融企业部门净融资628.8亿元。

与往年同期相比,今年多项债券融资余额增速较去年同期有所上升。截至3月10日,政府部门债券余额同比增速为16%,较2023年同期增速上升2.2个百分点;金融部门债券余额同比增速为10.1%,较2023年同期增速上升4.1个百分点;非金融企业部门债券余额同比增速为2.2%,较2023年同期增速上升2.9个百分点。

2. 债券收益率走势

1)利率债

上周,主要期限国债收益率普遍下降。从短端来看,上周3月期、6月期以及1年期国债收益率分别下降2.16bp、1.83bp和1.91bp。从中长端来看,上周2年期、5年期、10年期以及30年期国债收益率分别下降1.42bp、2.4bp、6.26bp和5.14bp。

从国债期限利差来看,自去年12月以来,国债期限利差有所回升,这主要是由于短端国债收益率下降幅度大于中长端国债收益率所带动。截至3月8日,10年期与1年期国债的期限利差均值为53.75bp,较前一周下降约4.35bp。从年内来看,国债期限利差较年初上升5.43bp。

2)信用债

上周,信用债收益率持续下降,这是信用债收益率连续第12周下降。在AAA级债券中,5年期企业债、公司债以及资产支持证券收益率分别下降0.97bp、2.18bp和3.25bp。在AA级债券中,5年期企业债、公司债和资产支持证券收益率分别下降0.57bp、6.08bp和3.5bp。

上周,在AAA级债券中,5年期企业债和公司债与国债之间的利差分别上升1.43bp和0.22bp,5年期资产支持证券和国债之间的利差下降0.85bp。在AA级债券中,5年期企业债和国债之间的利差上升1.82bp,5年期公司债和资产支持证券与国债之间的利差分别下降3.68bp和1.1bp。

四、股票市场

上周,A股融资总额为91.04亿元,较前一周上升28.77亿元。从A股融资4周滚动平均的数据来看,自去年四季度起,A股融资处于较低水平。

从二级市场来看,上周A股主要股指涨跌不一,其中上证综指上涨0.6%,中小板指下跌1.2%,创业板指下跌0.9%。从成交量来看,上周A股日均成交量较前一周下降9.6%至9855亿元;从市盈率来看,上周A股加权平均市盈率较前一周上升1.5%至14.29。

1. 一级市场

上周,A股融资总额为91.04亿元,较前一周上升28.77亿元。从A股融资4周滚动平均的数据来看,自去年四季度起,A股融资处于较低水平。

2. 二级市场

上周,A股主要股指涨跌不一,其中上证综指上涨0.6%,中小板指下跌1.2%,创业板指下跌0.9%。年内,上证综指由跌转涨,指数重回3000点以上,累计涨幅为2.4%;中小板指和创业板指数年内分别累计下跌4.2%和4.4%。近期,以股指同比增速减去10年期国债收益率所衡量的市场风险偏好持续回升。

上周,A股成交量有所下降,但市盈率回升。从成交量来看,A股日均成交量为9855亿元,较前一周下降约9.6%。从市盈率来看,A股加权平均市盈率较前一周上升1.5%至14.29。上周,A股融资与融券余额的差额小幅回升,重回1.4万亿元以上,占A股总市值的比重为1.85%。

(本文题图来源:第一财经)

——

文 | 刘昕 第一财经研究院研究员

联系我们 | yicairi@yicai.com

文章作者

市场流动性充裕,利率债与信用债价格均走高 | 第一财经研究院中国金融条件指数周报

上周信用债与国债利差收窄是带动指数下行的主要因素。

银行间市场流动性保持平稳,债券市场发行额上升 | 第一财经研究院中国金融条件指数周报

4月8日至12日,指数均值为-2.01,较前一周下降0.21。

市场流动性充裕,央行缩减逆回购操作规模 | 第一财经研究院中国金融条件指数周报

在4月1日至4月3日当周,第一财经研究院中国金融条件日度指数均值为-1.82,较前一周下降0.57。

季末非银资金面明显收紧,A股成交量与市盈率回落 | 第一财经研究院中国金融条件指数周报

在3月25日至3月29日当周,第一财经研究院中国金融条件日度指数均值为-1.27,较前一周上升0.56。

银行同业存单发行提速,中长期国债收益率显著下降 | 第一财经研究院中国金融条件指数周报

在3月18日至3月22日当周,第一财经研究院中国金融条件日度指数均值为-1.8,较前一周上升0.22。