分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

亚马逊的上进心,中国“出海四小龙”给的

第一财经 2024-03-14 14:34:12

作者:一财商学院 责编:张健

文/杨越欣

许多中国商家的跨境财富之路,始于亚马逊。曾有无数大卖家靠在亚马逊开店,从小作坊成长为上市公司。很长一段时间里,亚马逊都是跨境商家出海的首选平台和生意重心。

这种路径依赖在2021年被亚马逊掀起的大范围“封杀”打断——出于平台合规,对存在“刷单”(即用刷好评或者礼品卡的形式,增加产品在平台上的权重)的店铺实施封号。3个多月时间里,5万中国商家被封号,涉及资金超千亿元,知名大商家也未能幸免。

这一事件使众多商家的千万元货款被冻结,多年苦心经营的老店关闭。商家们也不敢再把生意只放在亚马逊一个“篮子”里。

一. 他,不再是唯一

一项调查显示,99%仅在亚马逊上销售的受访商家,计划开拓多元化销售渠道(Capterra数据)。2023年,60%的亚马逊卖家在至少一个其他渠道销售。例如3D打印机品牌Elegoo在2020年以前,95%以上销量都来自亚马逊,此后转为多平台布局,尤其以独立站为重。

从更长时间维度看,封杀事件或许只是商家摆脱“亚马逊依赖症”的导火索。近年来,在亚马逊上做生意越来越难:规则日趋严格,运营愈加复杂,仓储和营销费用也水涨船高。

3D打印机品牌Elegoo对一财商学院表示,2016年以前,商家在亚马逊做生意甚至不用投广告,上架就能出单。而在2016年至2020年,亚马逊单次点击的广告成本,从不到0.5美元上涨至超1美元。目前热门类目的单次点击价格达3-5美元。在独立站与亚马逊售价相同的情况下,Elegoo从独立站获取的利润是后者的1.5-2倍。

而对新入局的商家来说,亚马逊已经变得高不可攀,即便有能力开店,也很难快速起量。2023年11月,亚马逊又进一步抬高入驻门槛,不再允许个体工商户的注册申请,商家必须拥有企业经营账号才能注册亚马逊账号。

二. 他,被“出海四小龙”围攻

增长势如破竹的新兴平台,也正在快速蚕食亚马逊的市场。2023年4月以来,亚马逊美国站的每日用户数从5400万降至4600万(移动分析公司GWS数据)。与此同时,Temu和SHEIN用户总计增至近1.1亿人,接近亚马逊的9成,两款应用在美国的新增下载量达到亚马逊的近5倍(2023年10月日本经济新闻社与data.ai联合调查数据)。

曾经属于亚马逊的“低价心智”也有被Temu取代之势。亚马逊常年推行平台比价机制,如果识别到一件商品在其他平台上的同款价格更低,亚马逊会调低该商品的价格,甚至暂停销售。但是2023年6月,亚马逊将Temu移出比价系统,意味着承认无法再做到全球最低价。在坚持自营物流、保证次日达配送体验的前提下,亚马逊和大部分商品价格低于10美元的Temu比价,意味着逼迫商家亏本经营。

亚马逊的应对之策是不关注对手,提高自身护城河。一财商学院梳理了2023年亚马逊的政策变化,发现亚马逊6年来第一次没有开辟新站点,而是将关注度转向内部,从用户体验、商家运营和行业生态方面做出一系列防御,许多“活久见”的措施令不少商家感到意外:

1)他,跳入价格漩涡

在商品页展示更多同款产品,便于消费者进行比价,从而迫使商家自己卷价格;

一些商品下方会出现平台赠送的八折券,在不影响商家利润的情况下,促进用户购买转化;

搜索结果中展示商品的历史销量,强调销量,引导部分商家以降价换销量。

2)他,对商家比以前好了

过去亚马逊对商家,始终是一副高高在上的强势姿态。但是在“出海四小龙”大力招商,不断释放利好的压力下,亚马逊也被迫开始改变态度,主动在物流、运营和费用上,帮助商家降本增效。

取消“轻小件计划”,低价商品也可以享受亚马逊次日达、当日达服务;

推出类似托管的物流解决方案,降低商家履约成本;

打破商家与消费者接触的“禁忌”,推出“类私域”定制广告工具;

在平台竞争最激烈的服装类目,大幅降低佣金率。

3)他,抱紧了流量伙伴

在北美市场,独立站、电商平台与社交媒体共同构成了电商生态闭环。商家从社媒将流量引至独立站和电商平台,独立站建立品牌心智,电商平台聚焦销量转化。同时,独立站与电商平台在流量和销售上,也构成此消彼长的竞争关系。

亚马逊此前针对独立站商家,推出Buy With Prime的服务,将Prime会员权益扩展至亚马逊站外。此举被独立站平台Shopify视为挖墙脚,并禁止使用Shopify技术服务的独立站与亚马逊合作。

面对共同的敌人,业绩增长压力增加的Shopify,选择与亚马逊握手言和,允许独立站使用亚马逊基础设施与Prime会员服务,有助于独立站商家提高销售转化,也增加了Prime会员对亚马逊的粘性。

和亚马逊达成“强强联合”的还有Meta。Meta作为广告投放大户,电商业务发展却始终不见起色,与亚马逊合作后,消费者在Facebook和Instagram上浏览商品时,可以直接完成购买,不需要再跳转到亚马逊。缩短用户转化路径后,转化率也能够得到提高。

三. 他,还是大哥

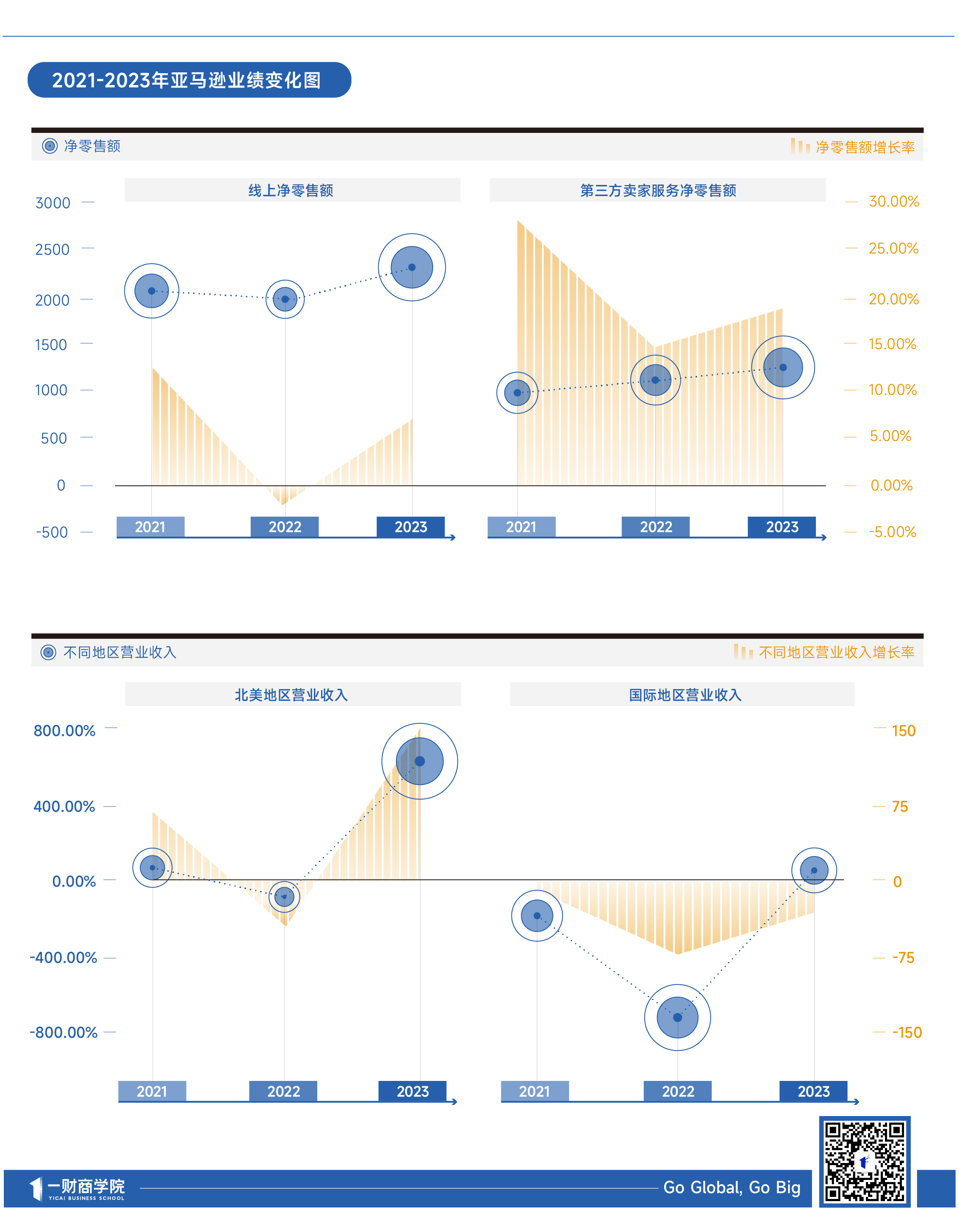

2022年亚马逊业绩表现大幅下滑,不仅线上净零售额减少,北美和国际地区营收甚至为负,市值缩水一半,亚马逊也因此大幅度裁员。但是2023年经过上述一系列调整,亚马逊业绩迅速重回增长。

2021-2023年亚马逊业绩

在相当长一段时间里,凭借物流体系、用户体验和在全球的覆盖范围,亚马逊仍然是跨境电商行业No.1。

一财商学院对比发现,2023年亚马逊GMV超过7000亿美元,是“出海四小龙”GMV总和的8倍多;全球拥有超过3亿消费者;平均每天在美国运送2000万个包裹,而Temu、Shein只有100万个(ShipMatrix)。

七个主流跨境电商平台2023年GMV与用户规模对比示意图,一财商学院根据官方披露数据、媒体公开报道和对平台过往业绩的估算综合绘制

亚马逊也仍然是中国跨境商家的主流布局渠道。2022年,亚马逊上超过126万商家来自中国,提供了亚马逊上70%左右的商品(亚马逊与电商资讯网站EcomCrew2022年11月数据),在亚马逊上的GMV达到2010亿美元,占比26%,相比2017年提高5个百分点(eCommerceDB报告)。

尤其是对于腰部以上、有能力发展品牌的实力商家,亚马逊是长线增长的重要平台——2023年末亚马逊官方披露,销售额超过100万美元的中国商家同比增长超25%,超过1000万美元的同比增长近30%。

如果说Temu是简单高效的销售机器,TikTok是有趣但难以捉摸的流量源泉,那么亚马逊则更像它的名字那样,是一个庞大且丰富,稳定但生命力极强的生态系统,适合想要长成参天大树的品牌和商家。

一财商学院认为,商家们已经不再把亚马逊看作出海的唯一阵地,但亚马逊上的GMV,仍然是业界衡量生意成熟度的“客观指标”。虽然“一夜暴富”的神话,不太会在亚马逊频繁上演,但要想获得稳定长远的发展,它仍是商家不能忽视的阵地。

文章作者

一财商学院《院长进修室》首播,关于“出海攻略”到底说了啥?

全程回顾《院长进修室》——出海攻略。

跨境家居出口迎小高潮,“线上宜家”们纷纷谋求IPO

跨境家居赛道被视为当下的“风口”。

关税法草案二审稿明确跨境电商关税扣缴义务人

进出口货物的纳税人、扣缴义务人符合海关规定条件并提供担保的,可以于次月第五个工作日结束前汇总缴纳税款。

苏州:到2026年跨境电商业务全链条的生态体系全面形成

到2026年,苏州建设成为产业规模大、创新能力强、基础设施全、发展生态优、对外交流合作水平高的跨境电商发展强市。

美参议员再提取消800美元以下进口免税政策,跨境电商需要担心吗?|跨境电商大考

2023年有10亿个包裹通过“最低限度原则”进入美国,是2019年的2倍。