分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

作者陈兴,财通证券宏观首席分析师; 研究助理马乐怡

核心观点

能源危机以来,欧洲经济活力持续下降,工业生产景气度至今仍处于收缩区间。近期欧央行官员多次发言表示,随着通胀回落,6月欧央行或将开启首次降息。欧洲经济究竟现状如何,降息开启后是否能够顺利复苏?

能源危机的后遗症。2022年以来,欧元区经济增速持续下行,消费下降和投资减弱是主要原因。能源危机阴霾未散,2021年底俄乌冲突升级导致欧洲天然气价格急剧上涨,2023年欧洲能源价格虽有所回落,但仍高于疫情前水平。消费方面,物价飙升削弱居民实际收入增速,同时居民更倾向于将超额储蓄分配为收益更高的金融资产,此外,超额储蓄近半集中在富裕家庭手中,低收入家庭受收入损失的影响更大,居民消费活动逐渐放缓。外需方面,受能源危机影响,欧洲一度从贸易顺差转为逆差。一方面,由于生产成本上升,欧元区制造业生产开始下降,高能耗的能源密集型制造业首当其冲,商品出口竞争力下降。另一方面,为节省成本,企业转向使用进口替代国内生产,进一步加剧生产疲态。能源成本的抬升也影响了企业投资信心,为寻求更低的能源成本,欧洲企业开始向外移产,同时高利率环境下欧元区内部投资持续走弱。

欧洲自救成效几何?首先,能源补贴力度大,但能源补贴对低收入家庭仅发挥了稳定作用,未能提振消费。其次,欧盟设立6500亿欧元的欧洲复苏基金(RRF)并大力投资气候领域。然而,由于通胀高企,项目预算膨胀,许多国家延迟了款项发放,叠加欧盟和各国在改革问题上出现分歧,资金调配受到阻碍,目前RRF贷款发放进度仅达到约三分之一,而计划将于2026年到期。最后,能源问题仍存隐忧。为解决对外能源依赖问题,欧洲将能源进口来源转向美国,但考虑到美国大选等不确定性事件,欧洲仍可能再度面临窘境。尽管现在欧洲天然气价格已经降至2018年水平,但横向对比来看,近一年来欧洲天然气价格均值高出美国约4.5倍,能源价格仍然偏高。

经济会好转么?在欧洲经济趋于转弱的背景下,欧央行官员近期表态偏鸽,预计将于6月开始降息。不过,由于能源危机“后遗症”尚存,短期内欧洲经济修复或仍然偏弱。首先,在股市表现态势良好的背景下,居民可能更加倾向于投资而非消费。其次,目前欧洲能源价格与美国等国家相比仍然偏高,降息后信贷条件有所好转,但能源转型前路漫漫,过高的能源和原材料价格仍然在影响企业经营信心。截至今年4月,欧元区工业信心指数仍在走低,制造业景气度也未见好转。最后,欧洲议会“右倾”或阻碍绿色投资。6月欧洲议会换届选举即将到来,目前民意调查显示欧洲议会正“向右”倾斜,由于右翼党派可能会投票反对欧盟委员会提出的执行共同规则的建议,特别是环境问题,或对欧洲现行的环境政策实施造成阻碍。

风险提示:欧洲股市超预期下跌,欧央行货币政策紧缩超预期,地缘事件导致能源价格通胀再启。

报告正文

能源危机以来,欧洲经济活力持续下降,工业生产景气度至今仍处于收缩区间。近期欧央行官员多次表示,随着通胀有所回落,6月欧央行即将开启首次降息。那么,欧洲经济的现状如何?降息开启后又能否顺利实现复苏?

欧洲自救成效几何?

面对能源危机,欧洲通过财政发力,先后制定了1.1万亿欧元的7年长期预算,并设立7500亿欧元的欧洲复原力基金(RRF)。通过大量的财政投入,能源危机得到根治了吗?

能源补贴仅填补了成本。据Bruegel数据统计,2021年9月至2023年1月间,欧洲各国已拨款共约5000亿欧元,以保护家庭和企业免受能源成本上涨的影响,其中仅德国就发放了约1600亿欧元补贴,约占其2021年GDP的4.4%。不过,针对家庭的能源补贴仅发挥了稳定作用,未能提振消费。根据欧盟委员会报告,2020年间欧盟低收入家庭的能源支出占总支出比重约为7.8%,然而到2022年该比例增加至12%。能源价格对低收入家庭的影响尤为严重,主因家庭无法通过减少能源消耗来抵消价格上涨,同时降低增值税税率等政策往往并不是专门对低收入家庭实行。

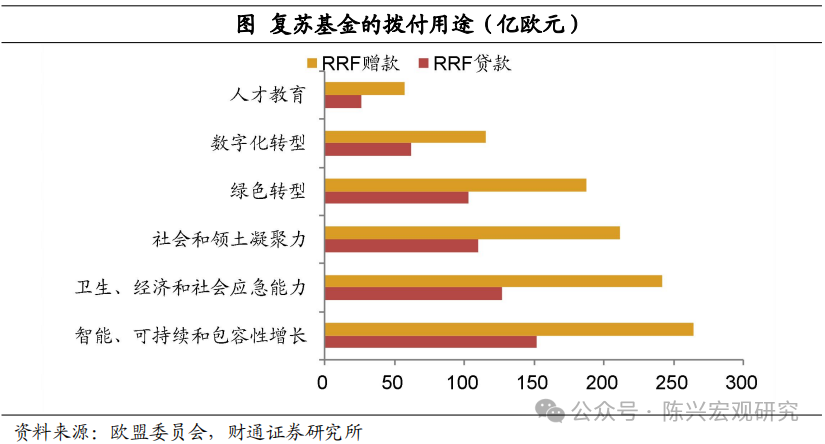

大力投资气候领域。为了刺激经济发展,2021年欧盟推出了2021-2027年1.1万亿欧元的长期财政预算,同时出台“下一代欧盟”一揽子投资计划,其运作核心为欧洲恢复和复原力基金(RRF)。截至2023年,经过价格和计算调整后,RRF现余额为6500亿欧元。RRF资金主要由欧盟在市场上发行债券筹集,拨付时有3570亿欧元按赠款发放,2910亿欧元为贷款发放,二者区别在于赠款由欧盟预算偿还,而贷款需借款成员国偿还。从用途来看,RRF计划投向可持续增长、卫生经济和社会应急能力、凝聚力、绿色转型、数字化转型和人才教育六个领域,基金目标必须将至少37%的预算用于气候领域,20%用于数字化转型。目前各国已经达成目标,RRF中对气候支出和数字化支出已分别达到42%和26%。

投资资金落地缓慢。RRF投资计划将于2026年底到期,然而实际发放进度偏慢,特别是当资金是用于投资时。随着计划的稳步推进和调整,目前RRF赠款发放进度约41.5%,而贷款发放进度仅达到约三分之一。拨款进展缓慢,导致投资支出偏弱。一方面,由于2021-2022年间通胀高企,项目预算膨胀,许多国家延迟了款项发放。另一方面,欧盟和各国在改革问题上出现分歧,导致资金调配受到阻碍。

能源问题仍存隐忧。俄乌冲突爆发后,欧洲深刻意识到对外能源依赖问题,并在RRF气候支出中设立目标,投资以加速能源供应的多样化、促进向清洁能源转型。但鉴于投资周期非一朝一夕可以完成,为在短时间内取代俄罗斯天然气,欧洲的能源进口来源转向了美国,并通过增加从挪威、英国等管道进口进行补充。欧洲的对外能源依赖度仍然严重,2023年欧洲约45%的天然气进口自美国,同时仍有16%的需求进口自俄罗斯。此外,能源紧缺问题看似暂时得到缓解,但考虑到美国大选等不确定性事件,欧洲仍可能再度面临窘境。今年年初,拜登政府以气候问题为理由暂停了新液化天然气出口项目的许可,一度引起欧洲对天然气供应的担忧。

生产成本仍在制约企业经营。尽管现在欧洲天然气价格已经降至2018年水平,但企业仍然认为能源成本高。横向对比来看,近一年来,欧洲天然气价格均值高出美国约4.5倍,在2014年-2019年间欧洲天然气平均价格仅为美国的2倍,而早在2000年-2010年间二者均价基本持平。

经济会好转么?

在欧洲经济趋于转弱的背景下,欧央行官员近期表态偏鸽,预计将于6月降息。不过,由于能源危机“后遗症”尚存,短期内欧洲经济修复或仍然偏弱。

股市表现良好,居民倾向投资而非消费。2023年以来,居民倾向于将获得的超额储蓄投资于权益等金融资产中,而转换为存款意愿较低,导致超额储蓄难以花销。从总资产的分配来看,居民现金存款占比有所下降。今年年初以来,欧洲STOXX600指数、德国DAX指数和法国CAC40指数分别上涨9.3%、9%和8.6%,居民消费未见回升,或因金融资产回报表现更佳。

海外业务占比大,股市表现不等同于欧洲经济。股市的良好表现主要由龙头企业领涨,根据STOXX报告,STOXX 600指数中市值大小排名前11位的公司合计占股指总市值的21%,并在过去一年中贡献了60%的涨幅。在10家领涨公司中,科技和生物制药公司居多,其中5家上市企业海外业务营收占比超过90%。尽管经济基本面疲软,但由于需求来自欧洲以外的地区,欧洲的经济表现并未直接反映在股市当中。

工业信心未见好转。目前欧洲能源价格与美国等国家相比仍然偏高,并且随着进入夏季需求增加,天然气价格又有抬头趋势。即便降息后信贷条件有所好转,但能源转型前路漫漫,成本问题仍然在对企业经营信心产生负面影响,从而制约生产和投资。以欧洲经济的火车头德国为例,DIHK报告显示,德国企业认为经营风险仍然处于较高水平,约60%的公司担忧过高的能源和原材料价格,此外近半公司对国内需求信心不足。企业的挫败感也拖累了投资计划,33%的公司计划减少在德国国内的投资。截至今年4月,欧元区工业信心指数仍在走低,制造业景气度也未见好转。

欧洲议会“右倾”或阻碍绿色投资。6月6日即将举行的欧洲议会选举,可能对未来气候投资的持续性产生一定负面影响。根据Europe Elects的民意调查显示,欧洲议会正向右倾斜,右派党派获得席位数占比或从42.4%上升至49.1%。同时,ECRF调查表明,由于民众对移民和气候问题解决方式有所不满,本次选举中极右翼党派支持率或有所上升。鉴于欧洲保守派和改革主义者党(ECR)、认同与民主党(ID)以及欧洲人民党(EPP)中的一些党派对欧洲一体化持怀疑立场,可能会投票反对欧盟委员会提出的执行共同规则的建议,特别是在环境问题上,“反气候政策行动”联盟占据主导地位的可能性有所提升,欧盟正在推进的绿色协议框架目标以及为实现净零排放目标而实施的政策,或在议会换届后受到一定阻碍。

风险提示:欧洲股市超预期下跌。如股市意外大幅下跌,可能进一步削弱居民消费能力,导致经济超预期下行。欧央行货币政策紧缩超预期。如欧央行维持高利率时间超预期,可能导致经济进一步走弱。地缘事件导致能源价格通胀再启。如中东地缘冲突外溢或美国天然气出口政策大幅收紧,可能导致欧洲天然气供应中断,能源价格再次大幅上涨。

(本文仅代表作者个人观点)

文章作者

下周国内成品油价格或继续上调,机构警示国际油价可能飙至150美元/桶

国内成品油调价窗口将再度开启。

中东战火推高欧元区通胀!能源价格飙升是“罪魁祸首”,下一步轮到供应链?

欧元区此次通胀上行完全归因于能源价格的上涨。

韩国“垃圾袋抢购潮”背后:中东冲突已危及“工业大米”

韩国产业通商部表示,考虑到中东局势影响到能源供应,政府正在研究对石化产品实施出口限制的方案。

欧美能源市场“冰火两重天”:得州天然气陷负价泥潭,欧洲深陷保供焦虑

西得州针对天然气的运输外输能力严重滞后,生产商不得不支付费用请客户接收多余的天然气。

高油价、高气价、高电价冲击!欧洲如何度过新一轮能源危机?

由于欧洲电力市场约60%的时间由天然气定价,这种高度耦合使得欧洲在能源危机面前比亚洲和美国更加脆弱。