分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

南方沪深300ETF联接2024年二季度亏损1,527.07万元

Yiwealth 2024-07-19 15:48:05

作者:灵犀 责编:灵犀

{{aisd}}

AI生成 免责声明

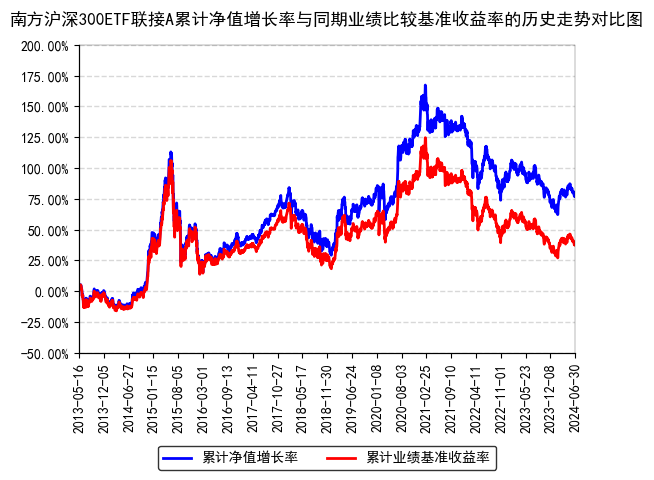

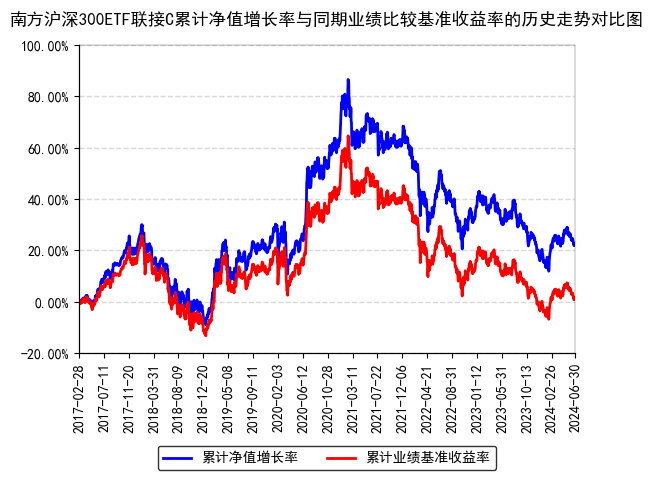

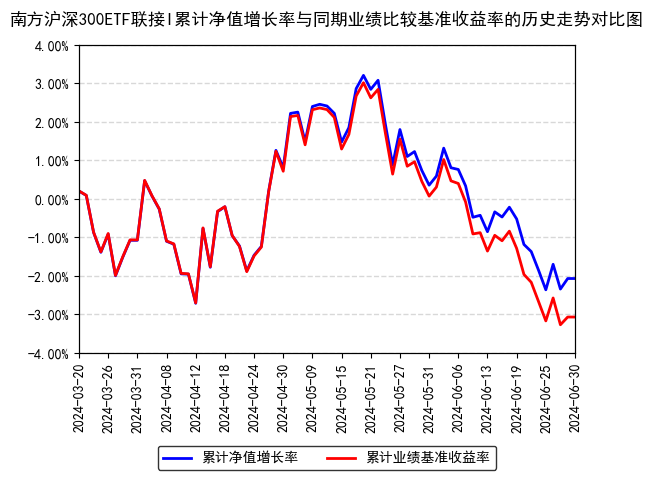

7月19日,南方沪深300(159925.SZ;159925.OF)交易型开放式指数证券投资基金联接基金披露2024年二季度报告。该只基金报告期内亏损1,527.07万元,期末基金规模为144,608.22万元。

报告显示,业绩比较基准个百分点,以下为其成立以来净值收益率与同期业绩比较基准(本基金标的指数为中证指数有限公司所编制并发布的沪深300指数及其未来可能发生的变更。

本基金业绩比较基准为沪深300指数收益率×95%+银行活期存款利率(税后)×5%。)的走势对比:

自基金合同生效以来基金累计净值增长率变动及其与同期业绩比较基准收益率变动的比较A

自基金合同生效以来基金累计净值增长率变动及其与同期业绩比较基准收益率变动的比较C

自基金合同生效以来基金累计净值增长率变动及其与同期业绩比较基准收益率变动的比较I

投资组合方面,截至报告期末,其中投资的股票投资比例达。

具体来看,该只基金持有的前十大重仓个股分别为。

对于报告期内基金投资策略和运作分析,报告期内,沪深300指数跌2.14%。指数自最高点2021年2月10日下跌长达3年,区间最大下跌幅度近50%。2月,指数触底,并开启反弹进程。一季报披露结束后,剔除后地产及地产链、新能源等行业有非金融板块24Q1净利润增速转正,也是相同口径成分股净利润自2022年三季度以来首次转正。二季度开始,随着专项债项目和超长期特别国债项目加速释放,政府新项目投资明显改善。目前外需改善的趋势仍在,去年二三季度基数相对比较低,经济增速有望进一步反弹。目前的消费增速也相对稳定。价格变量有望触底反弹。4月政治局会议定调“坚持乘势而上,避免前紧后松,切实巩固和增强经济回升向好态势”。“”避免前紧后松”的表述释放了明确的政策信号,有利于缓解此前市场对于宏观政策持续性的担忧。作为A股核心宽基指数的代表,沪深300指数市盈率及市净率现下位列全球主要市场末端,未来估值修复空间较大。

期间我们通过自建的指数化交易系统、日内择时交易模型、跟踪误差归因分析系统等,将本基金的跟踪误差指标控制在较好水平,并通过严格的风险管理流程,确保了本基金的安全运作。

我们对本基金报告期内跟踪误差归因分析如下:

(1)大额申购赎回带来的成份股权重偏差,对此我们通过日内择时交易争取跟踪误差最小化;

(2)股指期货和现货之间的基差波动带来的本基金与基准的偏离;

(3)报告期内,我们根据指数定期的成份股调整进行了基金调仓,事前我们制定了详细的调仓方案,在实施过程中引入多方校验机制防范风险发生,从实施结果来看,效果良好,跟踪误差控制在理想范围内。

文章作者

4.21万亿年金“官方账本”曝光,谁在掌舵这场财富长跑?

这笔“长钱”的操盘手们,谁在领跑?谁在掉队?

今年将设立国家级并购基金,撬动各类资金规模超1万亿

进一步畅通创业投资退出渠道,提高创投资本周转效率。

22.4万亿私募基金监管升级!信息披露办法出台,强化穿透披露

目前,证监会正指导基金业协会同步制定配套实施细则。

国投白银LOF补偿今日开领,“手快”的投资者已确认和解金额

“凌晨三点,手机屏幕还亮着,不是在追剧,而是在支付宝里的‘国投瑞银白银基金’小程序看和解金情况,和天南海北的投资者线上‘算钱’、互通消息。”一位国投白银LOF投资者对第一财经记者说。

百亿私募数量创新高,监管重拳整治违规链条

私募基金管理总规模已历史性突破22万亿元,百亿级私募机构增至118家。在行业快速发展的同时,部分违规行为呈现出多样化、隐蔽化的特征。 当前私募违规主要集中在哪些环节?风险又是如何层层传导、逐步放大的?第一财经通过梳理近期多起典型案例,试图揭示其背后的运作链条与风险逻辑。