分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

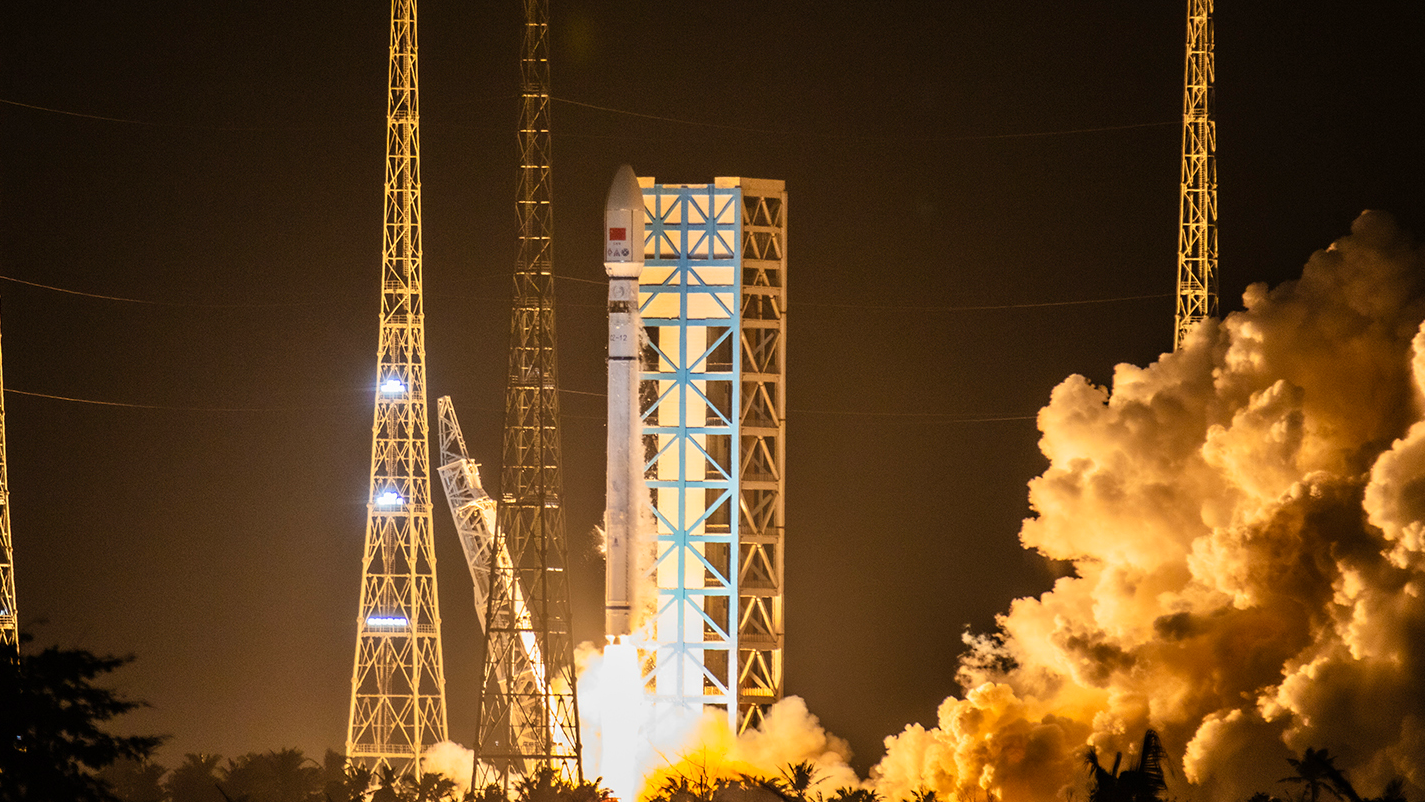

“千帆星座”首批组网卫星的成功发射受到各界高度关注,市场普遍预期卫星互联网产业将迈入加速发展期。

对此,德邦证券日前发布研究报告,认为卫星互联网是硬科技突破的重要高地之一,具有显著的资源稀缺性。报告深度拆解了卫星互联网产业链,并进一步分析了当前市场对卫星互联网的三大预期差。主要观点如下:

1.产业链拆解:地空通信,空间分层

卫星互联网是是基于卫星通信的互联网,主要通过一定数量的卫星形成规模组网,从而辐射全球,构建具备实时信息处理的大卫星系统,是一种能够完成向地面和空中终端提供宽带互联网接入等通信服务的新型网络。

从空间来看,卫星互联网由空间部分、地面部分和用户部分三部分组成。

卫星互联网产业链涵盖:卫星制造、卫星发射、地面设备、运营及服务四大环节。细分来看,其中载荷占比高,天线和基带是核心部件。此外,卫星互联网的服务场景丰富,包括手机直连、家庭、机载等多元服务。

2.预期差之一:国内可实现年产1000+卫星批量化制造

目前国内规划的“万星星座”计划共有三个,分别是“G60(千帆星座)”、GW星座(星网)和Honghu-3(鸿鹄-3)星座,我国向国际电信联盟(ITU) 申请卫星数量总数已接近4万颗。

此前市场预期卫星产量不足以支撑庞大的星座计划,但事实上,目前国内卫星批量化生产条件已基本具备,可实现年产1000+卫星批量化制造。

3.预期差之二:国内发射场、火箭生产等物理条件已逐步成熟

我国发射场、火箭生产、卫星制造等物理条件逐步成熟。目前国内有酒泉、太原、西昌、海南文昌共4个路基发射工位,以及太原卫星东方航天港海上发射船。据统计,中国航天计划2024年发射100次左右。在运力方面,预计2025年可回收火箭将实现首飞。火箭产能、运力可以支撑相关星座计划实施。

4.预期差之三:产业化节奏渐明晰,2024年下半年开始落地

由于卫星产业链不透明,市场难以把握其商业化进程,但经过深入调研,卫星互联网产业化在2024年下半年将逐步落地。

具体来看,GW一二期总装招标已经完成;G60已具备规模生产能力;HW(华为)方面,mate60已经小试卫星。

5、结论:建议关注3条投资主线5个细分方向

在投资方向上,德邦证券建议关注GW、G60、HW三条主线。其中,GW进入价值投资阶段,关注集采和订单落地;G60组网星首发成功,2024年或是拐点,从主题投资转向价值投资;HW则处于主题投资阶段,关注产业链卡位。德邦证券将其分为5条投资方向:

①关注产品在卫星及地面信关站、用户侧终端等均有配套的标的;

②产品稀缺性强、竞争格局好、价值量高的标的;

③下游需求及应用激增带来配套产品放量的标的;

④配套火箭航班化运营产品的燃料保障、走量等标的;

⑤远期卫星制造+技术+运营出海破局,推动商业化闭环落地的标的。

同时,德邦证券也给出风险提示称,“卫星发射不及预期, 技术研发稳定性变化,市场化机制不及预期,业务拓展不及预期,企业经营成本上升等”。

如需获得授权请联系第一财经版权部:banquan@yicai.com