分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

2020年之前,有投资人询问宇树科技创始人王兴兴做不做人形机器人,后者斩钉截铁表示不做。但在2023年年初,宇树科技步入人形机器人赛道,转变的核心原因在王兴兴看来,主要是2022年前后,在特斯拉创始人埃隆·马斯克(Elon Musk)带领下,全球科技对人形机器人非常关注。伴随2022年年底大语言模型面世,AI技术发生质变,行业看到了AI赋能机器人带来的潜力。

在大模型趋势加持下,2024年世界机器人大会热度进入历年高点,现场展示出27款机器人,通过与多位行业人士对谈,第一财经记者发现,目前机器人行业共识在于清楚赛道尚处于非常早期的阶段,大模型与机器人结合是大势所趋。而非共识在于机器人技术路线、人形与非人形具体形态、商业化落地方向等不同维度尚有分歧。

星海图创始人高继扬对记者表示,机器人行业处在早期孕育阶段,从业者对技术路径判断仍有分歧,新公司仍在不断涌现,技术路径尚未完成收敛,商业化周期更长,种种因素使得今年上半年的机器人赛道更像是春秋时期。下半年或明年,头部玩家将逐渐浮出水面,聚拢更多人才与资金。

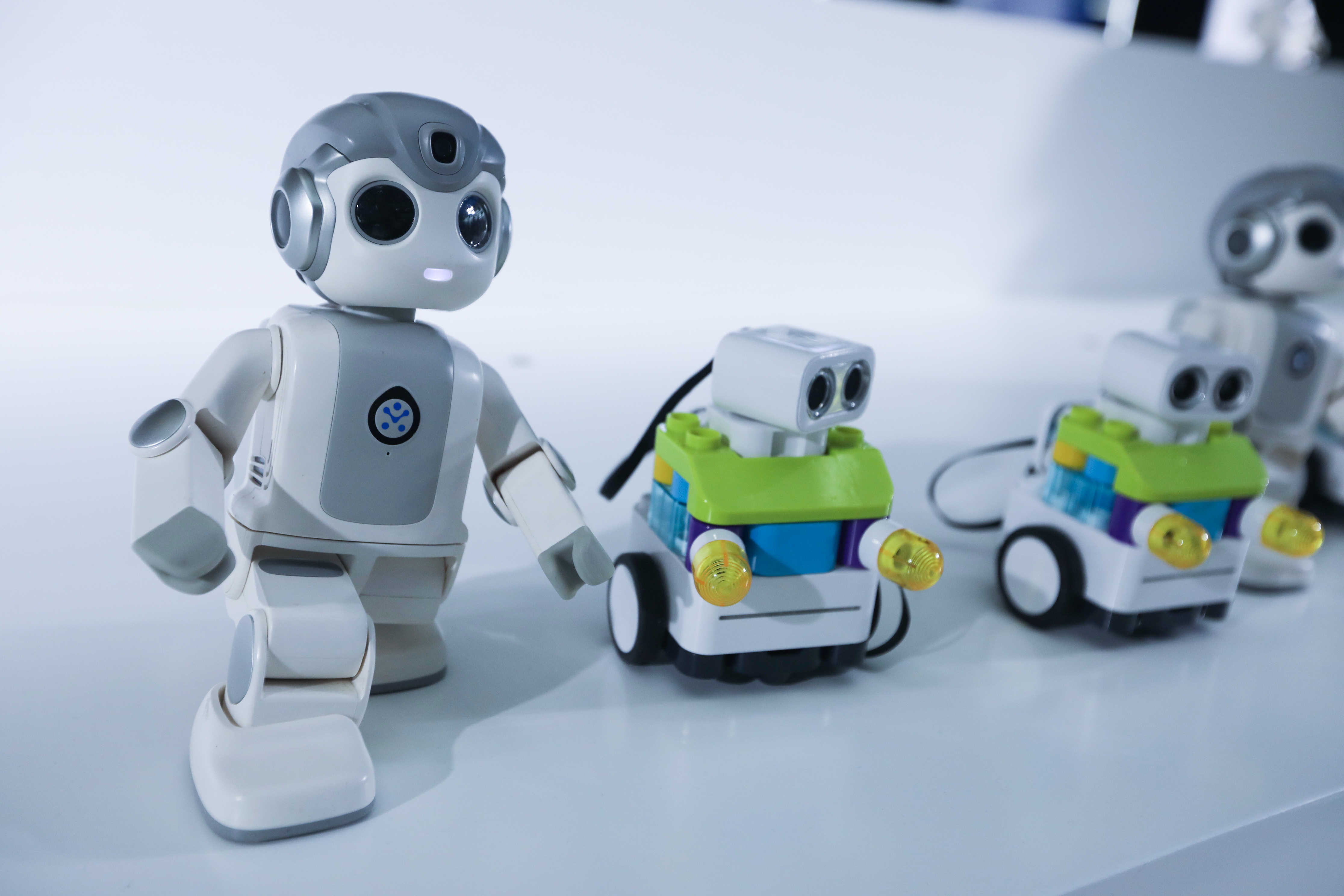

机器人产品“百花齐放”

21日至25日的世界机器人大会现场,多款机器人新品相继亮相。北京具身智能机器人创新中心自主研发的“天工”实现全球首个全尺寸纯电驱人形机器人的拟人奔跑后再亮新技能,全球首款搭载人工智能深度学习技术的骨科手术机器人首次发布,软体机器人突破工业应用领域瓶颈。

以“天工”为例,今年4月刚面世时,该机器人凭借出场时6km/h的稳定小跑,实现全球首例纯电驱全尺寸人形机器人的拟人奔跑。四个月后,“天工”再次升级,基于状态记忆的预测型强化模仿学习方法,在具身智能大模型的加持下,掌握了语音交互抓取能力。当人下达语音指令后,具身智能机器人就能基于“开放词汇目标检测与任意物品分割多模态模型”完成一套抓和放的动作。

优必选科技副总裁郝宝玉表示,公司结合端到端模仿学习、视觉精准识别、全身精细运动控制等技术,工业版人形机器人Walker S Lite已“入职”多家汽车工厂,如在极氪工厂的CTU入库上料工位协同员工执行搬运任务。

刚刚发布人形机器人T230新品的钛虎机器人创始人易港称,T230是国内首个高达2.3米的人形机器人,主要应用于重物搬运场景。依托自主研发的轻量化减速器等核心部件,实现了机器人身体轻却力量大的特点,力量相当于正常成年人的三倍。

机器人行业实际已有数十年的发展历史,在蓝驰创投合伙人曹巍看来,中国市场是一个潜在的巨大的机器人市场,不管是从机器人消费还是机器人出口视角,中国在全球领域都是巨大的支柱型市场。另外,中国存在人口老龄化问题,未来机器人是有可能且最有可能解决中国未来人口老龄化、劳动力供给的关键技术节点。同时,在人才供给和社区生态方面,中国也有着非常好的人才土壤,国内有400多所大学设置了机器人专业,过去五年已有超过10万家机器人企业在注册,每年平均有1万至2万家。

资本方面,过去十年整个投资界不管是美元还是人民币基金,投入机器人领域的总额过千亿。各地方政府与引导基金也都在积极设立与机器人相关的产业大基金,扶植和推动机器人产业发展。加上产业集群和长期政策支持,曹巍判断,在未来5-10年,甚至15-20年,机器人赛道都会是一个重要且支柱型的基础创新赛道。

行业逻辑之外,今年机器人赛道之所以爆火,多位行业人士对记者表示,影响因素中最大的就是以大模型为代表的AI技术升级迭代。采访中王兴兴表示,目前这一波机器人浪潮,最大影响因素就是AI浪潮。目前大家更加相信AI,更加相信人形机器人可以诞生更多价值,这在十年前是完全不能想象的。

曹巍持有同样观点,他称,大模型令行业看到机器人在复杂任务的串联和执行上有了大幅提升。机器人传统算法过去成功率在50%左右,即实验室初级水平。但有了大模型的加持,同样的算法结合大模型之后,成功率提高了50%以上,有的甚至是提高了100%,已经慢慢接近商用水平。

审慎看待技术热度

大模型技术并非万能,遑论技术本身尚未完全成熟。

王兴兴对记者表示,真正解放AI能力还需要物理机器人能真正干活。“干活”这件事是行业对机器人的首要期待,这也带来行业对机器人想象空间的提升。也正因此,王兴兴认为当下技术对机器人行业最大的一个限制,是AI“不太够”——AI模型、AI训练数据集、AI场景的落地部署,都远远不够。

虽然硬件层面也未完全成熟,但硬件目前已经不存在理论门槛,主要存在工程化问题,也就是要让机器人在工程上将成本做得更低、更好,外观做得更极致,硬件功能做得更丰富,但这些问题在时间上都是可以预估的。相较而言,机器人AI技术尚未突破这件事更具挑战。

据曹巍多年行业观察,机器人本体不管是运动控制,还是末端执行的精细化操作,都有了长足的进步。逐渐从Model base的算法走向Learning base算法,这个趋势也让行业看到未来机器人的成长空间可以与数据结合,数据越多、学习表现越好。

但需注意的是,曹巍表示,机器人由上千个零部件构成的,机器人本体也是很重要的一部分。过去2-3年机器人人形初步硬件架构已经确立,但是它的关键模块、技术路径还在不断的迭代和探索。

不同于行业普遍认为大语言模型是机器人赛道核心变量,星海图创始人高继扬认为具身智能真正要解决的是机器人在物理世界执行的能力。未来阻碍智能型机器人大规模融入人类社会的关键瓶颈是智能系统,而非机电系统,其中的关键因素在计算能力和传感器系统,以及算法本身。

在多元技术路径中,行业对技术安全性与稳定性的要求愈加严格。欧洲机器人协会副主席Juha Röning在表示,从机械工程的角度看,机器人领域已经实现了高度标准化。但对现代系统和软件架构而言,行业距离实现“即插即用”的水平还有相当的距离。与机械工程相比,计算机科学领域的标准化程度较低,简单地将功能性组件组合在一起是远远不够的。在AI领域,这种标准化更是稀缺。

日本机器人学会主席Shigeki Sugano表示,行业将AI与硬件以及其他各类公共信息相结合,创造出一种具备智能能力的硬件实体,进而实现人机共生互联。由于人始终是最终的服务对象,因此,安全性和高功率输出成为亟待解决的关键问题。尽管市场上已有人形机器人,但大多数这类机器人无法有效支持人类活动,因为它们的功率输出不足。如何在保证安全性的前提下实现高功率输出,是Shigeki Sugano所认为的最核心议题。

分歧背后的存活方向

需要明确的是,机器人行业已有数十年的历史,产业技术每年都在微观处发生改变,总的趋势是在向自动化迈进。

在IEEE工业电子学会主席(2000)、台湾大学何宜慈讲座教授Ren C.Luo看来,二三十年前的机器人1.0时代有一些电机、控制器;2.0时代加入视觉检测,加入变得更加智能;3.0时代出现了人形机器人和协作机器人;现在行业进入4.0的智慧时代。

当下的机器人行业在王兴兴看来,每家的想法都不太一样,比如机器人的相机应该装什么?装在什么地方?相机应该装几个?传感器数据应该怎么采?要不要安装触觉传感器?触觉又是一个宽泛的话题,有些流派不想使用超触觉传感器、数据传感器,甚至国外有些流派连灵巧手都不想安装,只想用个爪子替代即可。有些流派希望手更加灵活,也就是手指要更多,而每个手指上都要按照足够丰富的传感器。

因此总结来看,王兴兴称,行业内每个人的想法都不太一样,目前整个的AI模型的技术路线也没有那么统一,这就导致了很难定性哪条技术路线是正确的,哪条路线是错误的,哪个路线已经推进到哪个节奏了,这些都是无定论的难题。

如果类比大模型,王兴兴表示,大语言模型出现后,大家已经忘记GPT之前的其他模型了,但实际在大语言模型这个圈子里,ChatGPT出现之前,行业内有非常多语言模型结构。但GPT模型证明自身架构价值后,其他架构也被随之淘汰。而目前的人形机器人与具身智能赛道有些像ChatGPT出现前的一两年,行业有意识向某个方向发力,但没有哪一家敢保证,这个方向绝对正确。

借助大模型热度,热钱涌入机器人行业。据第三方数据统计,今年截至2024年6月30日,国内机器人行业融资69起,已披露金额融资事件中亿元级融资12起,机器人领域已披露融资总额总计约75亿元。融资额较高的案例如宇树科技近10亿元B2轮融资,银河通用7亿元天使轮融资等,此外还有智元机器人、星动纪元、星海图、帕西尼感知、星尘智能等明星初创公司。

高盛研究分析师、中国工业技术研究主管Jacqueline Du此前预测:到2035年,全球人形机器人市场总额将达380亿美元,较之前预测的60亿美元增长了六倍多。

曹巍对记者表示,具身智能领域技术在过去一两年内大幅提升,其中必然存在泡沫情况,但好的公司理应“享受”泡沫,从中实现真正价值的创造。热度之下,价值判断应依据创业公司团队本身:团队在技术落地与产品化过程中的能力是否足够强,团队是否想过真正的商业化落地路径。“如果有能力在一年内造出1000台机器人,两年后造出一万台机器,这就是在做事业。”曹巍表示。

而机器人的落地是循序渐进的过程,曹巍表示,在B端市场,企业对机器人的需求主要集中在明确的成本效益和稳定性上,企业希望机器人能够在特定场景下完成简单但高效的任务。同时C端市场也面临着新的挑战。随着消费电子产品的普及,许多标准化的任务已经被成熟产品所替代,留给机器人创业公司的基本都是复杂任务,如家庭清洁、照顾老人等非标准化任务,这些任务不仅涉及空间交互,还需要机器人与其他智能体的协作。

身处行业早期,曹巍给到初创公司的建议仍旧是“广积粮”,在行业尚未形成成熟商业化的情况下,先想办法多融钱、储备资金。其次是提升商业化能力。“行情好的时候多拿钱,拿不到钱的时候想清楚自己怎么赚钱。”

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

全球首家农业机器人4S店落地长三角,赛道爆发仍待破解两大瓶颈

分别是复杂环境下的高可靠自动驾驶、采摘等复杂操作的泛化能力

人形机器人实景大集训来了:从“能用”到“好用”,重塑产业生态

进一步丰富具身智能应用谱系,带动形成万台级规模落地能力。

杭州具身智能产业发展按下“加速键”

争创全国人工智能创新发展第一城的杭州,又迎来重磅落子。

机器人的尝鲜期过了,整个产业正在集体转向 | 海斌访谈

谁先把数据跟具身的循环跑通,谁就有机会定义下一代生产力平台

李家超:香港着力推动具身智能等策略性未来产业发展

香港特区行政长官李家超表示,特区政府将积极对接国家“十五五”规划及“人工智能+"行动,通过设立策略委员会、资助研发平台及利用本地多元环境,全力推动具身智能等策略性未来产业发展。